„Wir arbeiten an geheimen Themen“: iPhone-Bank Number26 macht neugierig

Etliche Leser machen uns auf den Beschreibungstext zum aktuellen Update der App der iPhone-Bank Number26 aufmerksam und fragen, ob dies ein versteckter Hinweis auf einen baldigen Start von Apple Pay in Deutschland sei: „Wir arbeiten im Moment an vielen neuen Themen. Sehr spannend, leider noch sehr geheim.“

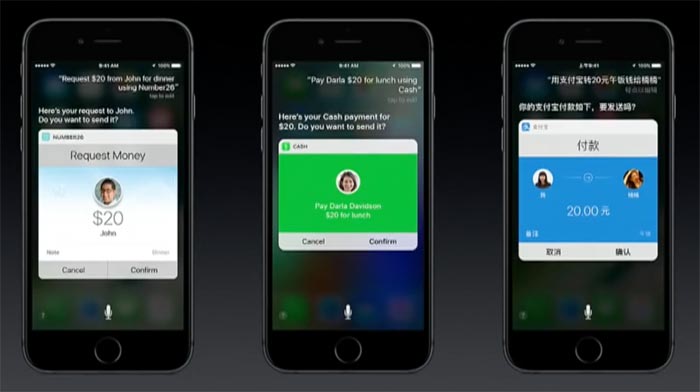

Number26 wurde ja auch im Rahmen der Eröffnungsveranstaltung zur Apple-Entwicklerkonferenz letzte Woche erwähnt, hier allerdings unabhängig von Apple Pay als eine der ersten Banking-Anwendungen für das iPhone, die sich mit Siri bedienen lassen. Somit ist die Arbeit an einer Siri-Integration wohl kaum ein Geheimnis, höchstens der konkrete Starttermin für diese Funktion.

Bezüglich Apple Pay gab es für Deutschland in letzter Zeit ja mehrere Dämpfer. Apple hat als nächste europäische Nationen bislang lediglich die Schweiz und Frankreich genannt. In Deutschland hat sich zudem der Bundesverband der Banken ablehnend geäußert.

Bedeuten muss beides nicht viel, Apple kann sich hierzulande auch ohne Abstimmung mit der Bankenvereinigung aufs NFC-Parkett wagen. Die hinter Number26 stehende Wirecard Bank zeigt seit jeher schon Interesse an Apples mobilem Zahlungssystem. Genauso gut kann die Update-Beschreibung allerdings auch viel Wind um nichts sein oder sich letztendlich auf ein anderes Land beziehen, in dem Number 26 aktiv ist oder sein wird.

Nach den sinnlosen Kündigungen haben die sich Ihren Ruf (zumindest bei mir) verschissen.

Nix sinnlos, wenn man 30 mal im Monat Geld abhebt kein Wunder!

Unverschämt, angebotene Leistungen auch zu nutzen.

Schwieriges Thema. Natürlich war die Kommunikation sehr mangelhaft. Aber man sollte die nicht verteufeln, sondern kann auch gerne mal versuchen Number26 nachzuvollziehen.

1. Das ist eine Firma die mit einem Geschäftsmodell Geld verdienen will.

2. Das Konto ist kostenlos.

3. Geldabhebungen sind für den Kunden kostenlos um das Konto attraktiv zu machen, kosten die Bank aber Geld.

Geld wird also nur damit verdient, dass man Kreditkartengebühren von den Händlern einsammelt oder von Dispo-Zinsen.

Das erklärt einem also warum:

– Geld abheben nicht so gerne gesehen wird, aber in begrenztem Maß akzeptiert wird, da das Konto sonst unattraktiv ist

– Number26 sich gerne also moderne bargeldlose Onlinebank sieht und sich so verkauft. Daher im März auch die Aktion des Bargeldlosen Monats: wer kein einziges Mal Geld abgehoben hat, hat an einer Verlosung teilgenommen

– Die Dispo-Funktion in der App gut beworben wird

Leute die übermäßig oft Bargeld abheben kosten die Bank also viel Geld. Leute die alles mit Karte zahlen und den Dispo nutzen bringen Geld.

Wenn man sich also klar macht, was für ein Produkt man sich geholt hat, dann ist es nachvollziehbar, dass Leute, die jeden Tag zum Geldautomaten rennen gekündigt wird.

Kein böser Akt von Number26, nur man hätte von Anfang an Kommunizieren sollen, dass deren Geschäftsmodell mit massenweiser Geldabhebungen nicht funktioniert und daher nur in „handelsüblichen“ Mengen akzeptiert wird. Und naja, das wollen sie halt nachholen.

Zurück zum Thema: wenn Number26 ApplePay Partner wird, dann hätte Apple auf einen Schlag 8 europäische Länder. Abzüglich Frankreich, da sind sie ja jetzt schon. Via Twitter haben sie ihr Interesse auch schon geäußert. Würde mich also nicht wundern.

Die Kombination von Apple Pay + number26 ohne Dispo kann man eigentlich auch uneingeschränkt empfehlen für die alltäglichen Sachen oder Kleinstbeträge (z.B.0,57€ Spezi kaufen :))

Missbrauchen =! Nutzen

Ich muss mich da auch Olli anschließen.

Das Geschäftsmodell lässt sich schlicht nachvollziehen.

Die Fehlende Kommunikation und die daraus resultierenden nicht angekündigten Vertragsaufhebungen sind trotz allem nicht nachzuvollziehen.

Wenn man von Anfang an die Bargeldabhebungen auf 5 oder 10 / Monat begrenzt hätte, gäbe es diese Schlagzeilen heute nicht.

Sollten alle gekündigten Kunden tatsächlich missbräuchlich gehandelt haben, ist mein Vertrauen zumindest dahingehend verschwunden, dass Number26 mit dieser Situation hätte rechnen müssen und es nicht geschafft hat, angemessen darauf zu reagieren. Und wer mit solchen lapidaren Problemen schon nicht vernünftig umgehen kann, dem traue ich auch nicht zu, größere Probleme zu bewältigen. Was haben die bei Number26 denn geglaubt? Dass alle Menschen gut sind und niemand deren Geschäftsmodell versucht zu missbrauchen? Fakt ist jedenfalls auch, dass sich diese Kunden im Rahmen dessen bewegt haben, was Number26 angeboten hat. Und bis nicht eindeutig bewiesen ist, dass alle gekündigten Kunden missbräuchlich gehandelt haben, werde ich einen Teufel tun zu glauben, dass das so ist. Meine Schwiegereltern rennen auch mindestens alle 2 Tage zum Bankautomaten.

Also ich kann Number26 voll und ganz verstehen. Es ist ein Konto was vornehmlich aufs Bargeldlose bezahlen ist und wo die Bargeldabhebung eher als Notfall gesehen werden sollte als zur Hauptfunktion.

So bewirbt sich Number26 in meinen Augen auch (siehe z.b.: die No Cash Challenge). Wer hier auf ein gratis Konto gehofft hat mit dem man alle zwei Tage 10€ abheben kann hat das System einfach nicht verstanden.

Ich nutze Number26 als Budget Konto für den Monat und fahre damit wirklich sehr gut, hebe auch max. 4x im Monat Bargeld ab und dann auch direkt 50€.

Mein Vertrauen haben Sie auch durch die berechtigten Kündigungen zumindest nicht verloren (was hier generell wohl auch an der mangelnden Abhängigkeit liegt, da ich es ja lediglich als 2. Konto führe).

Barclay und Co haben ja auch kostenlose Auslandszahlungen.

Mein Gehaltskonto würde ich denen eh nie anvertrauen, aber fürs Ausland als Backup ok. Klappt halt nicht in jedem Laden.

Wer Qualität will kann ja immer noch bei einer Bank oder bspw AirPlus eine Kreditkarte holen

Barclay hat keine Auslandseinsatzgebühr, dafür eine Fremdwährungsgebühr! Außerdem ist der VISA-Kurs meist schlechter als der MasterCard-Kurs. Deswegen lohnt sich Number26 schon sehr.

Das waren Kündigungen wegen Mißbrauchs.

Was ist denn an zweimal die Woche Bargeld abheben Missbrauch?

Ich bin zwar nicht Number26 Kunde, aber es wurde ja niemand gekündigt, der 2x die Woche Geld abgehoben hat, sondern diejenigen, die 30x im Monat Geld abgehoben haben.

Also man kann sicherlich über die Kommunikation in diesem Kontext erbost sein, aber „sinnlos“ erscheinen mir die Kündigungen nicht. Scheinbar wurde hier u.a. rein für das Generieren von Meilen Geld hin und her geschoben. Das klingt für mich nicht nach einer klassischen Nutzung als Girokonto…

http://m.welt.de/finanzen/arti.....alten.html

Ich kann mir gut vorstellen, dass die Kündigungen die Leute betroffen haben, die am wenigsten Geld eingebracht haben.

Wer will schon einen Kunden, der einen kostet und kein Geld bringt? Sehr seriös scheint das jedoch nicht zu sein…

Ich finde das konto klasse.

Mimimi

Also wer ein modernes Konto haben möchte und dann jeden Tag zum Fremdautomaten rennt, der hat grundlegende Dinge sowieso nicht so wirklich verstanden.

Einfach mal nicht meckern und besser zur Sparkasse gehen.

… und dann wieder den unluktativen Kunden kündigen, Lol…

Ich denke man muss ja nicht seine ganze Finanzen da verwalten lassen.

… unlukrativen…

Ja und!? Ist doch völlig verständlich; welches Unternehmen behält Kunden die mehr kosten verursachen als Gewinn generieren!??

Und Apple Pay war auch mein erster Gedanke beim lesen der update Infos! :-)

genau das gleiche habe ich auch gedacht..

Wäre auf jeden Fall ein genialer Schachzug von N26. Die Kunden würden nur so angelaufen kommen. Auch in der Schweiz und in Frankreich startet Apple Pay ja „nur“ mit unbekannteren Banken. War ganz schön baff, als die bei der Keynote erwähnt wurden. Ob da mehr dahintersteckt als Siri-Integration? Kann schon sein, Apple hätte schließlich auch jede andere App nehmen können.

Nicht vergessen darf man, dass aber die Wirecard Bank da ein Wörtchen mit zu reden hat, die ist schließlich die Kartenausgebende Bank und verantwortlich für die Transaktionen.

@Redaktion: Bitte aufhören mit „iPhone Bank“. Das hört sich lächerlich an. Zumal es die App auch für Android gibt und nicht exklusiv fürs iPhone.

Vermutlich beantragen sie gerade Gläubigerschutz und dürfen noch nicht drüber sprechen.

„Wir haben neue Möglichkeiten gefunden euch nun noch schneller zu kündigen!“

Amazing!

„Sucht euch schon mal die Urlaubswoche aus, in der ihr eurer Konto wieder zurück wechselt. Ihr werdet sie brauchen.“

Fantastic!

Sie werden aufjedenfall einführen dass man mit Siri geld verschicken lassen kann und die Karte sperren kann an Apple Pay denke ich nicht da sie sich schon bei 15 Anhebungen pro Monat aufregen da denk ich nicht dass sie diese Gebühren auch noch bezahlen

Nun, der Unterschied: Apple Pay wäre erstmal ein Vorteil bei einem größeren Teil der anvisierten Kundschaft. Und es bringt natürlich immer noch Geld rein. Zwar etwas weniger als wenn man direkt Karte zahlt, aber immerhin etwas. Geld abheben kostet sie was.

15x 20€? Oder was?

Also man kann gratis bei Sparkasse oder den Bankautomaten die überall vereinzelt rumstehen Geld abheben, wo man entweder 5% oder 5€ mindest gebühr bezahlen darf. Da ist Apple Pay gerade ein Schnapper und außerdem wird damit das gewünschte Ziel unterstützt (Bargeldlos), ich wüsste also nicht was dagegen spricht.

Ich finde den Sprachstil in besagtem Beschreibungstext eher fragwürdig (meint unseriös) für ein – auch auf junge Menschen zugehendes – Geldinstitut …

Immer noch deutlich besser als zum Beispiel Facebook mit ihren nichtssagenden Texten

Ich arbeite auch an sehr spannenden Themen. Es wir unglaublich, etwas worauf ihr alle wartet.

Die Comdirect schrieb mir letzte Woche auf die Frage, ich sei nicht der einzige Kunde der dies frage hätte. Meine Anregung würde von der Technikabteilung geprüft und ich erhalte in naher Zukunft Rückmeldung.

Ich denke dass Numbe26 in iMessage integriert wird und man so Geld verschicken kann. An ein Boon ähnliches System, um z.B. die Mastercard von Wirecard ApplePay fähig zu machen halte ich eher für unwahrscheinlich. Wäre zwar toll und ich würde mir sofort einen Number26 Account holen, aber das wäre zu schön um wahr zu sein.

+1 Würde auch wechseln

das ist heute doch schon mit der app möglich, geld an freunde zu senden … zudem wurde die imessage und siri integration bereits angekündigt

wenn ja, dann haben sie mich :X

Mich auch

Marketingsprech! 5 Schritte vor, platzen lassen, 4 Schritte zurück. Und wieder von vorne, wenn es nochmal geht. Avanti Dilettanti. Wirecard wäre für mich sowieso keine „Bank“. Kein guter Partner für eine Premiere von Apple Pay in DE. Schade wenn es so wäre, aber dann verzichte ich halt.

Wenn die Apple Pay anbieten, haben sie einen Kunden mehr :-)

Nur number26 darf sich seine kunden nicht aussuchen, der wirt ums eck schon … Ihr seid echt so komisch.

Lukrative kunden, ach wie schrecklich, da könnte man ja geld verdienen.

Ich fände es auch toll…. Aber die sind auch so schon super. Ich kaufe häufiger Softwarelizenzen im Ausland und musste bisher immer 1.xy % Auslandseinsatz zahlen… Bei denen eben nicht…

Grūsse

Diese Spaßvögel beweisen mit jedem Schritt, dass sie besser ne Würstchenbude aufmachen sollten, statt eine Bank… ^^

Wenn du abgezockt werden willst, geh zur Sparkasse.

Ziel erreicht. Die Presse schreibt darüber.

Entschuldigung, dieses ist eine Nicht-Nachricht zu einer nicht systemrelevanten Bank.

Wenn ja, zweifle ich an Apple. Wie verzweifelt muss man sein. Von Sicherheit erzählen und dann Number26?

Warum eigentlich „iPhone Bank“ ?oO

Ich tippe auf Wind.

Wind wie Flatulenz?

Apple Pay könnte schon sein. Hoffe es zumindest. Will noch folgendes in die Runde werfen: Habe den Trick mit der UK-Boon App ausprobiert, welche wie Number26 auch zu Wirecard gehört, und die 5£ die man als Startguthaben bekommt mit Apple Pay verprasst. Dann hab ich mal bein Support angefragt, wie es denn mit einer Unterstützung in DE aussieht und ob es eine Möglichkeit gäbe die Boon App wenigstens ohne KK von DE aus aufzuladen. Die haben mir folgendes geantwortet:

„And so the only way for you to top-up will be to get a credit card. We are

sorry to not have another solution for now, but new features should make it

possible soon.

Thank you for your understanding.“

Kann natürlich auch garnichts danit zu tun haben. Schönen Tag noch!

Number26 gehört nicht zu denen, sondern nutzt die Wirecard Bank als Partner.

Achso ok. Wusste ich nicht.

Also ich bin seit einigen Wochen bei N26 und bin begeistert von dem zeitgemäßen Konzept!! Ein Solostart mit Apple Pay wär da nur konsequent! Die „Kündigungswelle“ find ich zwar auch verwirrend, aber ich wäre auch ohne Zögern bereit Gebühren für dafür zu bezahlen!! Mache ich für mein Hauptkonto bei der Sparkasse schließlich auch!

Du zahlst Gebühren? Wann werden Sparkassenkunden nur erwachsen…

Bei mir ist Number26 auch raus. Habe zum ende des Monats gekündigt. Muß mich auf eine Bank verlassen können. Die sollten sich lieber mal neue Leute suchen für die Kommunikation mit ihren Kunden!

Drum sollte man so eine noch „experimentelle“ Bank nicht als Hauptkonto nutzen. Eher als „Spaßkonto“, auf das man jeden Monat was überweist und dann die täglichen Ausgaben macht. Dafür ist es optimal und absolut risikofrei.

Spaßkonto??? Wir reden hier von Zahlungsmittel. Du bist mir schon so ein Spaßvogel…

Ja, mache ich auch so. Hatte erst wieder Zahlungsprobleme in meiner Werkstatt weil die EC Karte vom Lesegerät wieder abgewiesen wurde. Ist als Hauptkonto noch nicht wirklich risikofrei zu empfehlen.

Eigentlich relativ klar. Neben den Siri-Überweisungszeug, kommt auch das iMessage Zeug und, wie sie auf der WWDC gelernt haben: EMOJIS! Ja, es werden zukünftig bei Überweisungen von n26 zu n26 Emojis unterstützt!!!! Und ja,… nächstes Jahr werden diese auch 3x-4x so groß angezeigt werden. Aber Geheim!

Wenn die schon auf der wwdc vorgestellt wurden expandieren die doch anscheinend nach USA.

Oder wurde das schon angekündigt.

Achtung, gewagte These: Wie wäre es denn wenn die Wirecard Bank kein Problem mit den Apple Pay Gebühren hat weil sie demnächst von Apple übernommen werden und das schon hinter verschlossenen Türen ausgehandelt wird?!? Dann wäre auch die Achterbahnfahrt des jüngsten Kursverlaufes von WC erklärt.

Fände ich super. Kann ich mir aber kaum vorstellen. Würde aber Apples Probleme mit der Apple Pay Verbreitung lösen.

An dem Laden macht mich NICHTS mehr neugierig.

Die wollen nur retten was noch zu retten ist.

Die Kunden die dank deren Schufa-Anfragen nun im Scoring abgerutscht sind werden sich kaum retten können vor Begeisterung.

Ihr tut alle so, als wäre Numbers der erste Anbieter der großflächig Kunden kündigt, die die Inanspruchnahme der Dienstleistung überreizen. Ich hoffe nicht, dass es dieselben sind, die laut aufschreien wenn sie Teil des Kollektivs sind, das für andere Leute aufkommen muss.

Gibt es Banken die keine Schufa Anfrage macht? Durch diese Anfragen wird das Scoring nicht beeinträchtigt, es sei denn Du willst einen Dispo einrichten. Dann ist es aber vollkommen normal das Dein Score runter geht. Ist ja immerhin so etwas wie ein frei verfügbares Darlehen.

Das geheime Thema ist wahrscheinlich, wie sie ihren Kunden kündigen können und trotzdem deren Geld behalten! :D

Die machen mir zuviele Geheime Dinge, die sie zu spät oder gar nicht an den Kunden kommunizieren!!! Mehr transparenz würde denen besser stehen, statt Geheimniskrämerei.

Ich finde, dass n26 an einige Stellen sehr weit ist und ich mich manchmal frage, warum Alteingesessene das nicht können.

Beispiel:

Direktbenachrichtigung bei Nutzung der Karte.

Warum bekommt das keiner so gut hin wie die bei n26? Warum kann man bei anderen, wenn überhaupt nur einen SMS-Service bekommen, der dann meist zusätzlich kostet?

Ich finde es gerade im Ausland angenehm, direkt nach der Nutzung der Karte eine Push zu bekommen mit dem ca. Euro-Preis. Das ist wirklich genial!

Ach, die sofortige Benachrichtigung bekommen sie hin…aber dann nur mit einem ca. Euro-Preis? Na das ist ja fortschrittlich… :/

Der tatsächliche Wechselkurs ist davon abhängig, wann die ausländische Bank des z.B. Restaurants die Lastschrift bei Wirecard vorlegt. Wenn das erst 4 Tage später passiert, kann Wirecard da nichts für. Bitte informiert euch vor dem kommentieren. Das würde uns allen viel Geschwätz ersparen ;-)

Das liegt wohl am Mastercard system. Bei der Deutschen Bank bekomme ich zur Mastercard auch just in time benachrichtigungen, die ec karte brauht immer ein paar Tage bis es soweit ist.

Number26 = Bullshit ^10

Um die Gerüchteküche am laufen zu halten:

Wirecard bietet seit Einführung von Apple Pay die Zahlungsabwicklung in Deutschland für Läden und Restaurants an. Wäre also tatsächlich ein guter Partner für Apple… https://www.wirecard.de/produkte/mobile-payment/apple-pay/?utm_medium=text_dsa&utm_campaign=DE_de_DSA&utm_content=Produkte&utm_term=_inurl%3A%2Fprodukte%2F&utm_source=adwords&gclid=CjwKEAjwy6O7BRDzm-Tdub6ZiSASJADPNzYrQVrB-vfI00GXO_5r0DAvC71Z6dgGPHRlPZQDrp3EkBoCviXw_wcB

Also für mich ist Number26 aktuell unbrauchbar. Meine Voraussetzungen an eine Bank:

1 Girokonto standard

1 Girokonto geteilt (Haushalt)

5 Sparkonten: Urlaub, Freizeit, Kind, Auto, Sicherheit,

1 VISA Kreditkarte

(ApplePay)

Gutes Netbanking

Was ich nicht brauche:

* nervige Plastikkarten

* „persönliche Betreuer“

* 100.000 Bargeldabhebungen (1 pro Woche ist viel für mich)

* Bausparkonten

* Aktiendepots

* Konsumkredite etc

* Statistiken

* etc

Wenn mir eine Bank diesen Umfang zu 100% erfüllt, bin ich auch gerne bereit dafür etwas monatlich zu zahlen. Für abgespeckte Funktionsumfänge oder Zwangsbeglückungen zahl ich bestimmt nicht freiwillig.

Bargeld gehört abgeschafft. Wir leben im 21. Jahrhundert und benutzen heute noch Methoden, welche tausende Jahre alt sind und sich von Muscheln tauschen kaum unterscheiden.

Number26 geht da einen konsequenten Weg. Nur des Deutschen nicht nachvollziehbare Zuneigung zu körperlichen Tauschmitteln hat Number26 gewogen Bargeldabhebungen mit zu ermöglichen.

Wenn Apple Pay bei Number26 kommt, bin ich sofort Kunde.

Pay Direct des deutschen Bankenverbandes wird sich meiner Einschätzung nicht durchsetzen.

Wäte ich an der Regierung würde ich Bargeld sofort verbieten. Bargeld ist dreckig, versifft, umständlich und unsicher. Wenn ich meinen Geldbeutel verliere idt das Bargeld futsch und für immer verloren. Eine Plastikkarte lasse ich sperren und bekomme eine neue.

Leider stört das innDeutschland kaum jemanden wenn an der Kasse die Leute bis auf den Cent Kleingeld zusammengruschen dass schon Millionen andere Menschen, die sich nach dem Aufenthalt in einer Toilette die Hände nicht waschen.

Den Deutschen graust es schreinbar vor gar nichts und scheinen ewig Zeit zu haben ihre Freizeit an Supermarktkassen zu verschwenden bis die vor einem ihr Klimpergeld zusammen kratzen.

Scheinbar kann nur ein Verbot von Bargeld die Menschheit dazu bewegen dass sich die Welt stetig verändert. Manchmal habe ich den Eindruck dass viele anstatt Bargeld lieber mit Kamelen im EDEKA zahlen würde.