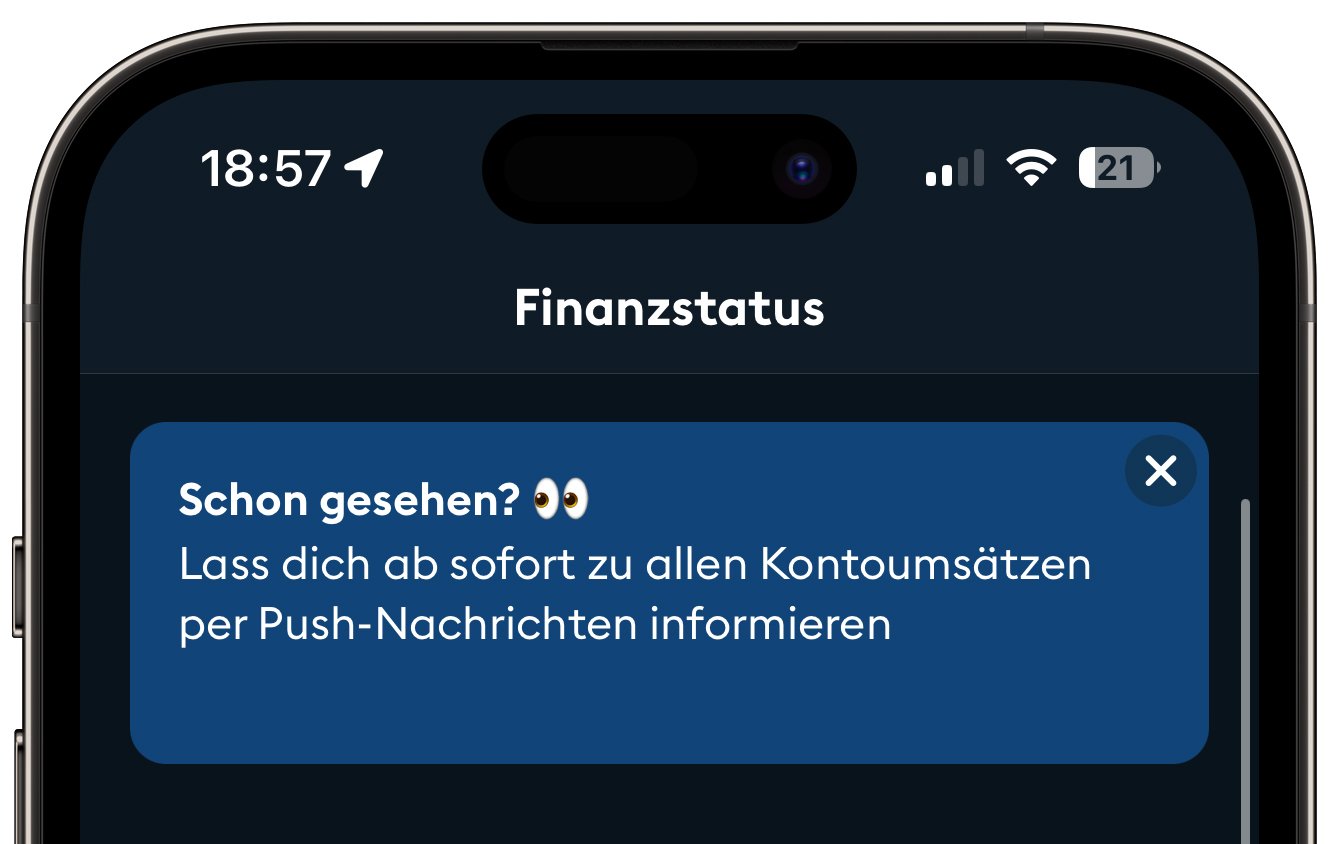

Mitteilungen bei Kontobewegungen

Push, Partner, Pläne: DKB-App mit neuen Funktionen

Zwar unterscheidet inzwischen auch die Deutsche Kreditbank zwischen kostenlosen Girokonten und so genannten Girokonten mit Aktivstatus, die bei einem monatlichen Geldeingang von 700 Euro über zusätzliche Funktionen verfügen, grundsätzlich bietet die Tochter der bayerischen Landesbank jedoch immer noch eines der beliebtesten Gratis-Girokonten an.

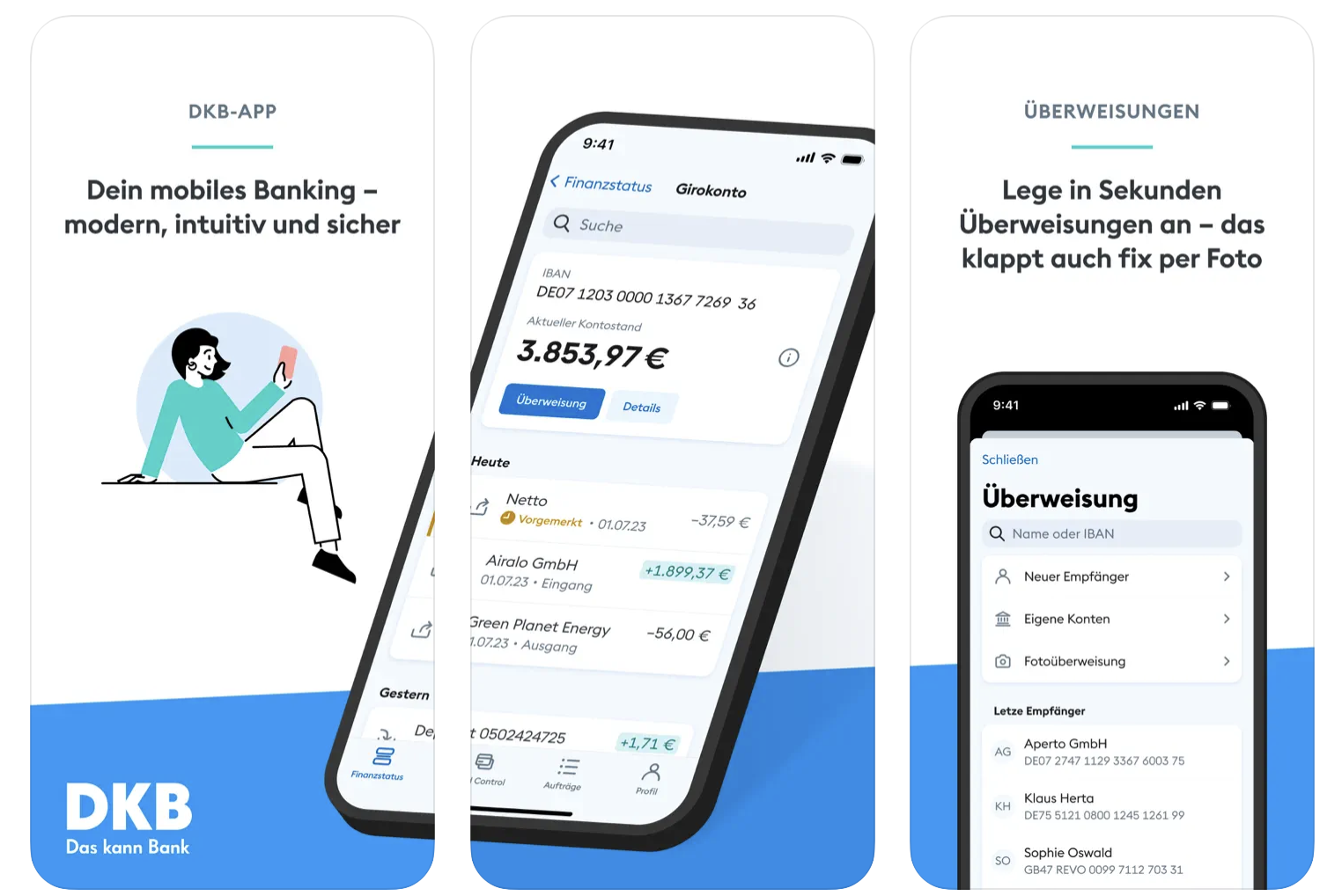

Dies wird seit Ende 2021 über eine komplett neu gestaltete iPhone-Anwendung verwaltet, die anfangs vor allem Funktionen der bis dahin angebotenen Klassik-Anwendung nachreichen musste, inzwischen jedoch so umfangreich aufgestellt ist, dass die neue App Funktionen anbieten kann, die in der klassischen Anwendung noch nicht verfügbar waren.

Push, Partner, Wertpapiersparpläne

Das jetzt bereitgestellte Update auf Version 2.15 liefert gleich mehrere Funktionsneuerungen aus, zu denen etwa die Auslieferung von Push-Mitteilungen bei neuen Kontobewegungen auf dem eigenen Girokonto zählen.

Schon bislang konnten sich Kunden per Push über Apple-Pay-Umsätze informieren lassen. Nun können auch Geldeingänge und Daueraufträge im Blick behalten werden.

Ebenfalls neu ist die Möglichkeit, die Anwendung mit mehr als einem Zugang einzusetzen. Profil > App-Einstellungen > Weitere Zugänge. Dritte Neuerung der aktuellen DKB-App: Vorhandene Wertpapiersparpläne lassen sich jetzt im eigenen Depot einsehen.

Wir haben selbst ein Konto bei der Deutschen Kreditbank und sind vor allem mit Blick auf die Erfahrung, die wir nebenbei bei der Postbank sammeln durften, sehr zufrieden mit dem angebotenen Funktionsumfang.

Auch wenn die neue Anwendung anfangs mit einigen Unzulänglichkeiten zu kämpfen hatte, hat sich der komplett neue Aufbau der iPhone-Applikation rückblickend doch definitiv gelohnt. Von der granularen Kartenverwaltung über die Wunsch-PIN bis hin zur inzwischen auch möglichen Kontosortierung und Umbenennung macht das Entwicklerteam hier einen guten Job

Nach dem Debakel eine Beta App nach Jahren des Test zu veröffentlichen und im Hintergrund weiterhin auf das alte Frontend zu setzen, bin ich nach 17 Jahren zur C24 gewechselt.

Die können Bank und vor allem App. Support ist schnell erreichbar und hilfreich – auch etwas, was die DKB nicht mehr kann.

Never back.

C24? Was soll das sein?

Ralph: Im Kontext des Artikels meint er/sie wohl einen Bankkonto-Wechsel.

Check24 Bank.

Da geht ja nicht mal ein csv-Export der Umsätze -_o_-

Wer will sowas? FinTS-Schnittstelle reicht doch. Damit kann man den Export wenigstens auch automatisieren.

Ja klar, kommt immer so jemand ums Eck, der Standards als unnötig deklariert.

Auch die alte App konnte man während der Beta Zeit parallel problemlos nutzen und die konnte exakt alles was eine Banking App können muss außer Kaffee kochen. Habe die Nörgelei an der alten App nie verstanden …

Ich hoffe du legst auch alles schön offen für die C24, damit sie dir Empfehlungen für Vertragsoptimierungen geben können. Da kann der Support noch so gut sein. Nein Danke!

Man muss der Datenerhebung explizit zustimmen, insofern ist Dein Beitrag Unsinn.

Hauptsache mal Halbwissen verbreitet…

PS: Bietet die App denn mittlerweile Überweisungsvorlagen? Genau das haben die 1 1/2 Jahre nicht implementiert. War super, jedes Mal die Bankverbindung raus zu suchen und einzutippen….Es sei denn man ging über Umwege zum alten Front End….dann waren die wieder da….lol

Ing kann das auch viel besser als die DKB.

Nein, mittlerweile kannst du nach Namen suchen und damit musst du nicht dauernd die IBAN neu eingeben.

Die App zeigt Dir automatisch Deine letzten Überweisungen an und das schon seit langer Zeit!

Man kann eine alte Transaktion als Kopiervorlage nehmen. Ist aber nicht ganz dasselbe.

Erfüllt denselben Zweck und hat dasselbe Ergebnis. Was ich da für eine Bezeichnung ‚draufschreibe‘ (Vorlage) ist doch irrelevant.

Ich würde mir endlich kostenlose Echtzeitüberweisubgeb wünschen.

kommt doch bald per gesetz

Gesetz sagt nur, sie dürfen nicht mehr als andere Überweisungen kosten. Keiner wird zu kostenfreien Dienstleistungen verpflichtet.

Ist das wirklich so? Ich dachte von der EU kam der Zwang, das die Überweisungen EU Weit in Echtzeit sein sollen.

„Im Februar 2024 hat das EU-Parlament beschlossen, dass alle Banken in der Europäischen Union Echtzeitüberweisungen anbieten müssen und die Gebühren nicht höher sein dürfen, als bei normalen Überweisungen.“ Aus Wikipedia @Peter

Na dann werden einfach Überweisungen ohne Gebühren abgeschafft – die Banken werden Wege finden ;-)

Haben einige Volksbanken & Sparkassen doch schon.

Genau so meinte ich das @Jan. Gibt ja einige Banken wo alle oder einige Kontomodelle sowieso keine kostenlosen Überweisungen haben. In Deutschland zwar im Privatkundengeschäft eher (noch?) selten, aber das ist auch nicht unbedingt der Fall in jedem EU-Land. Preisanpassungen sind überdies auch möglich.

Davon zu reden, dass mit PSD3(?) also kostenlose Echtzeitüberweisungen für alle kommen ist etwas übertrieben. Vielleicht könnte man sagen „preisangepasste“ oder „aufpreislose“.

Bei Sparkassen ist das fast schon Standard in den Modellen mit geringer oder keiner GG.

Nutze REVOLUT. ING/ DKB haben keine Echtzeit-Überweisungen. Lade mein Revolut-Konto per Visa der beiden Banken auf (passiert ziemlich schnell) und überweise die nötigen Beträge weiter per Sofortüberweisung.

Die Push Benachrichtigung für Kontenumsätze sind ein guter Fortschritt. Die neue App gefällt mir inzwischen richtig gut. Wenn die DKB jetzt noch Echtzeit Überweisungen unterstützt bin ich rundum zufrieden

Das habe ich im ING poland seit Jaaaaahren

Wunsch-PIN bei der DKB ist bisher an mir vorbeigegangen

Für die Visa Debit geht es. Bei der Girocard und Credit nicht.

Nutzen DKB eigentlich auch nur als Backup und fürs Ausland. Hatten unserer Tochter für ihren England-Aufenthalt ein u18 Konto dazu geholt – kann ich nur empfehlen. Absolut keine Probleme, volle Kostenkontrolle und in England überall akzeptiert. Interne Überweisungen waren sofort verfügbar.

Ein echter Fortschritt, bei allen Banken, wäre mal das:

Filter bei den Umsätzen. Alles mit Apple Pay bezahlte, Daueraufträge und als “permanent okay” markierte Abbuchungen auszublenden.

Als Ergebnis hat man eine Menge an Umsätzen, die man wirklich kontrollieren muss.

Kann mir mal einer den Fetisch dieser Echtzeitüberweisung erklären?

Warum wollen dass so viele Kommentatoren hier & warum braucht man das im Alltag?

Wenn ich bis 16 Uhr überweise, hat der Empfänger doch am nächsten Tag 16 Uhr sein Geld; was früher ja 3- 5 Tage brauchte. Ich bin so alt, da hat das teils noch über eine Woche gedauert.

Ich habe unlängst mein Auto verkauft und es natürlich nur rausgerückt nach eine Gutschrift auf dem Konto. Bargeld (vor allem einen Betrag von 15 K) lehne ich natürlich ab. Der Käufer wusste dies und hat es mit seiner Bank vor dem Abholen geklärt. Als er dann da war und sich entschieden hat den Wagen zu kaufen war innerhalb von Sekunden das Geld auf meinem Konto.

Was soll daran Fetish sein und warum stellen das mache als dumm oder nur was für Junge Menschen hin. Du bist nicht zu alt, nur extrem einfältig und kleinkariert. Ich nutze seit vielen Jahren Echtzeitüberweisungen und will davon auch nicht mehr weg. Nice to know: bin 40+

Danke @sebastian. Ich hätte es nicht treffender formulieren können. Es gibt dutzende Anwendungsbeispiele. Ich zocke zum Beispiel an der Börse mit Aktien und Kryptoassets. Da ist es sehr hilfreich schnell mal Kapital zu verschieben, und nicht erst einen Tag zu warten zu müssen, bis mein Geld zur Verfügung steht. Die Bank nutzt die Fenster, um selbst an meinem Geld zu verdienen!

Im Übrigen kann die DKB schon Geld in Echtzeit empfangen. Auch gesendetes Geld ist innerhalb von Sekunden auf dem Konto, wenn das Empfängerkonto die Funktion bereithält.

Danke für eure Antworten!

Autokauf (@Gregor) ist ein gutes Beispiel. Zocken an der Börse, Kauf von Crypto (@Marc Hahn) weitere. Waren(ver)kauf Zug um Zug ist ein weiteres (und funktioniert mit Bargeld tagtäglich Jahrhundertelang wunderbar ganz ohne Konto, wie es @Greifenklau schön erklärt.)

Mit „Fetisch“ habe ich überspitzt formuliert, weil „Direktüberweisung“ in jedem zweiten Komment Thema ist. (Sorry, habe die Tags dazu vergessen. Dachte, die Überspitzung ist erkennbar) Darauf zu schließen (ohne mich zu kennen), dass ich „extrem einfältig und kleinkariert bin“, naja. Grüße an @sebastian.

Ich arbeite im Groß- & Einzelhandel. Echtzeitüberweisung taucht im täglichen Geschäft (bisher?) nicht auf*, @Greifenklau. Würde idR auch nix bringen, weil die Buchhaltung „live“ involviert werden müsste. Und jeder, der die Buchhaltung mal „nerven“ muss, weiß, wie angenehm das ist :); besonders wenn die gerade in einem Thema sind.

Echtzeitüberweisung finde ich nicht dumm (wieder Grüße an @sebastian) und mir fallen für jung & alt einige positive Anwendungsbereiche ein und ja, ich verstehe, wenn Empfänger das gutfinden. (Tatsächlich, @ThorstenFi ;)).

Meine Frage wurde dennoch nicht beantwortet, weil keins der genannten Beispiele „Alltag“ ist & viele hier das wollen oder gar bei einer Bank voraussetzen.

Die wenigsten Ver|Kaufen ja täglich für über 10k€, Autos, Crypto, zocken an Börse,…

*Ausnahmen bestätigen die Regel: gibt bestimmt (kleine) Händler (wo Chef fast alles macht), für die das praktisch ist.

Du verstehst es nicht wenn Leute es gut finden wenn Überweisungen nur noch wenige Sekunden statt 24 h brauchen? Ernsthaft?

Ware nur gegen Geld. Das lief auch schon vor 500 Jahren so; allerdings nur mit Bargeld.

Bei

– dem heutigen hohen Niveau der Verbrecher

– der hohen kriminellen Energie

– dem niedrigen Niveau der Gerichte

– … usw.

gebe ich meine Ware nur bei einem Zug-um-Zug Geschäft raus – das wirst Du ja wohl aus Deiner alten Zeit noch kennen.

Und genau das ermöglicht die Echtzeit-Überweisung.

Wenn du bei der DKB um 16 Uhr überweist, kann das Geld je nachdem ob ein Wochenende dazwischen ist schon mal 4 Tagen dauern bis es da ist. Welchen Vorteil hat sowas? Es gibt kein einziges Argument was gegen Echtzeitüberweisung spricht.

Ein 2. Mal, damit’s in der Mitte nicht untergeht: Danke für eure Antworten!

Autokauf (@Gregor) ist ein gutes Beispiel. Zocken an der Börse, Kauf von Crypto (@Marc Hahn) weitere. Waren(ver)kauf Zug um Zug ist ein weiteres (und funktioniert mit Bargeld tagtäglich Jahrhundertelang wunderbar ganz ohne Konto, wie es @Greifenklau schön erklärt.)

Mit „Fetisch“ habe ich überspitzt formuliert, weil „Direktüberweisung“ in jedem zweiten Komment Thema ist. (Sorry, habe die Tags dazu vergessen. Dachte, die Überspitzung ist erkennbar) Darauf zu schließen (ohne mich zu kennen), dass ich „extrem einfältig und kleinkariert bin“, naja. Grüße an @sebastian.

Ich arbeite im Groß- & Einzelhandel. Echtzeitüberweisung taucht im täglichen Geschäft nicht auf*, @Greifenklau. Würde idR auch nix bringen, weil die Buchhaltung „live“ involviert werden müsste. Und jeder, der die Buchhaltung mal „nerven“ muss, weiß, wie angenehm das ist :); besonders wenn die gerade in einem Thema sind.

Echtzeitüberweisung finde ich nicht dumm (wieder Grüße an @sebastian) und mir fallen für jung & alt einige positive Anwendungsbereiche ein und ja, ich verstehe, wenn Empfänger das gutfinden ;). Tatsächlich. (@ThorstenFi).

Meine Frage wurde dennoch nicht beantwortet, weil keins der genannten Beispiele „Alltag“ ist und – trotzdem – viele hier das wollen oder gar bei einer Bank voraussetzen.

Die wenigsten Ver|Kaufen ja täglich für über 10k€, Autos, Crypto, zocken an Börse,…

*Ausnahmen bestätigen die Regel: gibt bestimmt (kleine) Händler (wo Chef fast alles macht), für die das praktisch ist.

Die App finde ich auch ganz gut, allerdings hat diese für meine Bedürfsnisse eine großen Hacken.

Es lässt sich kein zweites DKB-Konto mit anderen Zugangsdaten einbinden.

Somit muss man für das zweite Konto den Umweg über ein zweites Smartphone oder den Browser nehmen.

Hast du den Artikel gelesen? Das geht doch jetzt….

Nein geht nicht. Das ist nur wenn du ein Privat und Geschäftskonto hast zum Beispiel. Willst du aber zum Beispiel den Zugang von deinem Kind dort anlegen geht das nicht.

Das ist dafür gedacht beispielsweise Konten auch bei anderen Banken im bestehenden Login einzubinden. Es ist nicht dafür gedacht zwei verschiedene Logins parallel zu nutzen.

Würde einem ja aber auch nur begrenzt helfen weil z.B. FaceID ja nicht zwischen zwei Personen differenzieren kann. Ist somit auch eher ein generelles iOS Thema als ein DKB App spezifisches. Über Multiuser bei iOS wird ja seit Jahren nur geredet aber ich habe noch meine Zweifel dass das jemals kommen wird.

*Haken

Ich werde auch zu C24 wechseln. Die App ist und bleibt schlecht. Keine Überweisungsvorlagen, keine Echtzeitüberweisungen, keine kostenlosen Kreditkarten mehr usw.

Achso…ich wusste gar nicht dass die App Kreditkarten kostenlos macht. Danke für den Tipp. Dann werde ich auch zu C24 wechseln weil die DKB App auch keine Schnittstelle zu Lieferndo hat.

Hmm sowohl die Mastercard bei c24 als auch die Visa bei dkb sind beide Debit Versionen und gratis. Alles andere ist wohl sehr subjektiv. Vorlagen brauche ich nicht – die App schlägt automatisch die Bankverbindung usw vor. Echtzeit hatte ich nie den Bedarf, ich habe seit Jahren parallel ein Commerzbank Konto mit der Möglichkeit für Echtzeit Überweisungen und habe es noch nie genutzt.

Ich arbeite seit 20 Jahren in der Softwareentwicklung im B2B Umfeld. Typisch Deutsch ist „die Software unbrauchbar, denn sie kann 2 von 10 Anwendungsfällen nicht. Die Fälle sind zwar selten, aber die Funktionen fehlen.

Amerikaner sagen, toll die Software kann 80% der Anwendungsfälle, also kann ich sie schon mal benutzen, die restlichen 20% kommen noch.

Im konkreten Fall: sind Echtzeitüberweisungen wirklich ein Showstopper oder ist das wieder so ein typisches Beispiel von „haben ist besser als brauchen“? Und was ist das Problem mit Überweisungsvorlagen? Man kopiert einfach die letzte Überweisung. Und vielleicht kommen die verdammten Überweisungsvorlagen ja noch, hat vielleicht jetzt nicht die höchste Priorität.

Echtzeitüberweisungen kann die DKB derzeit noch nicht. Das hat aber nichts mit der App zu tun. Kommt aber bald. Ist natürlich ein Showstopper für all diejenigen die täglich mehrere Gebrauchtwagen an- und verkaufen.

Hey Käptn: Wenn es nur um Gebrauchtwagen verkaufen geht ist DKB doch perfekt. Denn eingehende Echtzeitüberweisungen funktionieren problemlos. Was sie nicht kann ist ausgehend. Der Autokauf würde sich also schwieriger gestalten.

Das muss jeder für sich und seine Bedürfnisse entscheiden. Für mich sind die fehlenden Echtzeitüberweisungen ein Showstopper. Die Vorlagen kann ich verschmerzen. Aber ich arbeite mit Konten verschiedener Banken und möchte Geld in Echtzeit hin und her schieben können.

Also ich habe sechs verschiedene Banken und exakt noch nie den Bedarf einen Betrag am selben Tag von a nach b zu schieben. Vielleicht führe ich auch nur ein ‚entschleunigteres‘ Leben als andere aber Echtzeit werde ich vermutlich nie im Leben brauchen.

Ich frage mich wie wir ‚Alten‘ aus dem 20. Jahrhundert überleben konnten ohne den ganzen Krempel von heute :-D

Ja das Problem habe ich auch , keine Überweisungsvorlagen .Daher ist eine Überweisung nach Asien nicht möglich. Ich habe schon mehrfach geschrieben und reklamiert , keine Resonanz. Werde mir auch überlegen ob ich die Bank wechsle.