Digitalstudie 2021 veröffentlicht

Postbank: Apple Pay ist weit verbreitet aber (bislang) nicht bei uns

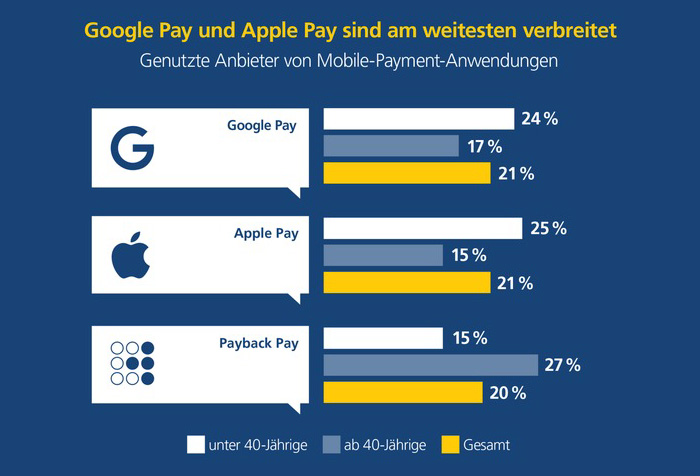

Die Postbank hat die Ergebnisse ihrer „Digitalstudie 2021“ veröffentlicht und stellt fest, dass Apple Pay zu den am verbreitetsten genutzten Mobile-Payment-Anwendungen gehört. Selbst unterstützen will die Tochter der Deutschen Bank das kontaktlose Bezahlen mit Apple Watch und iPhone aber offenbar weiterhin nicht.

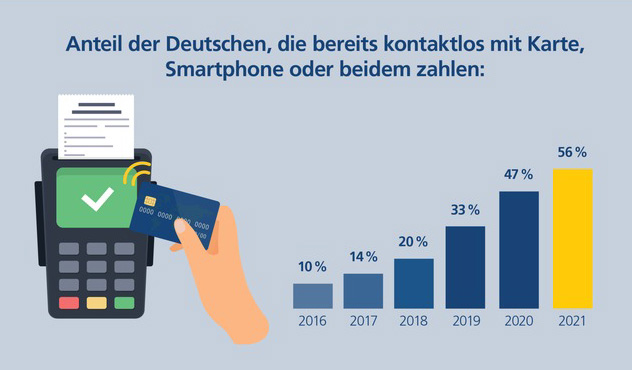

Den Ergebnissen der Postbank-Studie zufolge hat die Corona-Krise modernen Bezahlmethoden einen besonderen Schub verliehen. So begleichen mittlerweile 56 Prozent aller Deutschen ihre Rechnungen kontaktlos – im Vorjahr lag diese Zahl noch bei 47 Prozent.

Ein wesentlicher Grund für die hohe Akzeptanz des kontaktlosen Bezahlens mit einer Bankkarte oder Mobile-Payment-Lösungen sei neben der Bequemlichkeit auch das damit verbundene geringere Infektionsrisiko. Der Untersuchung zufolge bezahlen 39 Prozent der Mobile-Payment-Anwender und gar 47 Prozent der Kartennutzer kontaktlos, weil sie Corona-bedingt weniger mit Scheinen und Münzen hantieren möchten.

Es überrascht nicht, dass das kontaktlose Bezahlen besonders bei jüngeren Menschen populär ist. So zahlen mittlerweile 44 Prozent der unter 40-jährigen mit dem Smartphone, in der Altersgruppe darüber liegt diese Zahl bei lediglich 18 Prozent. Die kontaktlose Kartenzahlung wird mit 45 Prozent gegenüber 59 Prozent auch unter älteren Menschen besser angenommen.

Die Postbank hat ihre Digitalstudie in diesem Jahr zum siebten Mal in Folge durchgeführt. Im Januar und Februar wurden dazu bundesweit 3.048 Menschen befragt

Postbank hält sich die Tür zu Apple Pay offen

Obgleich die hauseigene Studie bestätigt, dass das mobile Bezahlen mit Apple Pay und Google Pay sich stetig wachsender Beliebtheit erfreut, bleibt die Postbank hier weiterhin auf Abstand. Das Unternehmen zählt zu zu den wenigen hierzulande noch verbliebenen Großbanken, die keine Apple Pay-Anbindung zur Verfügung stellen. Die Bank bewirbt stattdessen gern ihren Postbank Finanzassistent als „besonders nutzerfreundliche Möglichkeit des mobilen Bezahlens“. Allerdings kann was nicht ist durchaus noch werden. Bereits im vergangenen Jahr waren im Zusammenhang mit fehlenden Unterstützung von Apple Pay die Worte „bis auf Weiteres“ aus Postbank-Kreisen zu vernehmen.

Statt ständig Geld für ihre Digitalstudien auszugeben sollten die sich doch mal öffnen für ApplePay und GooglePay. Wieviel Geld wollen sie noch in Studien verbraten ?

Darum haben die mich verloren, und der Tatsache das die Geld für Kontoführung haben wollten :D

Über welche Summe bei den Kontoführungsgebühren reden wir? Es ist absolut lächerlich, deshalb die Bank zu wechseln, was wenn die nächste und die übernächste Bank dies auch einführt? Ich zahle seit jeher Gebühren bei der Volksbank, dafür habe ich auch einen Ansprechpartner. Genauso bei Versicherungen, lieber drei Euro mehr zahlen, als im Zweifel keinen Ansprechpartner zu haben und glaubt mir, ich weiß wovon ich rede.

Also ich hab einen Ansprechpartner und zahle keine Gebühren. Auch wenn es ein paar Euro sind. Warum für was zahlen, wenn es wo anders nicht verlangt wird?

Bin seit Jahren bei der Postbank und zahle immer noch keine Kontoführungsgebühren. Erfühle halt bis jetzt immer eine der passenden Punkte dafür.

1+

Sehe ich grundsätzlich auch so, aber bei solchen Sachen is es mir den Aufwand nicht wert.

+1 aber ich weiß nicht wielange noch…

Ich zahlte 4,99€ pro Monat bei einer anderen Bank nicht. Ein direkten Ansprechpartner habe ich nicht aber benötige ich eben auch nie. Falls doch gibt es Mail Support die sich innerhalb von 24h melden oder zurückrufen, was mir locker reicht aber auch telefonischen Support.

In vier Jahren nutze ich beide Service 2x und dann nie wieder.

Grundsätzlich tickt da wohl jeder anders. 60€ im Jahr Spar ich damit und vermisse nichts.

Ich zahle bei der Volksbank ganze 8,90€ im Monat. Ok, ich habe dort tatsächlich einen persönlichen Ansprechpartner, den brauche ich nur nie. Wüsste gar nicht wofür. Auch sonst nutze ich quasi keinen Service, da ich alles online mache. In der Filiale war ich seit drei Jahren nicht.

Schon schwierig das noch zu rechtfertigen. Ich rede mir ein, dass ich ein gutes System unterstütze. Nach allem, was man liest, würde ich die Volksbank als eine der wenigen seriösen Banken bezeichnen.

Dieses Ansprechpartnergesülze kann ich nicht mehr hören. Ich habe in den letzten 20 Jahren keinen Ansprechpartner in einer Bank gebraucht und werde auch in den nächsten 20 Jahren keinen brauchen. Was soll der machen? Meine handgeschrieben Überweisungsaufträge auf Richtigkeit prüfen. Oder mir meine Kontoauszüge ausdrucken? bevor ich zu einer Online Bank gewechselt bin war die Inkompetenz der „Ansprechpartner“ der Grund warum ich die Flucht ergriffen habe. Und heute sucht man Bankfiliale so vergeblich wie den Yeti, weil immer mehr schließen. Und die tollen Öffnungszeiten sind ohnehin nur für Beamte.

dich bei deinen Spareinlagen, Altersvorsorge beraten zb.

Ich bin kein Finanzexperte und fühle mich bisher von meiner Beraterin bei meiner Volksbank sehr gut betreut, möchte die da nicht missen

Das kenn ich: Es wird dann das empfohlen wofür der Berater die meiste Provision kassiert, nicht was am besten zu mir passen würde.

Genau so!

Ich spare mind. 60€ pro Jahr, also wird die Bank gewechselt.

Warum sollte man nicht die Bank wechseln, wenn einen Dinge an der aktuellen Bank stören?

Die Postbank will nur Geldeingang haben und nicht Gehaltseingang. Mit etwas geschickt erteilten Daueraufträgen in der Familie ist das Problem der Kontoführungsgebühren schnell vom Tisch… ;-)

Bei anderen Banken muss man aber nicht tricksen und kann zudem bei jeder Bank Geld kostenlos ab 50€ abholen. Das ohne Kontoführungsgebühren.

Heutzutage hat man immer, zu jeder Zeit Ansprechpartner besonders bei den online Banken die trotzdem keine Kontoführungsgebühren verlangen.

Vielleicht bastelt die Postbank an einer „eigenen“ Lösung ;-)

Wollte auch die Sparkasse und ist dann bei Apple Pay gelandet.

Obwohl sie sich erst so geweigert haben.

So verliert die Postbank weitere Kunden.

Neben ApplePay, dem Werbespam in der PB-App und Strafzinsen einer der Gründe für meinen Wechsel weg von dem Laden.

Spam habe ich noch nie erhalten. Noch nicht mal ne Mail. Und bei den Strafzinsen bin ich weder beim Girokonto mit 50.000 € Freibetrag, sowie beim Tagesgeldkonto mit über 25.000 € nicht betroffen. Wohl dem, der soviel Geld hat wie du. Wobei die Beträge für Neukunden gelten. Weiß nicht wie das bei Altkunden aussieht.

Nachdem ich 6000 € Steuern nachzahlen muss, werde ich so schnell auch nicht in diese Dimensionen vorstoßen können

Wer so viel Geld rumliegen, hat auf den Girokonten, das Strafzinsen fällig werden hat eh was Grundlegendes Falschverstanden.

Zu verstehen ist es nicht, dass es Apple Pay nicht bei der Postbank gibt, obwohl sie damit Werbung macht, sie sei die Online Bank schlechthin.

Online ist Sie gut ja, fehlt halt jetzt besagtes i-Tüpfelchen

Lieber die Gebühren erhöhen und Werbung in die App drücken, dass die Buchungen auf dem Display kaum noch zu sehen sind!

Und ich habe mich letztens noch gefragt wer Payback Pay benutzt. Wieder mal die Boomer! :D

Oder halt die in entsprechenden Läden eh einkaufen und so auch die 8Fach Punkte mitnehmen und somit Ihr Cashback erhöhen.

Es gibt noch andere Karte wie die Hilton VISA die nicht geht

Schon letztes Jahr gekündigt, Pech gehabt ;)

Die haben mich schon vor Jahren verloren.

Und die Entwicklung zeigt mir, dass ich keinen Fehler gemacht habe.

Naja, was will man von der Deutschen Bank auch erwarten?

Vollkommen albern und unverständlich.

Da wird gerade wieder ein Trend verschlafen und später wundert man sich… selbst die Sparkassen haben es nach anfänglicher Fehleinschätzung eingesehen und sind aufgesprungen.

Als Postbankkunde ist man echt ne arme Sau. Immer weniger Filialen. Langes anstehen mit den ganzen Paketabholern. Kein Service. Keine modernen Bezahlmethoden. Warum sollte man sich das antun?

Etwas übertrieben… was genau machst du bei „deiner Bank“ vor Ort? Ich war da schon gefühlt ein Jahrzehnt nicht mehr. Insofern Filiale brauch ich gar nicht

weil man als Tchibo-Kunde lebenslang kostenlos bleibt :)

DAS IST ABSOLUT WELTFREMD !

UND DIESE STUDIE IST MIT VERLAUB FÜR’N HINTER ….um es mal relativ freundlich zu formulieren

Selbst schuld. Mich hat die Postbank genau aus diesem Grund letztes Jahr als Kunden verloren. Und ich denke ich bin da nicht der einzige ;)

Liegt schlicht und ergreifend daran, dass die Entscheider im letzten Jahrtausend geboren wurden und der Anteil an Techies ist da eher gering…

Stichwort:“Das haben wir schon immer so gemacht…!“ :-)

Oha! Das glaubst du wirklich?

Alles „Techie“ -Zeugs was du nutzt, ist von Leuten aus dem letzten Jahrtausend entwickelt worden.

So ist es und wenn ich mir die Mehrheit der Sogenannten Digitalnatives ansehe, werden wir uns sowie wir auf die angewiesen sind Zurückentwickeln Technisch.

Wir suchen auch schon nach einer alternativen Bank. Vielleicht ist der Weggang von Kunden ja auch gewollt. Anders kann ich mir diese „Strategie“ nicht erklären.

Ich war auch ca. 10jahre Postbank Kunde.

Anfangs ohne Gebühren bei Mindesteingang,

am Ende waren es glaub um die 4€ + Gebühren für fast jeden F*rz. vor ca. 3jahren. Die Schließung von Filialen usw. hat mir dann gelangt. Bin am letztendlich zur ING.

Brauch keine Bankmenschen.

Kann die ING guten Gewissens empfehlen,

Kostenloses Konto(*Mindesteingang)

EC und *Debit Visa Karte.

ApplePay und Kostenlose Unterkonten.

Klasse App und relativ zügiger und kompetenter Kontakt über die App oder Telefon.

Das machen die doch sicher mit Absicht, damit die Kunden abwandern und die Deutsche Bank die Postbank wegen Unrentabilität dicht machen kann. Anders kann ichs mir nicht erklären.

Das ist auch meine Vermutung.

Aushungern bis zum geht nicht mehr.

Die Post / DHL nimmt nicht einmal Kreditkarten …. Daher verschicke ich nur mit Hermes …

Gut : als Kunde habe ich die Auswahl wer dem Kunden Service anbietet!

Ich bezahle meine Pakete seit Jahren per Kreditkarte… Natürlich nicht vor Ort aber wer tut das heute noch?!

Zumal das vor Ort auch teurer ist …

wenn man bedenkt das ios geräte grade mal eine kleinen prozentsatz in deutschland ausmachen, finde ich es doch bemerkenswert das es in etwa genauso viele apple pay nutzer gibt wie google pay.

Logische Schlussfolgerung, wenn man bedenkt, dass sich Käufer ganz bewusst für ja doch eher teurere iPhones entscheiden, während viele Android-Geräte einfach nur gekauft werden, weil sie billig sind. Solche Leute entscheiden sich ja nicht bewusst für Android, weil sie das Betriebssystem so toll finden und auch nicht, weil sie sich für die Funktionen interessieren. Das sind dann Menschen, die sich null für sowas interessieren, während iPhone-Nutzer solchen Technologien viel aufgeschlossener Gegenüber stehen.

Die PB migriert dieses Jahr noch auf die IT der Deutschen Bank, dann wird es vielleicht auch mit ApplePay was. So hört man.

Bin letztes Jahr auch zu einer Direktbank gewechselt, die Apple Pay, Kreditkarte usw. sogar kostenlos anbieten. Dazu deutlich besserer Webauftritt und App.

Hauptgrund waren NICHT die Gebühren, da ich bereit bin für etwas, was ich tagtäglich nutze, auch in moderaten Maße zu zahlen. Bei Postbank kostet das Direktkonto 1,90€. Das finde ich soweit ok, leider bekommt man dafür gar nichts. Massiv weniger als bei kostenlosen Girokonten. Dazu der Strafzins. Lächerlich.

Diese konservative Sturheit, Apple Pay würden Postbank Kunden nicht wollen, hat mich so sehr verärgert, dass ich gewechselt bin, obwohl ich das Wechseln zu was auch immer hasse, egal ob Bank, Strom o.ä. Aber nein, zuviel ist zuviel. Mieser Service, wenn man alles ignoriert, um Kosten zu sparen. Dazu konservatives Denken. Nein danke.

Dass sie jetzt sogar den Betrag für Strafzinsen runtergesetzt haben, bringt das Fass endgültig zum überlaufen. Kontogebühren ok, aber dazu noch Strafzinsen für einen deutlich geringeren Sparbetrag als bei kostenlosen Banken? Nun sind sogar meine Eltern gewechselt, die das nie wollten. Hauptgrund war der Strafzins. Die Postbank macht sich selbst kaputt. Ich frage mich wirklich, wer das noch toleriert…

Dann mal Euch alle zur Info.

Die Postbank gehört zur Deutschen Bank. Die Deutsche Bank hat damals entschieden, dass ApplePay nur bei der der DeuBa eingeführt wird und nicht bei der PoBa. Die Entscheidung steht auch noch.

Was in der Zukunft passiert, schaue wa mal.

Macht mir die Postbank doch gleich sympathisch!

Die bekommen ja noch nicht mal ne funktionierende App hin…

Genau darum habe ich diesen Saftladen verlassen und bin jetzt extrem zufriedener Kunde bei der SPK. War der richtige Schritt.

SPK und zufrieden? Das schließt sich meiner Erfahrung nach aus.

Wenn ich schon in einem Geschäft einkaufe, dann zahle ich bar.

Warum sollte ich das nicht tun?

Da fällt mir auch nach langem nachdenken nichts sinnvolles ein.

Mach doch was du willst. Aber dein Verhalten ist nicht repräsentativ für alle.

Na zum Glück bin ich bei dem Verein nicht mehr! So unterirdische Beratung wie bei der Postbank hab ich noch nirgends bekommen.

Wenn nicht bald Apple Pay kommt, bin ich auch weg.

Kunden der LBB Amazon Visa Kreditkarte

können Apple Pay weiterhin nicht nutzen oder??

Sorry das ich hier frage aber ich kann die Karte in Wallet nicht hinzufügen und die letzten Berichte das dies bald funktionieren soll sind aus dem Februar 21

Hallo, es geht um die Postbank… was erwartet man da?

Deswegen hab ich gewechselt und bin weg von der Postbank.

Bei der Sparkasse läuft das sehr gut und man benötigt keine klassische Kreditkarte.

Was???

Postbank Finanzassistent als „besonders nutzerfreundliche Möglichkeit des mobilen Bezahlens“.

Also mit dem iPhone geht da gar nichts!!! Und nutzerfreundlich sieht für mich auch anders aus!

Schade, wenn Mann es nicht kapiert!!!

Ich muss auch sagen, dass mich die Postbank – sogar als ehemaliger Mitarbeiter (2000-2002) – was diese Themen angeht immer mehr enttäuscht. Damals hatte die Postbank noch eines der modernsten Onlinebanking-Systemen. Aber mittlerweile musste ich wegen fehlender ApplePay sogar extra eine Hanseaticbank Visa Card bestellt und da laufen jetzt alle Zahlungen obwohl ich sogar eine VisaCard Gold habe, die mittlerweile für mich fast nutzlos ist. Gerne hätte ich die Umsätze über die Postbank laufen lassen, aber wenn die so unflexible sind, was soll man da machen. Was mich auch extrem stört, ist das Thema mit der Bargeldversorgung. Sobald man sich nicht in einer Großstadt befindet wird es schwierig, auf dem Land gibt es hauptsächlich Sparkassen und Volksbanken. Postbankautomaten sind dann oft in Supermärken, die dann außerhalb der Öffnungszeiten nicht zugänglich sind, ein Witz. Jetzt habe ich schon ein teures Giro Extra Plus Konto und muss dann trotzdem immer hohe Gebühren für das Geldabheben bezahlen.

Wenn hier in dieser Richtung nicht bald mal was passiert muss ich mich leider nach fast 30 Jahren seitdem ich Postbank-Kunde bin von dort verabschieden.

Ich finde schon das die Postbank nun endlich auch Apple Pay akzeptiert. Bin auch beim Überlegen ggf. die Bank zu wechseln, jedoch mit der Postbank sehr zufrieden. Hoffe es gibt zeitnah eine Lösung!

Kein Apple Pay, kein Service, unfreundliches Personal. Nix wie weg.

traue keiner Statistik die du nicht selber gefälscht hast …

Und tschüss Postbank. Die kleine Filiale vor Ort vor kurzem geschlossen, in der nächsten größeren Filiale inkompetente Berater die nur auf ihre Provision aus sind, eine Banking App mit der man eigentlich nur die Buchungen und den Kontostand anschauen kann, Strafzinsen ab 25k€ und immer noch kein Apple Pay …