Verknüpfung mit Apple Pay möglich

N26: Virtuelle Karten nur für zahlende Kunden

Die umstrittene Online-Bank N26 baut den Funktionsumfang ihrer Girokonten um virtuelle Karten mit eigenen Kartennummer aus und vermarktet das neue Feature aus zweierlei Hinsicht als „besonders sicher“.

Zum einen können die Karten nicht mehr abhandenkommen, da sich die „Virtual Cards“ jederzeit sperren lassen ohne den Zugriff auf die mit der virtuellen Karte verbundenen physischen Karte zu verlieren. Zum anderen sollen die so generierten Karten eine zusätzliche Kontokontrolle ermöglichen, da sich ungewollte Abbuchungen so vollständig unterbinden lassen. Bei bereits gekündigten Abos kann der Abo-Anbieter so keine „versehentliche“ Belastung mehr vornehmen.

Sicherheitsplus nur für Premiumkunden

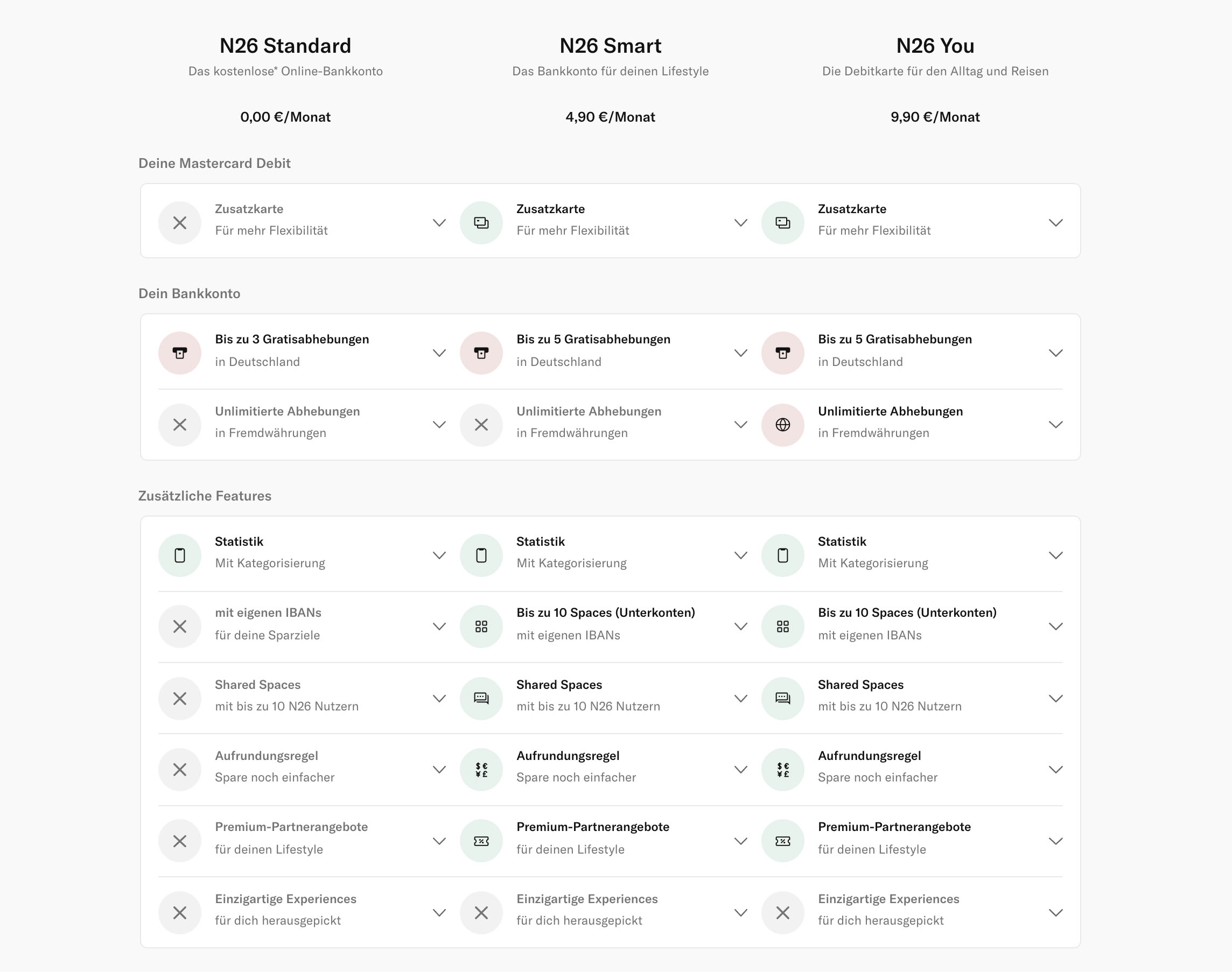

Das Plus an Sicherheit will N26 allerdings nur jenen Kunden zukommen lassen, die für ihr N26-Zugang monatliche Gebühren entrichten. Anwender des kostenlosen N26 Standard-Kontos müssen auf die virtuellen Karten verzichten. Lediglich sogenannte Premiumkunden, die N26 Smart für 4,90 Euro im Monat, N26 You für 9,90 im Monat oder N26 Metal für 16,90 Euro im Monat gebucht haben, können die neue Option „Zusätzliche Karte erhalten“ im Karten-Tab der N26-Applikation auswählen.

Verknüpfung mit Apple Pay möglich

Einmal ausgestellte „Virtual Cards“ lassen sich zur Bezahlung in Geschäften auch mit Apple Pay verknüpfen und so im Wallet des iPhones ablegen. Vorhandene virtuelle Karten können dabei jederzeit gesperrt und auch wieder aktiviert werden.

N26 unterstreicht, dass es sich bei den neuen „Virtual Cards“ nicht um „digitale Karten“ handelt. Hier unterscheidet die Online-Bank zwischen zwei Kategorien. Während virtuelle Karten ausschließlich auf dem iPhone existieren, handelt es sich bei „digitale Karten“ um das Abbild einer physischen Karte. „Digitale Karten“ haben entsprechend auch die selbe Kartennummer wie die physische Karte.

Macht Revolut gratis.

Dispo und Cash26 sind echt alles, was Leistung geblieben ist. N26 versenkt sich selbst immer weiter

Den Rest versenkt die BaFin, siehe aktuelle BaFin-Meldung.

Da sieht man halt sehr schön, warum die alten lahmen Banken ihre Daseinsberechtigung haben. Fintechs sind schnell und auf den ersten Blick sexy, aber idR dann offensichtlich auch unsicher und nicht kundenfreundlich.

Naja, letztlich wird N26 durch die eigenen Kürzungen unsympathisch, die Bagin hofiert lediglich die alten Banken. Das was die Bagin letztlich an N26 bemängelt, ist bei keiner Sparkasse, bzw. Direktbank anders. Die gehören halt nur zum Etablishment

Seit Jahren zufriedener N26 Kunde.

Mehr als das, was sie gratis bieten, brauch ich nicht.

Wenn du erwachsen wirst und kein Student mehr bist, wirst du vielleicht ein Gemeinschaftskonto brauchen. Das bietet N26 nicht. Verstehe nicht, warum DKB nicht besser sein soll.

DKB ist dem FinTech Hipster zu spießig…

Dann halt vivid

Ist auch kostenlos

Ich kann dich beruhigen: bin mit 57 kein Student mehr.

Und auch wenn du es nicht glaubst: es gibt sogar viele Verheiratete ohne Gemeinschaftskonto.

Naja, die DKB ist schon wegen der grausamen Apps raus. Meine Frau hat ihr Konto da und will schon allein deswegen wechseln.

Irgendwie ist mir dieser Laden suspekt…

„Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat am 05.10.2021 gegenüber der N26 Bank GmbH angeordnet, Maßnahmen zu ergreifen, um wieder eine ordnungsgemäße Geschäftsorganisation herzustellen und Risiken für die operationelle Resilienz einzudämmen. Ein von der BaFin bestellter Sonderbeauftragter wird die Umsetzung der angeordneten Maßnahmen überwachen.“

Quelle:

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Pressemitteilung/2021/pm_211109_N26_Massnahmen_und_Sonderbeauftragter.html

Bafin ist doch diese Organisation, welche die Aufsicht über Wirecard völlig verbockt hat ?

Der Laden ist mir tatsächlich völlig suspekt.

So kleine Unaufmerksamkeiten können halt mal passieren. Als ob du noch nie eine Mail ohne Signatur verschickt hast :D

Dann überlege dir mal, wie es bei N26 zugehen muss, dass selbst die Bafin, die bei Wirecard alles übersehen hat, dort noch die Missstände aufdeckt!

Ja, under der verantwortliche Obermufti, wird demnächst Bundeskanzler…

Und das ist auch gut so

Na ja, wer einer Firma (ich möchte die noch nicht mal Bank nennen) wie N26, die die Gründung eines Betriebsrates auf übelste Weise behindern, mehr vertraut als der bislang ziemlich verschlafenen Bafin, der hat auch nichts anderes als den Service von N26 samt der damit einhergehenden Risiken verdient. Und das alles für 8 Euro im Monat (die andere, echte Banken für ähnliche Leistungen meist aufrufen). Da muss das Budget schon ziemlich eng sein. Viel Spaß damit.

Ist bei Vivid auch kostenlos.

Bin auch bei Vivid. Aber wo kann ich denn eine Zweitkarte da kostenfrei beantragen und die virtuell haben?

Bei vivid kostet eine virtuelle Karte einmalig 1€. Sollte verkraftbar sein.

Wo ist das Problem ?

Gratiskonto mit physischer Karte nutzen, Karte zu Hause im Safe lassen, überall Apple Pay mit Apple Watch verwenden.

Gratiskonto mit physischer Karte nutzen, Karte zu Hause in der Schublade, da in der App deaktiviert, wozu sollte die im Safe liegen?

Noch bessere Lösung !

Ich mag euch echt gern aber eure N26 Berichterstattung nervt schon im ersten Satz!

Ja, es wird langweilig.

Persönlicher Hass oder Bezahlung durch die N26-Konkurrenz.

Schon bei der Überschrift die fälschlicherweise suggeriert es würde keine gratis virtuelle Karten mehr geben. Dabei geht es bei N26 um Zweitkarte.

Ich finde „umstritten“ noch viel zu zaghaft.

Was soll ich sagen.

Wer sich seinen Mitarbeitern gegenüber so wie die N26-Verantwortlichen verhält, Kundenkonten plötzlich kündigt, bereits Strafen für DSGVO-Verstöße zahlen musste, BaFin-Ermittlungen hinter sich hat und Bestandskunden bei plötzlichen Konto-Übernahmen ohne Ansprechpartner dastehen lässt, der bekommt bei uns eine Einleitung, die auch das Adjektiv „umstritten“ enthält – auch auf die Gefahr damit zu nerven…

Nerven +1

aber wenn ihr doch so ein Problem mit der Bank habt, warum macht ihr euch dann überhaupt die Mühe darüber zu berichten?

Weil N26 richtig viele iPhone-Nutzer zählt, und die wollen über Neuerungen zeitnah informiert werden. Wir fühlen uns hier vor allem den mitlesenden Besuchern verpflichtet und nicht der Bank. N26 ist fraglos relevant, nur bislang eben nicht sonderlich sympathisch. Wir hoffen einfach mal darauf, dass sich dies langfristig bessert.

+1

Weiter so. N26 ist aktuell auch ein fragwürdiger Laden. Da spielt es keine Rolle, dass die BaFin bei anderen Playern am Markt Fehler gemacht hat. Nur wer nichts macht, macht nichts falsch. Aber hier muss mit mehr als einem wachem Auge kontrolliert werden.

Blödsinn,

ihr habt von Anfang an nie neutral über die Bank geschrieben.

Über diese Bank, die durch die zeitnahe Einführung von ApplePay – und die Tatsache, dass sich alles am Smartphone regeln lässt – für dieses Nachrichtenportal interessant wurde, kann man auch nicht mehr neutral berichten. Diese Bank gerät immer wieder durch fragwürdige Geschäftspraktiken in den Fokus der Öffentlichkeit, suggeriert aber selbst immer, eines der tollsten FinTechs zu sein. Wer sich so nach außen präsentiert, muss sich berechtigter Kritik am Geschäftsgebahren gefallen lassen.

@EKH

Irgendetwas erinnert mich bei dem ganzen Hype um dieses coole Fintech manchmal doch an ein anderes ehemals großes Fintech aus der Nähe von München. der Name fällt mir gerade nicht ein. Waren die nicht mal im DAX und sind dann pleite gegangen, nachdem sie sich ähnlich wie N26 als obercool dargestellt hatten?

Vielleicht hat N26 auch von Anfang an eine Nummer zu dick aufgetragen. Da wird man als guter Journalist immer vorsichtig.

Kann ich aus der Erinnerung heraus nicht bestätigen…

Zustimmung.

Ihr solltet gerne weiterhin bei allen in Frage kommenden Firmen damit „nerven,“ derlei Geschäftspraktiken ungeschönt darzustellen :-)

+1 Ich überlege auch schon seit einigen Tagen ob ich so einen Post machen soll. Ich bin Fan von ifun und Nutzer der ersten Stunde!

Ich finde aber von unabhängigem Qualitätsjournalismus ist hier leider nicht mehr viel geblieben. Nicht nur in Bezug auf N26. Gut, ist vielleicht nicht der Anspruch – trotzdem kann man eure Artikel sehr genau in „finden wir gut“ und „finden wir scheisse“ unterteilen, überlasst doch euren Lesern die Wahl.

Dem kann ich nur zustimmen. Auch die Themenauswahl hier wird immer zweifelhafter. Das ist halt die Crux, wenn man von Klicks abhängig ist.

Ich lese gerade aus diesem Grund hier. Wenn ich nur die geschönten Pressemitteilungen lesen möchte, kann ich auch direkt auf die Seiten der Hersteller/Anbieter gehen.

Hier erhalte ich nicht nur aktuelle Informationen, sondern auch Diskussionen über die Hersteller/Anbieter. Und um ehrlich zu sein, ich ich sehe bei diesem Artikel hier wenig Grund für Beanstandungen. Das Prädikant „umstritten“ hat sich N26 in letzter Zeit selbst verliehen. Und nein, das weiß ich nicht von hier, sondern vom Handelsblatt, SZ und Spiegel.

So wie manche Kommentare hier auf solch harmlose Bezeichnungen reagieren, könnte man den Eindruck gewinnen, dass hier nicht ganz unabhängige Personen kommentieren.

Wo ist genau dein Problem? Ist ja nicht so dass ifun die angesprochenen Punkte frei erfunden hätte. Bin auch ein N26 Kunde seit erster Stunde, aber der Mehrwert erschliesst sich mir mittlerweile wirklich nicht. Alles kostet nur noch Geld, sehr viel Geld im Gegensatz zu klassischen Banken, Sparkassen etc. Wollte N26 nicht Vorreiter des modernen Bankwesens sein/werden? Es ist schrecklich anzusehen wie sie nur noch die Hand aufhalten für jeden Murks. Ich habe mittlerweile auch den Überblick verloren was ich nun mit meinem Konto genau machen kann/nicht machen kann, inklusive ist usw. Hip ist da nichts mehr außer vielleicht der initiale Gedanke von vor Jahren, aber mit heute hat das rein gar nichts mehr zu tun. Werde auch gleich mal kündigen bevor die nächste Hiobsbotschaft kommt.

+1

Warum nervt die N26 Berichterstattung?

Sie fällt doch wohl unter die Kategorie: „Schöne Worte sind selten wahr und wahre Worte sind selten schön“. Was nervt Dich daran?

Lies‘ mal die Berichterstattung von finanzszene.de zu N26. Da ist das hier auf ifun.de doch noch sehr nett und wohlwollend.

Finanzszene – eine Webseite, die mein Browser als unsicher markiert ?

Nein danke, solche Quellen braucht niemand.

Es gibt kaum eine verlässlichere Quelle und kaum besser recherchierten Journalismus im Finanzbereich als Finanzszene.de. Was Dein Browser gegen die website hat, weiß ich nicht. Ich habe ziemlich enge Sicherheitseinstellungen und mich hat noch kein Browser vor dieser Website gewarnt.

Sorry, ich meinte finanz-szene.de – mit Bindestrich (und nicht finanzszene.de)

Es ist natürlich finanz-szene.de

Ohne Bindestrich gibt es die Website gar nicht.

Sofort Kündigen, weil Kartenprodukte nicht mehr kostenlos:

N24 – check

DKB – check

comdirect – check

IngDiba – check

Bonuskündigung, weil ohne Konten nicht mehr nötig- Outbank – check

N26 bleibt weiterhin gratis. Für neue Zusatzfeatures muss man halt zahlen.

Wo ist das Problem ?

Ich habe Kartenprodukte geschrieben. Die anderen bleiben auch kostenlos, nur einzelne Produkte werden kostenpflichtig. Deswegen kündigen aber viele, weil sie glauben andere schenken ihnen etwas. Ich habe kein Problem damit für Leistungen Geld zu bezahlen solange der Preis für mich angemessen ist.

Völlige Zustimmung.

Vor ein paar Wochen N26 gekuendigt bei Revolut nen Account erstellt. Auch die Einmal-Karten sind praktisch.

Vor zwei Wochen anstelle von Nutella einen anderen Haselnussaufstrich gekauft. Das Glas war echt praktisch.

Bin vor zwei Wochen von Bitburger zu Flens gewechselt. Die Bügelflaschen sind echt praktisch.

Dafür musst Du nun den herben Flensburg-Bembel trinken

Macht nix, schmeckt besser als die Pisse von Bitburger ;-)

Selbst schuld wer bei der Bude Kunde ist.

Seit Tag 1 ne Katastrophe was die so abliefern. Da muss der Kunde schon nen null IQ haben. Um dort hinzugehen

Sie sind vermutlich kein Kunde, können das aber so bewerten?

Wo hat der Kunde schuld?

Welche Kunden sind denn aktuell benachteiligt?

Der Großteil der N26 Kunden ist mit seinem extrem zufrieden. Warum auch nicht, weil alles für die Kunden relevante ja sehr gut funktioniert.

+1.

Sehe das Problem nicht. Es ist halt eine Leistung die nicht jeder benötigt. Wenn ich mir die Leistungen ansehe die ich bei der DB für (theoretische) 10€ im Monat bekomme, ist N26 immer noch besser aufgestellt und das im gratis Konto…

Ich finde es gut dass man halt für Zusatzleistungen auch extra bezahlen soll. Die die es brauchen machen es und alle anderen stört es doch eh nicht.

+1.

Kann Revolut schon ewig. Bunq hat darüber hinaus auch schon ewig darüber hinaus gehende Features (Bestimmte Karten bestimmten Konten zuordnen, mehrere Pins wobei jede ein andere Konto belastet, etc…).

Irgendwie kommt mir N26 nicht mehr besonders innovativ vor. Sau teuer und kaum noch Entwicklung.

Willst du jetzt ernsthaft N26 mit bunq vergleichen?

Bunq verändert die Tarife sehr oft ohne die Kunden rechtzeitig zu informieren.

Ich sage nur, ATM-Limit… Und teurer ist bunq dann auch noch.

Bei N26 passiert wegen etwas, bei der ING, DKB und anderen Banken wird es nur teurer aber es gibt seit Jahren keine Neuerungen wie Echtzeitüberweisungen, Lastschriftfähiges Unterkonto mit IBAN usw.

War würdest du dir denn von N26 wünschen?

Vermutlich soll es dann auch noch kostenlos sein, oder? ;)

So sieht es aus: wenn man ein Konto mit Monatsbeitrag nimmt, dann lieber N26 als diese Bunq Sekte mit ihrem Guru.

Bunq ist was den Umfang der Funktionen angeht konkurrenzlos.

Sauteuer ?

Hmmm… 0€ find ich jetzt nicht soooo teuer.

Die Push-Benachrichtigungen funktionieren mal wieder nicht…

Bei mir schon, Lastschrift wurde mir heute morgen per Push mitgeteilt.

Umstritten finde ich jetzt unpassend. Ich finde N26 super und ich bin von Anfang an Kunde. Bisher lief hier alles glatt und es gab bei mir keine Probleme. Bin rundum zufrieden.

Ich bin seit dem Start dabei und bin zu 100% zufrieden. Sicher gibt es bei jedem Produkt bzw. Unternehmen etwas zu kritisieren und zu verbessern. Dazu kommt, dass Menschen verschiedene Bedürfnisse und Erwartungen haben, deshalb wird es nie eine absolute Zufriedenheit geben.

Trotzdem ist eure negative Berichterstattung sehr auffällig und wenn man sich die Mühe macht die Meldungen und Meinungen über euer Gebaren Betreff der Storys und News, dann weiß man sehr schnell, dass ihr von unabhängiger Meinungsmache sehr weit entfernt seit.

Und wenn man sich dann noch etwas mehr Mühe macht und nicht nur die Aussagen von irgendwelchem Kommentaren (durch N26 Mitarbeiter, Mitarbeiter der Konkurrenz, Fanboys, Fanboys anderer Banken, Enttäuschte und Begeisterte) durchliest, sondern sich die Berichterstattung von großen, professionellen Finanzseiten / -Zeitschriften anschaut, dann merkt man wiederum dass die Artikel hier eigentlich doch sehr neutral geschrieben sind.

Ja, leider deutlich erkennbar.

Kann ich vollkommen bestätigen. Null Probleme seit N26 in Österreich überhaupt verfügbar ist.

@ Apple-Fanboy

„Umstritten“ ist mehr als passend. Es ist eher wohlwollend.

„Ich finde N26 super“ ist bei einer Stichprobe von N=1 wenig aussagekräftig.

Wenn man die Mitarbeiter befragt und bei den Kunden die Stichprobe mal auf N>1000 setzt, erhält man ein deutlich anderes Bild. Und dann ist „umstritten“ eben noch ein wohlwollendes Adjektiv.

Am Anfang gehyped und heute umstritten. Ein tiefer Fall.

Zustimmung zu N26 ist hier offenbar nicht gern gesehen. Ich bin auch seit Jahren bei n26 und habe schnell zu einem Paid statt Freemodel gewechselt. Apple Pay der ersten Stunde, Unterkonten mit eigener IBAN, Geteilte Unterkonten (quasi Gemeinschaftskonto), das alles für weniger als ich für mein Geschäftskonto der Commerzbank in den Hals werfe. Und jetzt zerreißen sich alle in den Kommentaren wegen einer „Zusatzfunktion“ die nur den kostenpflichtigen Nutzern zur Verfügung steht?

Es ist schon echt traurig wie sich die Gesellschaft verändert. Jeder will nur noch kostenlos und gratis. Und wenn das kostenlose Produkt dann weniger Neuerungen bekommt als die bezahlte Version. dann brennt die Kommentarspalte.

Jeder Bericht zu einem Amazon Produkt müsste dann hier auch als „umstrittener Onlinehändler“ betitelt werden.

Ist schon merkwürdig, wie ähnlich in der Wortwahl diese ganzen Posts von 100% zufriedenen Kunden der ersten Stunde sind, die die ach so ungerechtfertigt einseitige Berichterstattung bejammern.

Ein Schelm, wer böses denkt.

Ja genau, meine Bank bezahlt mich dafür hier positiv zu berichten ^^

Für Menschen die immer nur auf Sensation aus sind vielleicht schwer nachzuvollziehen, dass andere mal nichts zu meckern haben.

Wieviele Synonyme für „zufrieden“ kennst du ?

Ok, hier sind noch ein paar, die für Kunden der N26 passen:

glücklich, klaglos, zuversichtlich, zufriedengestellt, harmonisch, ruhevoll, verwöhnt, sicher, stabil.

Ach ja, ich bin kein Angestellter der Firma. Auch kein Werbebeauftragter, Kundenkeiler oder ähnliches. Einfach nur ein kleiner, zufriedener Kunde als Teil einer millionenfachen Masse, die ein paar laute (und aus diversesten Gründen motivierte) Schreier einfach nur als lächerlich empfindet.

Viel merkwürdiger ist, dass die Kritiker fast nie irgendetwas konkretes zu bemeckern haben, sondern nur die emotionale Geige spielen.

Man könnte fast glauben, deren Probleme mit N26 wären aus Eigenverschulden entstanden.

Mal gelesen was die BaFin kritisiert? Das sind schon ganz schöne Hämmer. Ich kenne mich in der Branche aus, und da ist längst nicht alles Gold was glänzt. Wenn der Regulator also in dieser Weise seine Meinung äußert muss es schon wirklich sehr katastrophal aussehen im Inneren von N26.

Hier und in anderen seriösen Berichten wird nicht nur die emotional Geige gespielt. Es gibt neben dem asozialen Verhalten der Geschäftsführung in Sachen Betriebsrat reichlich viele belegbare Verfehlungen von N26, die die Bafin sehr detailliert öffentlich beschrieben hat. Wenn man das alles ausblendet, ist alles, was man sonst so liest natürlich nur die emotionale Geige.

Konkret wird was genau von der Bafin kritisiert ? Ich finde nirgends Details.

Inwiefern bin ich als bestehender Kunde von „Prävention von Geldwäsche“ betroffen ?

Wo hast du denn überall gesucht? Ich finde es schwer keine Details zu finden.

Am einfachsten findest du etwas, wenn du bei der Bafin auf der Webseite oben rechts im Suchfeld N26 eingibst und dir die Ergebnisse dann nach Maßnahmen filtern lässt.

Alternativ kannst du auch bei einer Suchmaschine deiner Wahl die Begriffe Bafin und N26 eingeben, und die ersten Ergebnisse passen. Hab das gerade mal mit Google, Bing und DuckDuckGo ausprobiert.

Seit Number26 (wegen Apple Pay damals – 5/6 Jahre) Kunde und absolut zufrieden. Noch nie irgendwelche Probleme, viel im In- und Ausland unterwegs kein Problem, Spaces liebe ich. Bunq und co habe ich auch probiert aber da gab es immer wieder Probleme beim Zahlen oder wenn ich bei einem Dienst die nicht-deutsche IBAN hinterlegen wollte. Mehrmals abgelehnt. Virtuelle KK brauche ich aber gar nicht. Hab ja meine normale und Apple Pay was ich fast ausschließlich nutze. Es wird halt viel übertrieben, die welche keine Ahnung haben sind am lautesten. Wie Facebook und Bild zusammen. Wird alles heißer gekocht als gegessen. N26 funzt bei mir seit Jahren perfekt.

7 Millionen Kunden in 25 Ländern. Wenn auch nur ein Bruchteil davon unzufrieden wäre, wäre das gesamte Internet voll von kreischenden Hysterikern.

Ist aber nicht, denn abseits von Schlagzeilen- und Klickheischenden Medien gibt es nur vereinzelte Schreihälse, die gar nicht so wirklich benennen können, welche persönlichen Probleme sie mit der Bank erlebt haben und meist auf Dritte referenzieren.

Das kennt man alles schon aus den Corona-Schwurblerkreisen.

Ein Vergleich mit Corona Schwurblerkreisen? Ein ziemlich unnötige und unpassender Vergleich, der seine Motivation wahrscheinlich aus einer emotionalen und unternehmerischen Verbundenheit mit N26 beruht.

Ich persönliche hatte meine Probleme 2019 mit N26, als zwei Überweisungen zu mir bei N26 nicht ankamen, weil andere Banken Überweisungen zu N26 wegen Betrugsfällen blockiert haben. Das war damals für mich ein Grund 2019 zu wechseln.

Anfang des Jahres 2021 hat dann die BAFIN einen Sonderbeauftragten zu N26 geschickt, damit sie das Problem der Geldwäsche und Terrorismusfinanzierung endlich unter Kontrolle kriegen. Der Sonderbeauftragte ist noch immer da. Im Juli hat N26 eine Strafe bezahlt, weil sie Verdachtsfälle viel zu spät gemeldet haben.

Jetzt kam noch eine Wachstumsbeschränkung dazu, da die N26 „Mängeln insbesondere im Risikomanagement in den Bereichen Informationstechnologie und Auslagerungsmanagement“ hat. Dazu hat N26 einen weiteren Sonderbeauftragten zur Seite gestellt bekommen.

Die persönlichen Probleme bei den Kunden sollten sich aktuell in Grenzen halten. Die Probleme die aber die BAFIN regelmäßig aufzeigt und bestraft deuten darauf hin, dass das Grundgerüst der N26 auf sehr wackeligen Beinen steht. Und wenn das irgendwann zusammenbricht, merkt das auch jeder Kunde.

Insofern sind Hinweise darauf sicher nicht verkehrt und sollten jeden zum Nachdenken anregen, bevor er der Bank sein Geld anvertraut. Wenn er es dann trotzdem macht, kennt er wenigstens die Risiken.

Dann kläre das mal bei deiner Hausbank, meine (Sparkasse) hatte mich auch mal angerufen und einfach gefragt ob alles okay ist weil ich hohe Summen auf ein anderes Konto überweise was auch auf meinen Namen läuft. Alles i.O.

Das eingedresche auf N26 ist halt selten dumm. Mittlerweile kann ich so gut wie überall ein Konto, Depot etc. per Webident eröffnen, genau auf dem Weg wie bei N26. Uns genauso betrügen. Bei so extrem vielen Kunden sprechen die wenigen Probleme für N26.

Du hast nicht verstanden. Andere Menschen wollten mir Geld überweisen und diese Überweisungen wurden damals von deren Banken zuerst blockiert, weil die N26 als unsicheres Ziel galt. War damals 2019 ein größeres Problem und für mich damals ein Grund zu wechseln.

Die grundlegende Problematik hat sich laut BAFIN aber nicht geändert. Mehr als 10% aller Konten mit Geldwäscheverdachtsfälle in Niedersachen und Brandenburg (und damit wahrscheinlich überall in Deutschland) entfällt auf die N26. Das ist deutlich mehr als der Marktanteil von N26.

Okay danke für die Klarstellung. Ich nutze mein N26 Konto glaube ich 6 Jahre täglich und hatte nie solche Probleme. Nicht bei Geldeingängen und nicht bei Geldausgängen. Bei der Konkurrenz wie Bunq und sogar DKB schon. N26 steht halt im Focus da sie polarisieren. Die Methode wie mit N26 betrogen wird lässt sich aber mittlerweile auch auf die meisten anderen übertragen. (Eröffnung Konto / Depot über dritte wie WebIdent mit falschen Unterlagen etc.) An ihren Meldepflichten und Geschwindigkeiten müssen Sie natürlich arbeiten.

Also ich wünsche mir bei N26 das mehr Spaces mit separater IBAN kostenlos angeboten werden. Eigentlich ist das das Feature was ich noch benötige um meine Finanzen und die Abbuchungen nach Sparten zu organisieren zb. Für Streaming Dienste oder ähnliches. Habe Hemmungen dafür N26 Smart abzuschließen für 4,99€ im Montat, wenn bei Vivid zum Beispiel 15 weitere Unterkonten (Spaces) mit eigener IBAN kostenlos angeboten werden. Darüberhinaus ist bei Vivid die Cashback Funktion und die möglichkeit Krypto kaufen zu können sehr attraktiv. Nur will ich noch eine Bank neben DKB und N26?