Merkwürdiges Cashback-Programm

Mobil-Konto „Vivid Money“ startet in Deutschland

Mit „Vivid Money“ informiert heute eine neue Mobilbank über ihren Deutschlandstart. Das Unternehmen mit Sitz in Berlin gehört zu dem jungen Schlag Kontoanbieter, die sich ausschließlich auf die Bereitstellung einer Banking-App konzentrieren und sowohl die Eröffnung als auch die Verwaltung der eigenen Konten über das Smartphone abwickeln.

Neben einem klassischen Bankkonto bietet Vivid Money eine Visa-Debitkarte, mehrere Cashback-Programme, Unterkonten in Fremdwährungen und in naher Zukunft auch Investmentprodukte an. Deutschland ist der erste und zunächst einzige Markt, in dem Kontomodelle Vivid Standard und Vivid Prime verfügbar sein werden. Eine Expansion in weitere europäische Länder ist geplant.

Kern der Produkte von Vivid Money ist die einfache und intuitive Bedienung der App, aus der zahlreiche Leistungen in Anspruch genommen werden können. Dazu zählen die sogenannten Money Pockets: kostenlose Unterkonten mit eigener IBAN, um Geld für bestimmte Zwecke zu sparen – allein oder schon in wenigen Wochen gemeinsam mit anderen. Per Drag-and-Drop lassen sich in Sekundenschnelle Geldbeträge in einzelne Pockets verschieben. Dabei können Pockets nicht nur mit Euro, sondern in über 100 unterschiedlichen Währungen befüllt werden.

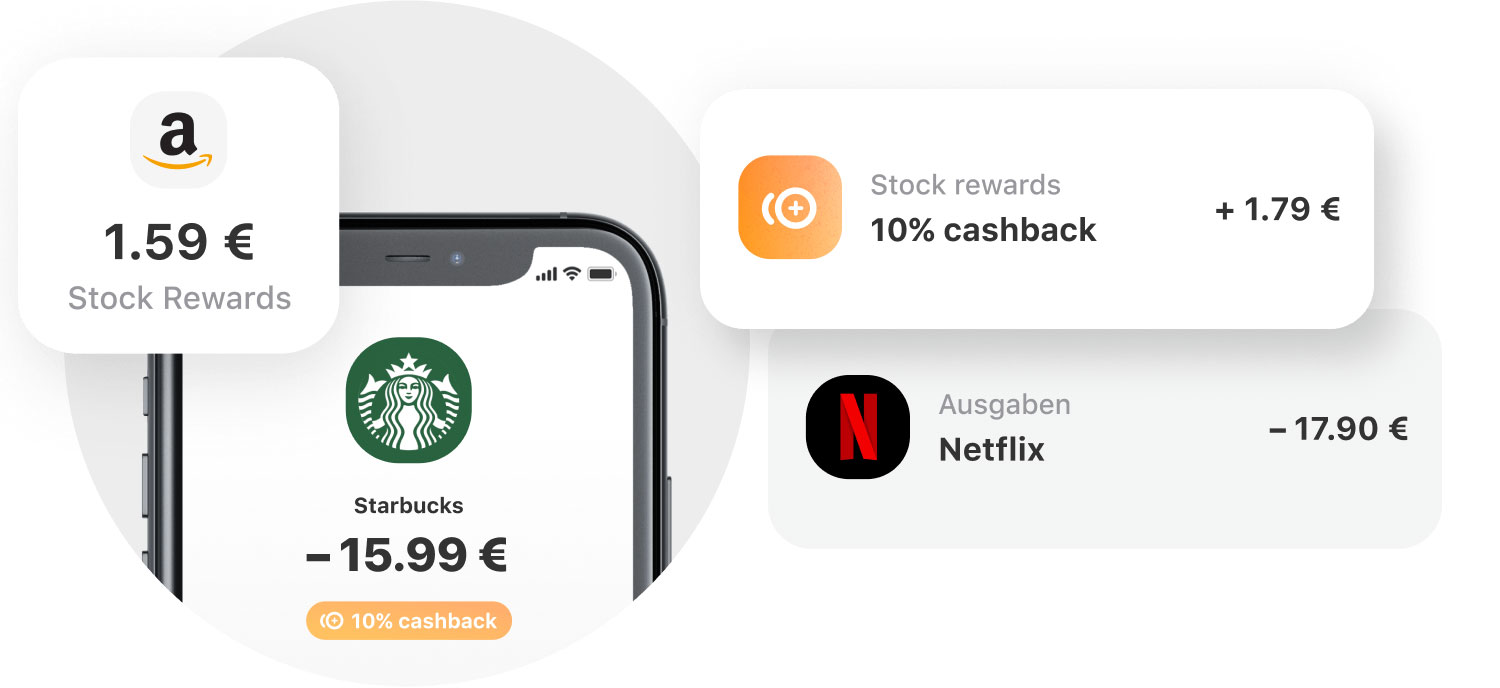

Vivid Money will neue Kunden mit einem umfangreichen Cashback-Programm locken, das bis zu 10% Cashback ausschüttet, den monatlichen Maximalbetrag allerdings auf 20 Euro deckelt.

So werden zum Launch Online-Einkäufe bei REWE, Lieferando, BoFrost, Eismann, HelloFresh und Too Good To Go mit 5% Cashback vergütet. 10% Cashback gibt es auf die monatlichen Abo-Kosten von Streamingdiensten wie Netflix, Prime Video oder Disney+ sowie der Plattform Nintendo Switch Online. Auch für Einkäufe bei den Online-Shops der Buchläden Thalia und Hugendubel erhalten Vivid Money Kunden 10% ihres Kaufbetrages zurück.

Merkwürdiges Champion-Cashback-Programm

Was uns beim Sichten der heute eigegangenen Vivid Money-Ankündigung zum Marktstart hat stutzen lassen ist das Champion-Cashback-Programm.

Dieses vergleicht die Ausgaben der registrierten Nutzer bei einzelnen Partnern direkt miteinander und verspricht umsatzstarke Kunden gesondert zu belohnen:

[…] Alle Besucher eines Restaurants oder Cafés werden innerhalb von zwei Wochen hinsichtlich ihrer Ausgaben, die sie dort mit ihrer Vivid-Karte getätigt haben, verglichen. Die Person, die am Ende der zwei Wochen dort den höchsten Geldbetrag ausgegeben hat, wird für die nächsten zwei Wochen Champion dieser Gastronomie und erhält 10% Cashback auf jeden Betrag, den sie dort in diesem Zeitraum ausgibt. Bleibt die Person in dieser Zeit Champion verlängert sich der Zeitraum um weitere zwei Wochen und so weiter. Erst wenn jemand anderes mehr Geld ausgegeben hat, verliert der Vorgänger den Champion-Status.

Vivid Money bietet Kunden zwei Kontomodelle. Gewählt werden kann zwischen dem kostenlosen Konto Vivid Standard sowie der Premiumversion Vivid Prime für 9,90 Euro im Monat. Vivid Prime bietet neben einem höheren kostenlos abhebbaren Bargeldbudget zusätzliche Cashback-Angebote bei Zahlungen im Ausland.

ApplePay ?

Leider nein

Ist in Planung

doch es geht!!! seit ca 2-3 Wochen

Jetzt habe ich den Artikel zweimal durchgelesen aber bin nicht schlauer ob eine ApplePay Funktion damit verbunden ist.

„Bei der kostenfreien Visa-Debit-Karte hat sich Vivid von der „Apple Card“ inspirieren lassen: Auf der Karte ist nur der Name des Kontoinhabers, aber nicht seine vollständige Kartennummer aufgedruckt. Auch Revolut und N26 bieten kostenfreie Debit-Karten. Diese können zudem mit Google Pay und Apple Pay genutzt werden – das plant auch Vivid.“ Quelle: Handelsblatt

Wer steckt dahinter ?

2 russische Gründer, 130 Mitarbeiter und die Solarisbank.

Zu den Investoren gehört auch die russische Bank TCS Group Holding.

Das ist ja toll das die den Zahlungsverkehr Ihrer Kunden analysieren um zu wissen wer wo das meiste Geld ausgegeben hat. Daumen hoch für die offene kommunizierte Transparenz.

Das machen fast alle Banken, auch Sparkassen.

Jop, habe selbst mal bei einer Sparkasse gearbeitet. Deren System OSPlus wertet die Umsätze der Kunden automatisch aus und erstellt „Potenziallisten“. Also was man den Kunden noch verkaufen könnte.

Wissen die Wenigsten.

Kein Apple Pay. Schwach.

Jupp wurde eben im Chat bestätigt! Noch kein Apple Pay

Apple genehmigt das nicht von jetzt auf gleich.

Tauchen Karten von Bunq, N26, Revolut oder Vivid eigentlich bei der Schufa auf ?

Warum sollten die da nicht auftauchen?

Jein. Das du ein Konto dort hast, taucht natürlich auf. Jedes – ausnahmslos – eröffnetes Konto wird dort durch die ausgegebene Bank registriert.

Stimmt so nicht. Boon. Konten tauchen dort nicht auf. Auch mein N26 Konto ist da nicht aufgetaucht. Erst nachdem ich einen Rahmenkredit angefragt habe.

Das stimmt so nicht. Bunq , Revolut sind reine Debit-Karten/ Konten und deswegen Schufa frei, N26 mittlerweile ja und Vivid sollte bei Debit auch nicht auftauchen.

@flamengao65

„Das stimmt so nicht. Bunq , Revolut sind reine Debit-Karten/ Konten und deswegen Schufa frei“

Die sind vor allem Schufa-Frei, weil es keine deutschen Banken sind und enen die Schufa dementsprechend an einer bestimmten Stelle vorbei geht ;)

Es kommt schlicht auf die Bank an, ob sie Konten (auch reine Guthabenkonten) in die Schufa einträgt, dies hat nichts mit dem Kontomodell zu tun.

Bunq nein, Revolut nein, N26 mittlerweile ja, Vivid weiß ich nicht, aber wahrscheinlich nicht

Genauso ist es.. !!! VIVID UND N26 sind sehrwohl später in der Schufa als Eintrag vorzufinden..

Vivid ganz explizit nein. Sie behalten sich vor, bei zukünftigen Produkten dies zu tun, aber aktuell ist dem nicht so.

Das einzig Interessante

„…Weltweit kostenlos Geld abheben Bis zu 1,000€ im Monat…“

Bin mit der ING und Klarna(Gebührenfreie Zahlungen für nicht EU/EWR, keine Bargeldversorgung) mehr als zufrieden.

Sorry, iPhone und nicht mehr die besten Augen … :)

Moin,

Habe da gerade mal ein Konto auf die Schnelle eröffnet. Ungefragt wurde mir das, nach 3 Monaten, kostenpflichtige Konto eröffnet, was sich auch nicht wieder abschalten lässt.

Ich finde auch kein Impressum und/oder eine Möglichkeit der Kontaktaufnahme in der App, lasse mich aber gerne eines besseren belehren.

Sehr fragwürdige Methoden

Verlängert sich nicht:

„* Das bezahlte Abonnement beginnt erst nach deiner Bestätigung. Wenn Du dich entschieden hast, nicht mit Vivid Prime fortzufahren, wird der Plan auf Vivid Standard herabgestuft, aber deine Metallkarte funktioniert wie gewohnt“

https://vivid.money/de-de/impressum/

Ganz normal unten auf der Website ist das Impressum zu finden?

Und die nächste Bank. Das erinnert mich ein wenig an die vor circa 12, 13 Jahren als haufenweise Handy- und Festnetzanbieter aus dem Boden gesprossen sind und wenige Monate danach wieder Pleite machten. Ich war lange bei N26 und jetzt aufgrund der fehlenden Girocard zur DKB. Hier fehlt noch einiges um perfekt zu sein. Allem voran eine echte App (kommt diesen Sommer aber). Aber die Konditionen sind super und sie macht ein verlässliches Gefühl auf mich.

Das hier wirkt einfach nur wie ein Lockmittel zur Analyse von Daten. Der Kunde bezahlt diese dann teuer mit etwas billigem Cashback. Von allen „Mobile Banks“ kann für mich eigentlich nur N26 vom Konzept und Bunq von der Innovationskraft für mich überzeugen.

Das Konto dahinter ist von der Solaris Bank, dies dürfte der Grund bzgl des fehlenden Apple Pays sein. Ist bei Tomorrow ja das gleiche Thema

Ist aber dank Curve völlig egal ;)

Für den ein oder anderen wäre vllt. auch crypto.com interessant.

Weil?

Wenn ich zB ein Pocket in CHF führe, bekomme ich dann auch eine Schweizer IBAN um dort Franken hinzuzufügen oder ist es trotzdem deine deutsche IBAN? Vielen Dank für die Antwort…

Deutsche IBAN. Ihr solltet euch eher auf schweizer Banken konzentrieren. Bin froh, das es keine schweizer IBAN gibt. ;)