Neu in iOS 11

Mit vielen Einschränkungen: Apple gibt NFC-Chip für Entwickler frei

Die Herbst-Aktualisierung auf iOS 11 wird es der Entwickler-Community erstmals ermöglichen, mit den in der aktuellen iPhone-Generation verbauten NFC-Modulen zu kommunizieren. Mit der Freigabe der entsprechenden Programmierschnittstelle „Core NFC“ gewährt Apple jedoch nur minimalen Zugriff auf den Nahfunk-Chip.

Abgesehen davon, dass Apple die NFC Funktion nur auf dem iPhone 7 und dem iPhone 7 Plus freigeben wird, lässt sich der Chip lediglich als passives Lesegerät einsetzen und ist nicht in der Lage eigene Information zu übermitteln.

Apple ignoriert damit die Forderung Schweizer Verbraucherschützer – ifun.de berichtete – nach einer kompletten Freigabe des NFC-Moduls, um dieses auch mit Bezahl-Systemen einsetzen zu können, die direkt mit Apple Pay konkurrieren.

Anwendungen, die zukünftig Gebrauch von der neuen Funktion machen möchten müssen ihre Nutzer (wie auch beim Zugriff auf die GPS Position) um Erlaubnis für die Kommunikation mit der NFC-Schnittstelle bitten und in einem gesonderten Info-Bildschirm erklären, wozu der Zugriff genutzt wird.

Nur im Vordergrund

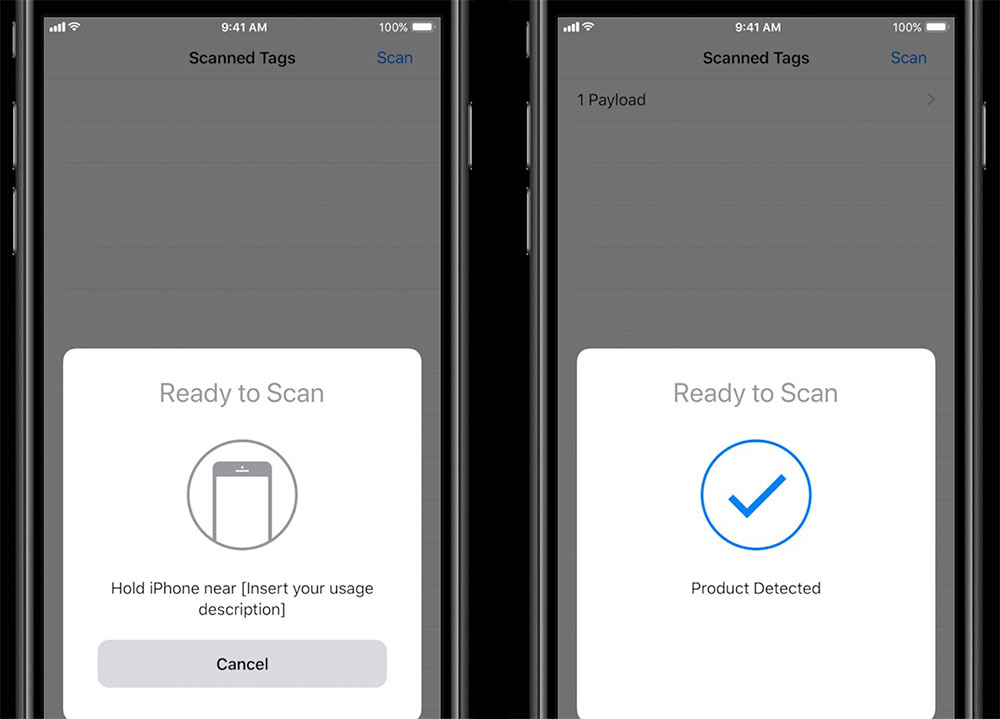

Zudem schränkt Apple auch die Funktionsweise der Lesekapazitäten ein. So lassen sich in der Nähe befindliche NFC-Tags nur auslesen, wenn die entsprechende Applikation im System-Vordergrund läuft. Das Starten von Anwendungen, etwa der Aufruf von Google Maps beim Einklemmen des iPhones in eine NFC-Autohalterung, wird damit nicht unterstützt.

Im Geräte-Vordergrund erlaubt Apple das Scannen nach NFC-Tags für maximal 60 Sekunden und unterstützt dabei die Tag-Typen 1 bis 5 des sogenannten NDEF-Standards.

Das ist zwar eine sehr beschnittene Möglichkeit, aber es klingt so, als könnten dann erstmals sichere Kennwortschlüssel wie beispielsweise der Yubikey (vielleicht sogar mit OTPs…) vom iPhone unterstützt werden.

Nur schade, dass der Applikationsstart per NFC nicht freigegeben wird :(

Schön wäre es mit dem Yubikey,

ich glaube aber erst, dass es funktioniert, wenn es wirklich soweit ist und ich es nutzen kann.

@EgoSebi Hast du nicht gelesen? Das iPhone kann lesen und senden, senden wird nur von Apple nicht freigegeben. Wie sonst sollte wohl ApplePay mit dem iPhone möglich sein, wenn es nicht senden könnte?

Da fragt man sich doch, warum Apple diesen Chip überhaupt verbaut.

ApplePay?!

Apple Pay kommt! Die Supportseite ist mit Datum 25.05.17 erneut aktualisiert worden. Die DB sagt „es kommt“! Ich nehme an mit iOS 11 wird es eingeführt. Ich könnte es jetzt schon gebrauchen. Möchte aber meine „normalen Karten“ benutzen. Also warten.

dein Ernst?

>> ApplePay

Das ist einfach zu beantworten, damit sie ihn einschränken können, und dann nach einer ewigen Zeit großzügig 0,5% freigeben können.

In den Gärten, 16

Ich fände es praktisch HomeKit damit steuern zu können, sprich iPhone an einen NFC TAG Zuhause bei der tür zu halten und die gewünschten lichter gehen aus oder an.

Ist allemal einfacher als das gewünschte Gerät oder Szene manuell auszuwählen… aber davon darf man ja noch träumen. Jedenfalls ein anfang :)

Hey Siri, schalte das Wohnzimmer ein. Hey Siri, Kino Modus. Hey Siri, dimmer alle Lampen auf 50%. Hey Siri, aktiviere Schreibtischleuchte. … ;)

mir ist bewusst das dies geht doch so wäre es in meinen Augen um einiges einfacher vor allem weil ich zu 99% sowieso das iPhone in der Hand habe beim verlassen des Hauses. Zurzeit habe ich es mit den LogiPop Schaltern gelöst dies funktioniert eigentlich ganz gut, doch könnte man mittels iPhone noch mehr damit interagieren.

Arm wenn man sich die „Konversation“ bei Siri abholen muss statt mit „echten“ Menschen im Sszial Netzwerk zu schreiben.

Arm, wenn man sich mit echten Menschen in „sozialen“ Netzwerken schreiben muss.

Warum nicht lieber mit „echten“ Menschen treffen und was zusammen unternehmen? Ach ne, sprechen kann ja kaum noch jemand heutzutage.

Ich mache das mit Schaltern. Da braucht man noch nicht einmal ein iPhone dran halten. Nur leicht drücken.

…. ;) i au

Ginge sogar noch einfacher mit vorhandener Technik. Der Router oder ein Smarthome-Hub/Bridge/Whatever könnte doch erkennen ob sich ein Handy ins WLAN ein- oder ausloggt. Ich meine bei OpenHAB sowas in der Art gelesen zu haben.

Wär ein nettes Feature für einen Berliner Router-Hersteller, aber der ist beim Thema Smart Home sowieso im tiefsten Winterschlaf

Hmm… also ich lass sowas via IFTTT, Philips Hie und Life360 automatisieren..

IF Life360 (alle aus dem Haus – Naher Umkreis) THEN Hue (alle Lichter aus)

Funktioniert auch wunderbar mit der Alarmanlage, oder auch zum Beispiel der Heizung (Life 360 – außerhalb vom Land)…

Wüsste nicht, wozu ich da mein iPhone mit NFC bräuchte.. Ich bin froh, wenn ich es eben nicht aus der Tasche nehmen muss, nur um Lochter ein/aus zu schalten, wenn ich gehe..

Eben sowas nennt sich dann HeimAUTOmatisierierung… Anders verlagert man doch nur die Bedienung…

Zum Glück ist die Jailbreak Community weiter…

https://twitter.com/limneos/status/871641228433121280

iPhone an Lautsprecher halten und sie verbinden selbst per Bluetooth geht also nicht ….

Schade

Immerhin schon ein erster Schritt in die richtige Richtung. Würde Apple jetzt noch den letzten Schritt gehen und entweder ApplePay in DE/AT verfügbar machen oder den NFC-Chip für heimische Banken nutzbar machen, wäre vielen Usern noch ein wenig mehr geholfen und wir Konsumenten könnten unser teures Smartphone langsam aber doch tatsächlich zu 100% nutzen – zahlen ja eben auch 100%…

Das Apple Pay hier noch nicht geht liegt sicherlich nicht an Apple, eher an unsere Banken.

sicher liegts an apple – kosten und kontrolle

naja apple bietet ja auch den service an… Aber warum Apple dann nicht einfach einen dienst wie Paypal ins leben Ruft…

Dennoch geht’s in so gut wie allen anderen modernen Ländern außer Deutschland schon.

Blödsinn. Genau das was du sagst, ist das Argument der Banken, es nicht zu tun „kosten und Kontrolle“. Sag mal bist du so bekloppt, wie du dich hier gibst oder willst du einfach nur rumtrollen?

@Rattler

Na dann erklär mal, wieso es Apple Pay dann bereits auch in anderen EU-Ländern gibt.

Wenn zwei sich nicht einigen, liegt es für gewöhnlich daran, das beide unterschiedliche Vorstellungen davon haben. Wenn Apple das zu den Bedingungen der Banken machen würde, würden die Banken sofort zuschlagen. Apple scheint also noch kein akzeptables Angebot unterbreitet zu haben.

@Rainer

Ach so, und dass die deutschen Banken einfach weltfremde Konditionsvorstellungen haben, ist natürlich komplett ausgeschlossen. Aha. Wieder was gelernt.

„gott“:

Schonmal mit Paypal im Geschäft bezahlt? Oder mit Uhr, ohne Handy?

Ohne persönliche Daten zu übertragen?

Die Kontrolle wollen die Händler nicht aufgeben!

Mit ApplePay wissen sie nicht mehr, wer, wann, wie oft, für wieviel, was bei ihnen einkauft..

Ich warte auch sehnsüchtigst auf Pay seit dem iPhone 6, mit der Watch Series 2 wurde es dann noch interessanter. Und jetzt stellen sie sogar den Geldaustausch über iMessage vor und trotzdem kein Wort zur Einführung weiterer Länder.

P.S. Ich weiß, dass man es über Umwege mit Boon Fr nutzen kann. Das will ich aber nicht.

Ich meine, dass die Boon-Lösung auch nicht mehr so einfach funktioniert. Kriege es aber grad nicht zusammen. Einfach mal googeln

@stuXnet

Boon FR funktioniert einwandfrei und genau so einfach wie sonst auch.

P

Für die Einführung braucht es keine Keynote!

Hätten sie drei neue Länder OHNE Deutschland genannt, wäre es ein schlechtes Signal für 2017. Sie haben aber KEIN neues Land genannt!

Mit welcher Berechtigung stellt der Verbraucherverein die Forderung?

Jeder darf Forderungen stellen. Insbesondere solche Vereine, die dem Verbraucher verpflichtet sind, sollten dieses auch tun.

Warum sollten sie das nicht tun? Verletzt das deine Gefühle?

Die Grundlage der Forderung ist – wenn ich mich recht erinnere -, dass sie Apple Marktverzerrung vorwerfen. Apple ermöglicht es Dritt-Anbietern nicht, einen Bezahl-Dienst über NFC anzubieten.

Schade nur das es wohl erst ab den 7er Modellen geht.

Also kann man dann das iPhone auch nicht für Zutrittskontrolle oder Autoschlüssel verwenden?

Ich glaube leider nicht. Das wäre ein Traum, das Labor mit der Apple Watch / iPhone aufschließen zu können.

Das. Ist kein „erster Schritt“ sondern ein „stolpern“.

Kein WLAN an wenn man nach Hause kommt

kein WLAN aus wenn man das Haus verlässt

kein Bluetooth an wenn man ins Auto einsteigt

kein Bluetooth aus wenn man aus dem Auto raus kommt…… schade

lass doch einfach an. Das mache ich schon Jahre so und funktioniert bestens !

Das bissl Akkulaufzeit was man beim nicht ausschalten verbrät, hält sich in Grenzen.

WLAN, naja.. Aber wer bitte schaltet denn Bluetooth aus? Hast Du keine AirPods? Keine AppleWatch? Kein Auto? Das verbindet sich alles sehr zuverlässig. Auch der Parkplatz wird beim Verlassen des Autos automatisch gemerkt..

Toll. Und warum nur für ab iPhone 7? So langsam kotzt Apple echt ab.

Damit du dein iPhone aktualisierst und ich als Aktionär dabei verdiene :)

Mit dem jailbreak ist ja schön und gut jedoch gehen manche Apps nicht mehr wie Banking etc

Apple Pay mit Boon funktioniert ganz wunderbar. Ich habe lange gezögert und irgendwann keine Lust mehr gehabt, auf das typisch deutsche Rumgemache gehabt. Die Banken hierzulande kriegen einfach den Hals nicht voll (neueste Machenschaft: Strafzinsen für Sparer). Die Leidtragenden sind die Verbraucher, die daran gehindert werden, fortschrittlichen Komfort beim täglichen Einkauf zu nutzen. Die Blockade wird am Ende trotzdem nicht funktionieren, weil der Fortschritt nicht aufgehalten werden kann.

Ich kann ApplePay über Boon uneingeschränkt empfehlen. Ich nutze es sowohl mit meinem iPhone 7 als auch mit der AppleWatch 1 nahezu täglich in fast allen Geschäften und bin immer wieder begeistert, wie unkompliziert und schnell es funktioniert. Die Reaktionen des Kassenpersonals sind ganz nebenbei teilweise sehr unterhaltsam….

Im Netz finden sich inzwischen einige simple Anleitungen zum Einrichten. Wichtig ist das Upgrade auf einen Plus-Account.

Das (auf Wunsch automatische) Aufladen kostet 1€ Gebühren je 100€. Andererseits gab es gerade eine 1-wöchige Aktion, bei der 5% Rabatt auf alle Käufe erstattet wurden. Damit ist der Service für mich bisher völlig kostenlos. Und ich habe auch kein Problem mit 1€ pro 100€, das der Spass und Komfort das allemal wert ist.

Boon hat übrigens inzwischen eine deutsche Hotline.

Kannst du eine dieser Anleitungen mal verlinken?

Und was das kassenpersonal angeht, hör ich ansonsten immer nur Horrostories, dass die meisten nicht mal wissen,was das ist :D

Das müssen sie auch gar nicht.

Du sagst „mit Karte“, es piept und die Verkäufer suchen nach „bezahlt“, finden es, sind erstaunt und im besten Falle erzählen sie es weiter, genau, wie Kunden hinter einem.

Fertig.

Der Leitzins der EZB liegt seit einer Zeit schon unter der Inflation. Für erspartes, sofern du keinen geilen Fixzins vereinbart hast, zahlst du also schon lange drauf…

Und 1% Zinsen dafür, dass sie vermutlich daran verdienen, dass ich über sie Geld ausgebe, finde ich ehrlich gesagt frech – liegt über der Inflation und über den aktuellen sonstigen Zinsen in AT..

Es ist aber eine Transaktionsgebühr und nicht Zins. Äpfel und Birnen…

Kann iHuppi nur beipflichten. Und im übrigen ist das Aufladen der virtuellen Debitkarte per Überweisung gebührenfrei, dauert dafür ca. einen Tag, nur für das Aufladen der Karte per Kreditkarte Deiner Bank werden 1% fällig. Letzteres aber nicht, wenn man sein Konto (und seine Karte) bei der Ing DiBa oder DBK hat. Im Idealfall (wenn man Kunde der Ing DiBa ist, wie ich) fallen also ausschließlich nach 12 Monaten Nutzung 1€ pro Monat an bei monatlicher Kündigung. Von der tollen Aktion mit 5% Cashback eine Woche lang auf jeden Cent Umsatz hat iHuppi schon berichtet. Da lohnte sogar der Kauf von Amazon-Guthabenkarten (100€ Karte für 95€).

Noch ein Highlight: Beim Einsatz im Nicht-Euro-Ausland wird der aktuelle Umrechnungskurs zugrunde gelegt plus 1,25% Bearbeitungsgebühr. Da sag mir mal, wo das günstiger geht. Bargeld eintauschen vor der Abreise ist um ein Vielfaches teurer. Selbst die Visa-Card der Ing Diba hält da nicht mit (1,75%).

Also alles in allem ist boon wirklich genial. Und man kann es ein Jahr lang ohne Kosten (wenn man nur überweist) ausprobieren. Wo ist das Problem?

Ich sehe keins.

Vielen Dank für die Worte. Das ch werde es mir dann doch mal anschauen