Auskunft zur Kreditwürdigkeit

Mehr „Transparenz“: Gewollt bei der Schufa, Panne bei Interscore

Wenn die Schufa davon spricht, ein Transparenzversprechen einzulösen, darf man schon mal die Stirn runzeln. An sich verdient die „Schutzgemeinschaft für allgemeine Kreditsicherung“ ja ihr Geld damit, kommerziell mit den Daten von Bundesbürgern zu handeln. Zuletzt sah das Unternehmen jedoch mehrfach durch juristische Maßnahmen ausgebremst.

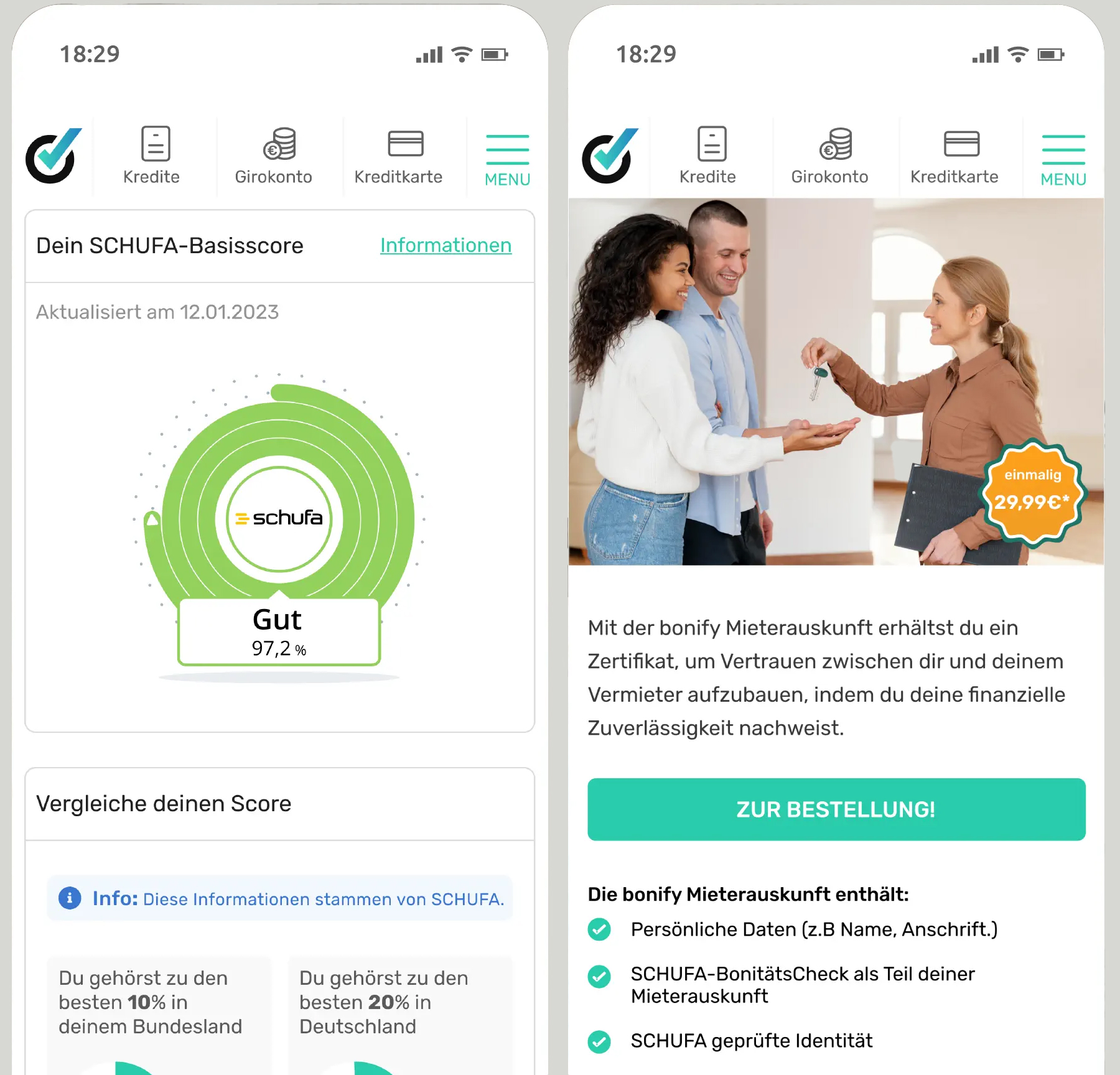

Nach dem letzten Update für die Schufa-App „bonify Finanzmanager“ haben Nutzer der Anwendung die Möglichkeit, darüber erweiterte Informationen zu den bei der Schufa gespeicherten persönlichen Daten abzurufen.

Bislang war es nur möglich, seinen sogenannten „Basisscore“ sowie eventuell zur Person gespeicherte Negativdaten ohne Zahlungsverpflichtung auf digitalem Weg einzusehen. Für weitere Auskünfte musste der Postversand einer sogenannten Datenkopie angestoßen werden. Die dabei entstehenden Kosten kann sich die Schufa bei einer Abfrage über die App nun sparen. Allerdings muss man sich hierfür registrieren und authentifizieren.

Nach erfolgreicher Anmeldung ist in der Bonify-App nun auch einsehbar, welche Informationen über persönliche Verträge bei der Schufa gespeichert sind und welche Unternehmen diese über die vergangenen 12 Monate hinweg angefragt haben. Dabei kann es sich beispielsweise um Informationen zu bestehenden Kreditkarten, Girokonten, laufenden Ratenkrediten und Immobilienkrediten handeln. Fehlerhafte Informationen können vom Eigentümer der Daten über eine Hilfefunktion gemeldet werden.

Schwachstelle in Auskunftsdatei „Interscore“

Ausführliche Informationen über die eigene und zudem auch die Kreditwürdigkeit von fremden Personen waren derweil über die mit der Schufa konkurrierende Auskunftsdatei Experian (Interscore) kostenfrei verfügbar, bis die Sicherheitsforscherin Lilith Wittman auf diese Schwachstelle aufmerksam gemacht hat.

Jens Spahns Bonität ist sogar noch besser geworden. Glückwunsch @jensspahn. pic.twitter.com/VrseDEivQc

— Lilith Wittmann (@LilithWittmann) November 12, 2024

Wittman hat den Sachverhalt publik gemacht, indem sie erneut die Bonität von Jens Spahn überprüft und den Auszug veröffentlicht hat. In gleicher Weise hat sie bereits im vergangenen Jahr auf eine Schwachstelle der Auskunftei aufmerksam gemacht. Detaillierte Informationen zur Art und Weise des Zugriffs hat die Hackerin auf LinkedIn veröffentlicht und dabei betont, dass sie bereits mehrfach auf gravierende Schwachstellen in solchen Auskunftssystemen gestoßen ist.

Wenn ich in zwei Jahren dreimal – dank absolut trivialer Sicherheitslücken – Zugang zu den Daten von verschiedenen Auskunfteien bekomme, dann kann man daraus eigentlich nur schließen, dass diese Unternehmen nicht geeignet dafür sind, solch sensible Daten zu verarbeiten.

MeineSchufa für 7€ im Monat. Habe Einblick in alle Sachen, bekomme SMS und Email, sobald was abgefragt, eingetragen oder gelöscht wird.

Mach ich lieber als über so ne app..

Dass das wirklich jemand bezahlt konnte ich mir kaum vorstellen.

Es wundert mich auch sehr, dass tatsächlich jemand diesem Laden auch noch Geld in den Rachen wirft

7€ im Monat? Alter Schwede wirfst Du dein Geld raus. Jemand der 7€/Monat für so einen Dienst bezahlt müsste ja eigentlich im Abo-Chaos versinken und ne ordentliche Negativ-Score bei der Schufa haben?

Wäre schon nice, einen negativen Schufa-Eintrag vom Schufa-Abo zu bekommen, da man so trottelig war, die Geschäftsbeziehung eingegangen zu sein

+1

Ich finde du solltest angeben, das du dort arbeitest bevor du dafür Werbung machst.

+1

Ich habe noch einen Altvertrag für 10 €/Jahr (bzw. mittlerweile 20 €/Jahr). Die heutigen Preise (7 €/Monat) würde ich nicht zahlen, das finde ich überteuert.

Mit einem Ur-Alt-Vertrag ist es kostenlos. Zumindest zur Zeit.

Ich habe damals für meinen Zugang nur einmalig bezahlt und kann bis heute darauf zugreifen.

Kostenlos mit Uraltvertrag :-D

Na das wäre zusätzlich Wasser auf die Mühlen der Verschwörungstheoretiker

Ich finde, es hat ein Geschmäckle, dass die Personen, über die dort Auskunft gegeben sind auch selbst Kunden sein können. Dadurch ergibt sich doch ein Interessenkonflikt. Man könnte vermuten, dass Kunden, die 7€/Monat zahlen, besser gestellt werden.

Sowas müsste staatlich sein… die Bank fragt einfach beim Finanzamt an oder so…. das das private Firmen können ist einfach nur ….

und ja es würde noch schlimmer sein technisch usw aber wäre mir trotzdem lieber. Der Staat hat die Daten ja so oder so

Die Bank fragt bei einer Behörde an? Wieviel Jahre willst du auf die Antwort und den Bankzugang warten? Und glücklicherweise hat das Finanzamt auch keine Infos wie du deine Rechnung begleichst und welche.

Noch nicht, kommt aber ist schon geplant die erechnungen gleich mit an das Finanzamt zu übermitteln.

Die E-Rechnung ist nicht nur geplant, die ist am dem 01.01.2025 für Unternehmen Pflicht. Und wieder wird das Leben ein Stückchen durchsichtiger für Vater Staat…

@Marcel: eine Übermittlung an die Finanzverwaltung ist zwar mittelfristig geplant, aber findet bis Ende 2026 nicht statt. Die Übergangsregelung für Unternehmer verhindert hier die sinnvolle Auswertung.

Es wird bei dem sehr ausufernd definierten „Unternehmer“-Begriff mit an Sicherheit grenzender Wahrscheinlichkeit zu starken Nachjustierungen kommen, die eine umfassende Übermittlung auf mittelfristige Sicht sinnfrei macht.

@Oskar: Ich habe geahnt, dass irgendjemand mit der Übergangsregelung kommt und wollte zuerst auch direkt darauf eingehen. Nun gut, es ist doch egal, ob es da noch eine Übergangsregelung gibt und ob die Übermittlung erst später an die Finanzverwaltung erfolgt oder ob das Finanzamt bei einer Prüfung auf die Rechner/Server schaut. Gläsern ist gläsern.

Ich kenne zu viele Finanzbeamte, die ihren Beruf dahingehend missverstehen, dass sie dem Bürger/Unternehmer sagen wollen, wie er sein Leben zu führen hat. O-Ton: „Sie haben zwei Autos? Wofür brauchen Sie denn zwei Autos?“

Deshalb freue ich mich, wenn ich für meine Geldverwendung Beobachtungsfreiheit genieße. Was ab dem 01.01.2025 weiter eingeschränkt wird.

@Marcel: ich verstehe Deine Bedenken. Die Möglichkeit wird (irgendwann) prinzipiell bestehen können. Die von Dir befürchtete Durchleuchtbarkeit wird mMn jedoch viel schneller auf freiwilliger Basis (Bonuskarten/ach-so-kompetente-Finanzanalyse-Apps/Datenfreigebigkeit in Speicherplattformen/…) gegeben sein. Die eRechnung ist unausgegoren, ein Schnellschuss, von nicht sachkundigen Schreibtischtätern ausgeheckt und spätestens Mitte nächsten Jahres bis zur Unkenntlichkeit aufgeweicht. Da muss sich nur ein Steuerberater wegen seines 90-jährigen Vaters, der ein Vermieter ist (und deshalb der eRechnungsempfängerpflicht unterliegt) wegen unangemessener Aufwände auf die Hinterfüße stellen, dann jagt eine Ausnahmeregelung die nächste und zum Schluss …

Man denke nur ein paar Jährchen zurück, als jeder beim Bäcker einen Kassenbeleg für sein Brötchen mithnehmen musste. Ist zwar nicht das gleiche Thema, aber symptomatisch für unausgegorene Regelungswut.

@Oskar: Du hast zweifellos Recht, dass die vielen „gratis“-Verlockungen mit ihren Fußtexten ebenso wenn nicht mehr zur Durchleuchtbarkeit des Einzelnen führen. Aber mit zwei wichtigen Unterschieden: Zum einen ist es nicht der Staat, der dort dem Einzelnen auf die Unterwäsche schaut (wobei jeder für sich selbst entscheiden darf, wessen Blick ihm da „angenehmer“ ist). Zum anderen geschieht die Freigabe von Daten für Werbezwecke – anders als beim Finanzamt – auf freiwilliger Basis.

Ich für meinen Teil wähle lieber aus und gebe freiwillig als von staatlicher Seite verpflichtet zu werden.

Last but not least: Die Hoffnung auf zukünftige Ausnahmetatbestände ist für mich nur eine Gehhilfe. Persönlich gehe ich noch so lange frei und aufrecht (und ohne Gehhilfe), wie es möglich ist.

P.S.: Vielen Dank für den netten, inhaltsreichen Gedankenaustausch!

@Marcel: Dein aufrechter Gang möge Dir lange erhalten bleiben — pass nur auf, dass Du nicht das Tatbestandsmerkmal „USt-licher Unternehmer“ erfüllst. Dann mahlen die Mühlen des Finanzamts – langsam aber unerbittlich.

@Oskar: Danke für den Hinweis, aber ich erfülle schon seit mehr als 20 Jahren den Untermehmerbegriff und kenne mich mit den Mühlen schon aus…

Die heißen InFoScore :-)

Die Schufa ist ohnehin der größte Saftladen, und wie die Dame dort bereits sagt, können und werden sie niemals Herr über sensible Daten. Die Strafen müssten ordentlich hoch sein und im Anschluss müsste der Laden seine Schotten dicht machen. Es kann doch nicht angehen, dass Person X Zugriff auf sämtliche Daten von Person Y hat.

Die Datenschutzgesetze mit entsprechenden – auch strafrechtlichen – Sanktionen existieren doch bereits. Nur offensichtlich hat niemand so richtig Lust, der Schufa mal auf die Füße zu treten…

Naja, die eine Krähe hackt der anderen kein Auge aus.

Schufa abschaffen

Das ist ein guter Vorschlag.

Alternativ:

Einfach mal einen Rat von Bürgern (normale Arbeitnehmern, Lehrern, Lokalpolitikern, Aktivisten…) die geheime Berechnungsformel

der Schufa vorführen. Resultat wäre, das man erkennt das der Score wegen rassistischen Berechnungen abgeschafft gehört.

Hast du Nachweise / Belege für die Aussage zu der „rassistischen Berechnung“? Oder ist das Quelle „kann man googeln“?

Dann wird niemand mehr etwas auf Pump kaufen können, bzw. wenn doch, dann zahlen alle den höheren Preis für die Absicherung bei einem Zahlungsausfall. Wie will man als Vermieter ansonsten Mietnormaden oder als Händler Dauerbesteller ohne Willen der Bezahlung identifizieren. Also in Zukunft alles Bar per Nachnahme. Herzlichen Glückwunsch.

Mal ein dumme frage warum muss man für Datensätze und Inhalte bezahlen die einem selber gehören. Das ist wie Ich kaufe Lebensmittel und Koche diese und Bezahle dann zuhause für das Fertige Gericht nochmals. Sehr geehrte Leserinnen und Lesen, das sind euere Daten und ihr wisst, selbst was ihr zahlen könnt und was nicht. Klar gibt es schwarze Schafe in der Herde, aber selbst für diese fälle ist die Bank, Versicherung und auch der Immobilien Besitzer versichert. Am Rande mal kurz die Info, laut Wikipedia und Northdata. Die Schufa = Schutzgemeinschaft für allgemeine Kreditsicherung wurde von Banken und Versicherungen Gegründet und nicht von uns Bürgern, die Interessen der Schufa sind nicht die von uns Bürgen sondern zielen auf die Interessen der Gründer ab.

Die DSGVO Abfrage ist unabhängig von anderen Angeboten natürlich kostenfrei möglich.

Was für ein Blödsinn. Was sollen solche Kommentare? Da ist KEINER Versichert…wer wäre auch do blöd dieses Risiko abzusichern bzw. die passende Prämie zu zahlen (was natürlich der Endverbraucher/wir am Ende berappen müssen).

Nicht besser als GOGGLE und FACEBOOK und CO!

Da wäre es mal an der Zeit, dass die EU was unternimmt. Aber klar bei Apple und Goggle kann man mehr Geld abkassieren für ihre internen Zwecke!

Interne Zwecke?

In zwei Sätzen komplett widersprochen. Glanzleistung Walter

Diese Digitalisierung… leider kann ich mich mit keiner angebotenen Lösung erfolgreich identifizieren.

Wenn es schon eine eID gibt, wäre es toll, wenn diese auch mal funktionieren würde.

Per Video geht es, aber die Ausweisfunktion wird immer wieder abgebrochen.

Video bringt doch nichts. Volle Auskunft nur über eID. Möchte nicht wissen wieviele sich jetzt registriert haben, um dann festzustellen, dass der volle Umfang gar nicht genutzt werden kann.

Registrierung löschen scheint auch nicht möglich zu sein.

Bei mir hat es nach dem x-ten Versuch plötzlich funktioniert…

Tatsächlich, bei mir jetzt auch.

eID hat funktioniert bei mir

Hab mich gestern abend auch angemeldet, wollte die Identifizierung per Bank machen, schlug aber fehl. Gut, will es nun mit der eID Funktion probieren, muss mich dort wieder anmelden … Account wurde gesperrt wegen Sicherheitsbedenken .. WTF?

… und wie ist die Bonität von Jens Spahn – kann er wenigstens privat mit Geld umgehen?

Du könntest einfach die Screenshots von Lilith Wittmann im Artikel ansehen, dann wüsstest Du, dass die Bonität von Jens Spahn über 98% liegt, was ein sehr guter Wert ist (wirklich niemand bekommt 100%).

Ihr habt Name, Geburtsdatum und Adresse von Herrn Spahn über den Link zu C abrufbar gemacht… hätte es da nicht ein Bildchen mit geschwärzten Daten getan?

Warum den Aufwand betreiben, wenn die Daten ohnehin unzensiert im Netz zu finden sind???

@Boxel Man muss sich nicht an jedem Mist beteiligen nur weil man kann.

Ich halte es auch für einen sehr schlechten Stil und Einstellung zum Thema.

Das was die Schufa macht, das nennen die westlichen Medien „Social Score“ in China.

Ja, könnt ihr glauben oder nicht, aber genau diese Art von „Kreditwürdigkeits-Auskunfts-System“ gibt es in China auch und wenn Du dort unbezahlte Schulden hast, dann kannst Du z.B. keine Zugfahrt in der 1. Klasse oder einen Flug mehr buchen. Erst Schulden bezahlen, dann erst wieder neues Geld ausgeben.

Bei uns ist es ja sogar so, dass man selbst ohne aktuelle Schulden aber mit ehemaligen Kreditausfällen oder zu vielen Kreditkarten etc. Probleme beim Mieten einer Wohnung oder beim Abschluss eines Mobilfunk-Vertrags bekommen kann.

Warum nennt man es also hier nicht Sozialkreditsystem?

+1

Ist doch aber dennoch der richtige Ansatz damit der Handel geschützt wird. Warum soll wer in der Business Class nach Honolulu sitzen, währenddessen der Vermieter auf seine Miete wartet, der kleine Händler auf die Zahlung der Rechnung, etc.pp.

Nicht falsch verstehen, würde gern die Formel wissen. Wobei was bringt es mir dann? Umziehen, weil im Viertel vier Leute ohne Zahlungsmoral wohnen…. .

Absolut! Ich finde das chinesische Vorgehen sowie auch eine Kreditwürdigkeitsabschätzung wie es die Schufa oder andere betreiben grundsätzlich sinnvoll. Kommt halt immer auf die Ausgestaltung, Transparenz usw. an… ich habe Kritik an Schufa sowie auch am chin. System (da gibt es nämlich auch unschöne Auswirkungen & Missbrauch).

Ich wollte im Grunde nur darauf raus, mal zu verdeutlichen was das Social Credit Score System in China ist und wie falsch es hier bei uns dargestellt wird und wir dann ja auch die Schufa so bezeichnen müssten :-)

Das chinesische System geht weit darüber hinaus, was die Finanzen betrifft. Schließt Gesetzestreue (!) und alltägliches Verhalten (Zeit und Art konsumierter Onlinespiele beispielsweise) ein. Und ja, es wird auch dazu genutzt, die Bewegungsmöglichkeiten von Individuen einzuschränken, bzw. steuern, indem beispielsweise der Zugriff auf Flug- und Bahntickets eingeschränkt wird.

Richtig…die Schufa mit diesem chinesischen Unterdrückungsinstrument zu vergleichen ist schon haarsträubend.

Die SCHUFA finden insbesondere die doof, die dort einen schlechten Score haben. Und der beruht selten auf Pech oder fehlerhaften Eintragungen.

Der David hat’s voll drauf, der weiß Bescheid. Btw: mein Score ist sogar geringfügig besser wie der vom Jens und ich finde die Schufa so unnütz wie ein Kropf! Und jetzt?

Ja, nichts. Insbesondere heißt ja nicht ausschließlich. Vermutlich hast du keine Kunden/ Mandanten/ Patienten/ Mieter, so dass du das gar nicht ermessen kannst, wie wichtig ist es, das individuelle Risiko einzuschätzen. Es gibt keine 100-prozentige Sicherheit. Es gibt auch keine 100-prozentige Gerechtigkeit. Aber solche Scores sind ein ganz wertvolles Mittel, um die Zahlungsfähigkeit einstufen zu können. Ohne solche Dienstleister wären wir in einem System der Vorkasse / Kaution /Sicherheitsleistung oder bei höheren Preisen, weil das erhöhte Ausfallrisiko eingepreist werden muss. Und das würde deutlich teurer kommen, als diese Dienstleister.

Bei allem Respekt, man kann ja auf die Sicherheitslücken hinweisen. Man kann Spahn auch mögen oder auch nicht. Aber warum muss man all sein Daten dann so posten und die Frage geht ausdrücklich auch an iFun!? Auch ein Jens Spahn und auch als Person der Zeitgeschichte hat Persönlichkeitsrechte. Ginge nicht auch eine Veröffentlichung, in dem man Daten teilweise unleserlich macht? Was werden hier teilweise für Diskussionen zum Thema Datenschutz geführt, aber gut sind ja nicht die eigenen *Kopfschüttel*

Sehe ich genauso.

Absolut korrekt. Was iFun sich bei so etwas denkt? Oder wird das hier auch so eine Hetzseitr wie X, TikTok etc.

Dieses bonity ist auch etwas weired.

Erst soll man sich per Ausweis identifizieren, so mit Foto vom Ausweis und Selfie und so.

Dann später wenn man weitergehende Auskünfte abrufen möchte, mit der echten elektronischen Ausweisfunktion.

Und komm nur „tut uns leid – irgendwas hat nicht geklappt“.

Warum nicht gleich mit der richtigen Ausweisfunktion (die aber bitte funktionieren müsste)?

Digitalisierung made in germany?!