Für Jugendliche zwischen 7 und 18

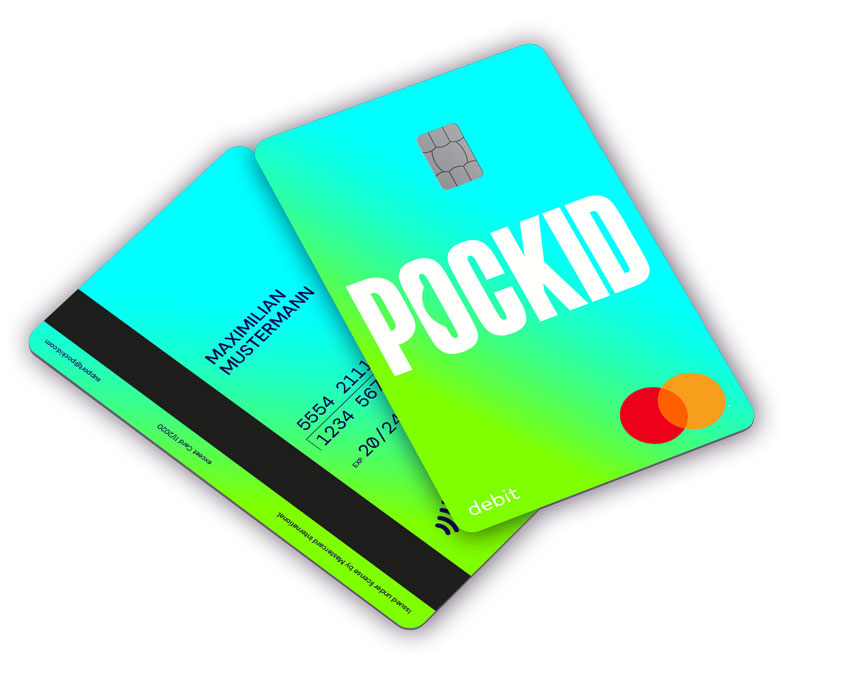

Mastercard aus Kirschholz: Neobanking-App „pockid“ startet

Mit pockid steht die nächste Neobank vor dem Start in den deutschen Markt. Das App-Angebot des Hamburger Fintechs richtet sich dabei speziell an junge Menschen zwischen 7 und 18 Jahren und bewirbt sich entsprechend auch als erstes Spar- und Taschengeld-Konto.

Seit heute im Softlaunch mit Warteliste, hat „pockid“ angekündigt ab April für alle Interessenten verfügbar sein zu wollen und kombiniert ein reguläres Girokonto mit eigener IBAN mit einer Banking-App und einer Debit Mastercard, die entweder als virtuelle Karte ausgeben wird oder auf Wunsch in zwei physischen Varianten aus Plastik und aus Kirschholz (natürlich aus „nachhaltig bewirtschafteten Wäldern“) angefordert werden kann. Noch im laufenden Jahr sollen Apple Pay und Google Pay eingebunden werden.

Gesonderter Zugang für Eltern

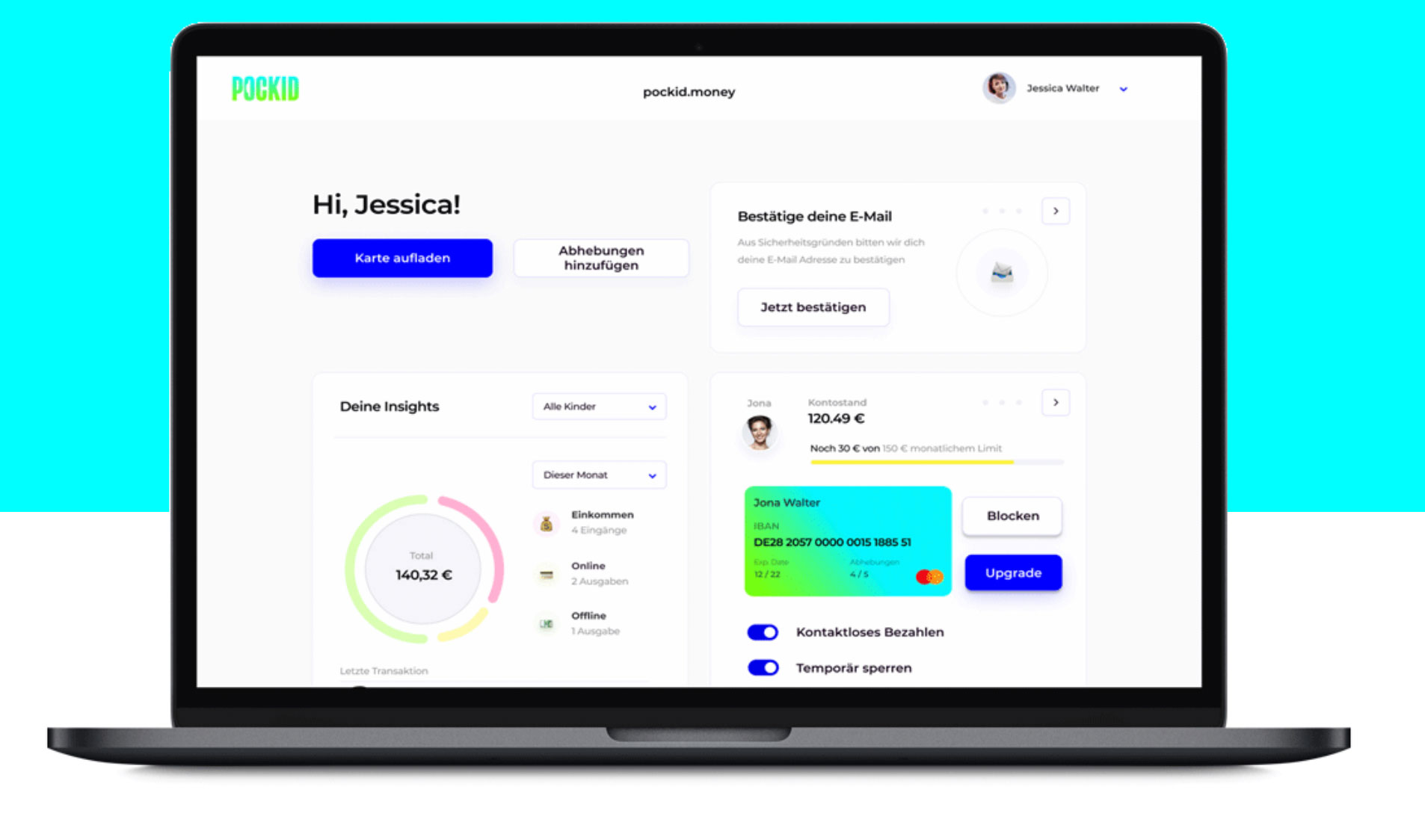

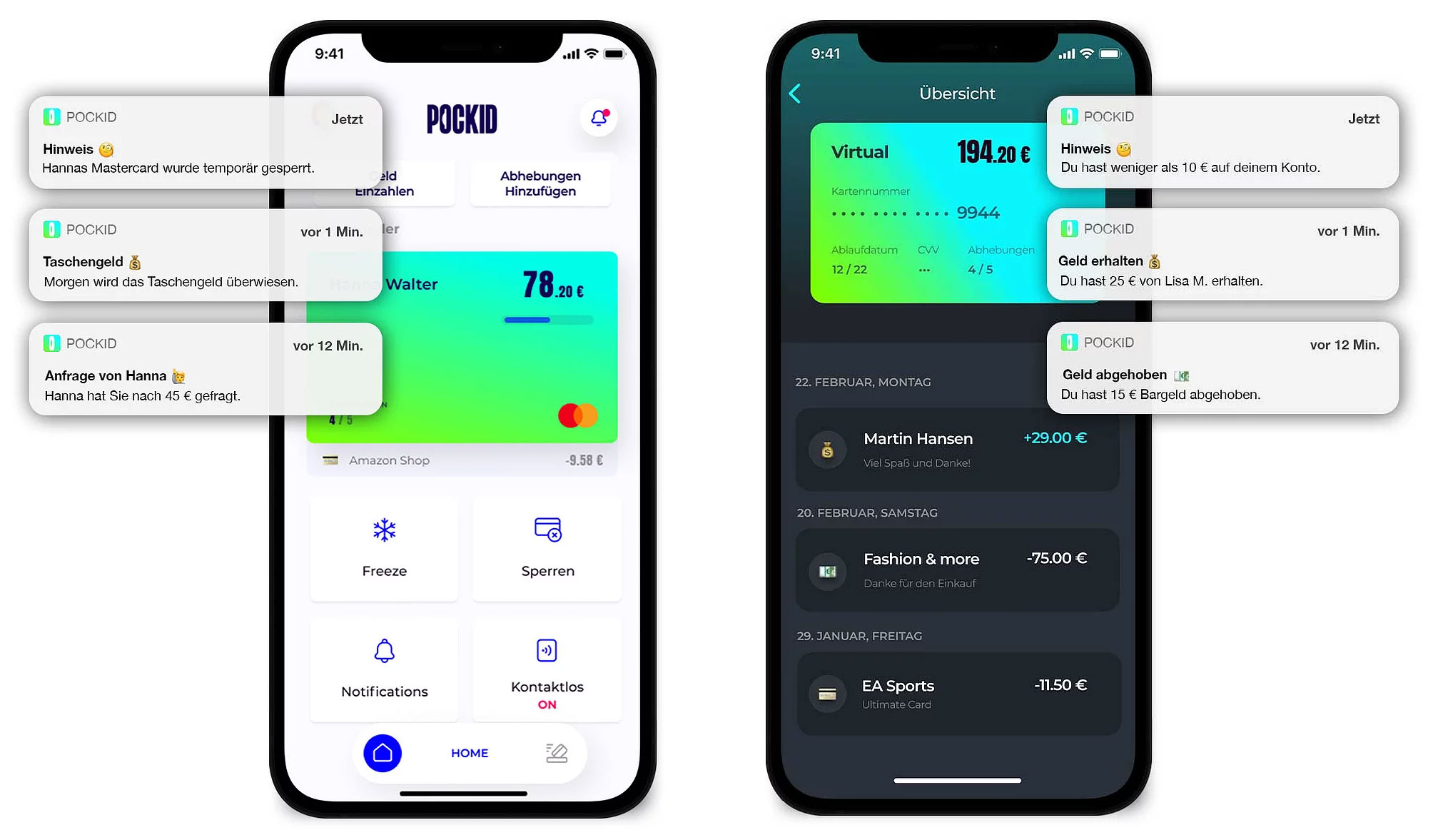

pockid richtet sich an die jugendliche Zielgruppe mit einem Konto auf Guthabenbasis, das Eltern und Erziehungsberechtigte mit einem eigenen digitalen Zugang zur Beaufsichtigung der Ausgaben ausstattet.

Zum Marktstart wird „pockid“ zwei Produkte anbieten: Neo Beginner und Neo Pro. Während Neo Beginner ein Kontoguthabenlimit von 150 Euro und Ausgabelimit von 150 Euro pro Monat (maximal 50 Euro pro Ausgabe) ansetzt und keine Überweisungen tätigen und empfangen kann, verzichtet Neo Pro auf Limits und kommt mit vollwertiger IBAN. Zu beiden Konten gehört eine Debit Mastercard und eine Monatsgebühren von mindestens 2,99 Euro.

Kostenpflichtig mit Jahresgebühren

Das Preis- und Leistungsverzeichnis (PDF) des neuen Anbieters nennt als Jahresgebühr von Neo Beginner 32,89 Euro, für Neo Pro werden im Jahr 76,89 Euro fällig. Zudem werden Bargeldabhebungen und die Kreditkarte gesondert berechnet.

Den offensiven Umgang mit den anfallenden Kosten ist erfrischend. Haben die Neobanken bislang doch häufig versucht als reine Gratis-Angebote in den Markt zu starten, nur um später an der Preisschraube zu drehen.

Interessierte Eltern können sich jetzt auf die Warteliste setzen lassen oder aber April direkt buchen.

Das sowas nicht von innovativen und modernen Hausbanken aus Deutschland kommt?

Die Antwort steckt in der Frage: ‚Deutschland‘.

*Dass

Bei allen großen Banken gibt es KOSTENLOSE Konten für Kinder und Jugendliche.

Innovativ ist da höchstens, Minderjährige auf abgehobene Gebühren zu konditionieren (ok, die Holzkarte vielleicht auch noch).

@iphone-ticker: Wäre der Artikel ggf. als Werbung zu kennzeichnen? Diesem Angebot und seinem Gebührenverzeichnis ohne ein kritisches Wort dann noch die Geschwurbelplakette „erfrischend“ zu verleihen, erscheint schon merkwürdig.

Dein mahnender Hinweis ist auch sehr erfrischend.

Wir wiederholen uns, wenn wir darauf hinweisen, dass es bei uns keine gekauften Artikel gibt. Dergleichen ist quer durch das Internet Standard und dadurch, dass wir solche nahezu täglich eingehenden Anfragen stets blocken, haben wir uns nicht nur Freunde gemacht – wir stehen dennoch dazu. Eine kontroverse Meinung des Autors ist nicht damit gleichzusetzen, dass er dafür bezahlt wird.

@chris: Erstmal danke für deine Antwort – dass mein wegen Ausbleibens einer Rückmeldung vorher geschriebener, neuer Kommentar bislang nicht veröffentlich wurde, nehme ich sportlich, war wohl auch zu bissig formuliert von mir und übers Ziel hinaus – no front :-)

Wenn häufiger in Frage wird, dass Artikel ohne finanziellen Anreiz durch die jeweiligen Anbieter eingestellt werden, wäre es dann nicht sinnvoll, immer einen entsprechenden Hinweis unter solche Beiträge zu setzen bzw. diese deutlich als persönlich Meinung zu deklarieren?

Schönes Wochenende!

Gibt es im Grunde bei allen etablierten Banken. Die bieten es nur meistens nicht so offensiv und mit „einfachem“ Zugang über eine App an.

Jede Bank hat Konten für Kinder und Jugendliche. Immer können Limits hinterlegt werden, immer können Eltern übers onlinebanking drauf zugreifen, meistens kann man Karten zum Konto bekommen.

Fast immer sind diese Konten kostenlos.

Also bis auf das Kirschholz ist da nun nichts besonders innovatives.

Bei der Hausbank gibt es halt meist ne Maestro und keine Mastercard und die App ist nicht so „fesch“.

Dafür ist’s zumindest bei unserer Bank kostenlos.

Kirschholz, nett.

Bricht das nicht deutlich leichter?

Ich verstehe die normalen aus Plastik und die solideren aus Metall. Aber Holz..!?

Ist doch super, dann kann man doppelt abrechnen ;)

Nett sind die Preise nicht.

Finde die Idee eines Kontos / einer Karte für Kinder und Jugendliche super. Die Gebühren und Limits sind ja aber ein absolutes No-Go…

Also bei unserer Hausbank gibt es das alles. Als Eltern hat man auch automatisch Zugriff aufs Limit

Ich kann mir nicht vorstellen, dass das erfolgreich sein wird. Für Minderjährige gibts bei den meisten Banken kostenlose Konten, die für das Taschengeld vermutlich völlig ausreichend sind. Eine Prepaid Kreditkarte dürfte häufig auch dabei sein.

Glaube kaum, dass das Angebot für eine ausreichende Kundenanzahl sorgt.

Sehe das genau so, bis zu dem Punkt mit den Kosten war ich begeistert.

Bei allen Banken sind die Kinderkonten kostenlos…..

Dass man sowas hier bei ifun noch liest. Normalerweise wird man doch sofort beschimpft wenn man sich outed, kein Konto bei einem der ach so tollen FinTechs zu haben.

Die Idee finde von dem Angebot finde ich gut, preislich wird das ein Rohrkrepierer. Der erste Weg für ein Konto der Kinder ist in der Regel erstmal die Hausbank. Da muss man schon ordentliche Argumente bringen, warum man zu diesem neuen Anbieter wechseln sollte, der zudem sehr teuer ist.

Also die Preise sind für ein Konto für Kinder schon unverschämt. Sowas bekommt man, wenn auch nicht mit den gleichen Funktionen, selbst bei den sonst so teuren Sparkassen gratis.

Dass man schon für Kinderkonten den Leuten das Geld dermaßen aus der Tasche ziehen will, halte ich für fragwürdig und vor allem nicht unterstützend wert.

Na ja, die PRO-Version ist mit einem richtigen Konto vergleichbar:

77€ fürs Konto +

jede einzelne Kontobewegung +

Kreditkarte

Zum Vergleich die Sparda-Bank:

0 € fürs Konto +

0 € für jede einzelne Kontobewegung +

0 € für eine Maestro-EC-Karte

(ist für ein Kind/Jugendl.

vollkommend ausreichend)

Ich wüsste wirklich keinen Grund dort ein Konto zu eröffnen …

BBBank dasselbe nur zusätzlich noch 1% Guthabenverzinsung bis 1.000 Euro Guthaben. Visa Karte kostet glaube ich 10 EUR im Jahr

Sehe ich auch so.

Da ist die Jahresgebühr ja höher als das Taschengeld für ein sieben jähriges Kind.

Das einzig gute finde ich die Idee mit dem Holz anstatt Plastik.

Wenn das stabil genug ist wäre das eine Alternative für alle Karten.

Oh wow…. das ist ja günstig

Karte aus Holz :-() wenn die dann mit Holzwürmern befallen ist kann man damit dann die Bankautomaten infizieren?

Was meinst du wieviel Holzwürmer in einer Karte mit 0,76mm Dicke Platz haben? Oder war das nur ein vergeblicher Versuch lustig zu sein?

Naja ich würde die Preise nicht gerade als erfrischend bezeichnen. Viele Banken bieten kostenlose Girokontos für alle unter 18. Da muss schon ordentlich an der Preisschraube gedreht werden, um die Preise dieses Kontos zu erreichen.

Da bekommt der Ausdruck „ich bin abgebrannt“ nochmal ne ganz neue Bedeutung. ;)