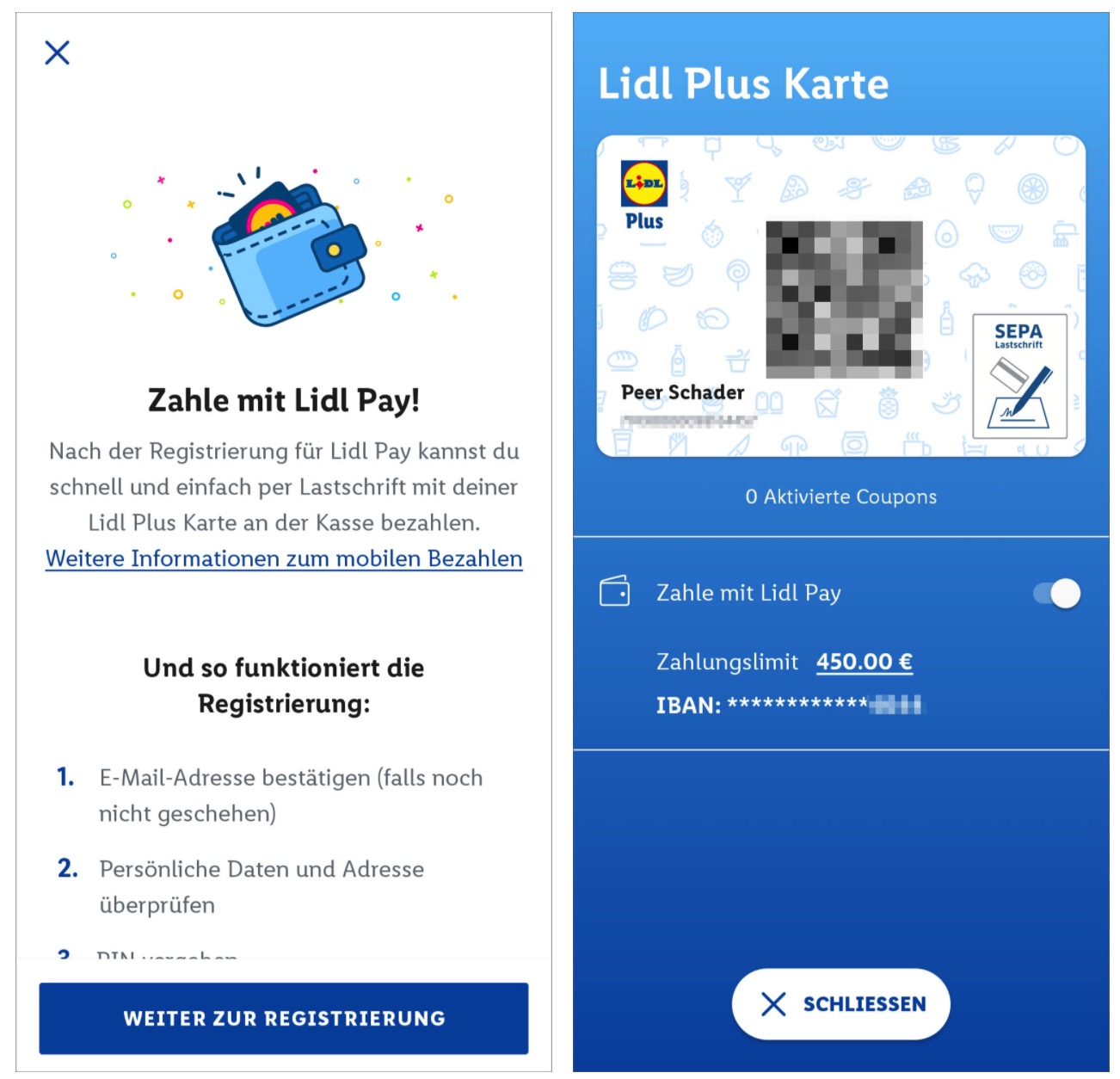

Zahlungslimit als Quasi-Kredit

Lidl Pay: Erste Deutschland-Filialen mit neuem Bezahldienst

Der Lebensmittel-Discounter LIDL zündet die zweite Stufe seiner Digital-Offensive. Nachdem LIDL erst im vergangenen Herbst die App-Kundenkarte „Lidl Plus“ einführte und die Filialkundschaft mit einem Willkommens-Coupon im Wert von 5 Euro zur Installation und Einrichtung der Anwendung überredete, folgt jetzt das Bezahlsystem Lidl Pay.

Die bevorstehende Einführung eines eigenen Bezahlsystems hatten erste Medien bereits Ende Oktober 2020 vorhergesagt. Damals berichtete die WirtschaftsWoche noch exklusiv von den Mobile-Payment-Plänen des Discounters, mit denen dieser den marktbeherrschenden Angeboten von Google und Apple die Stirn bieten werde.

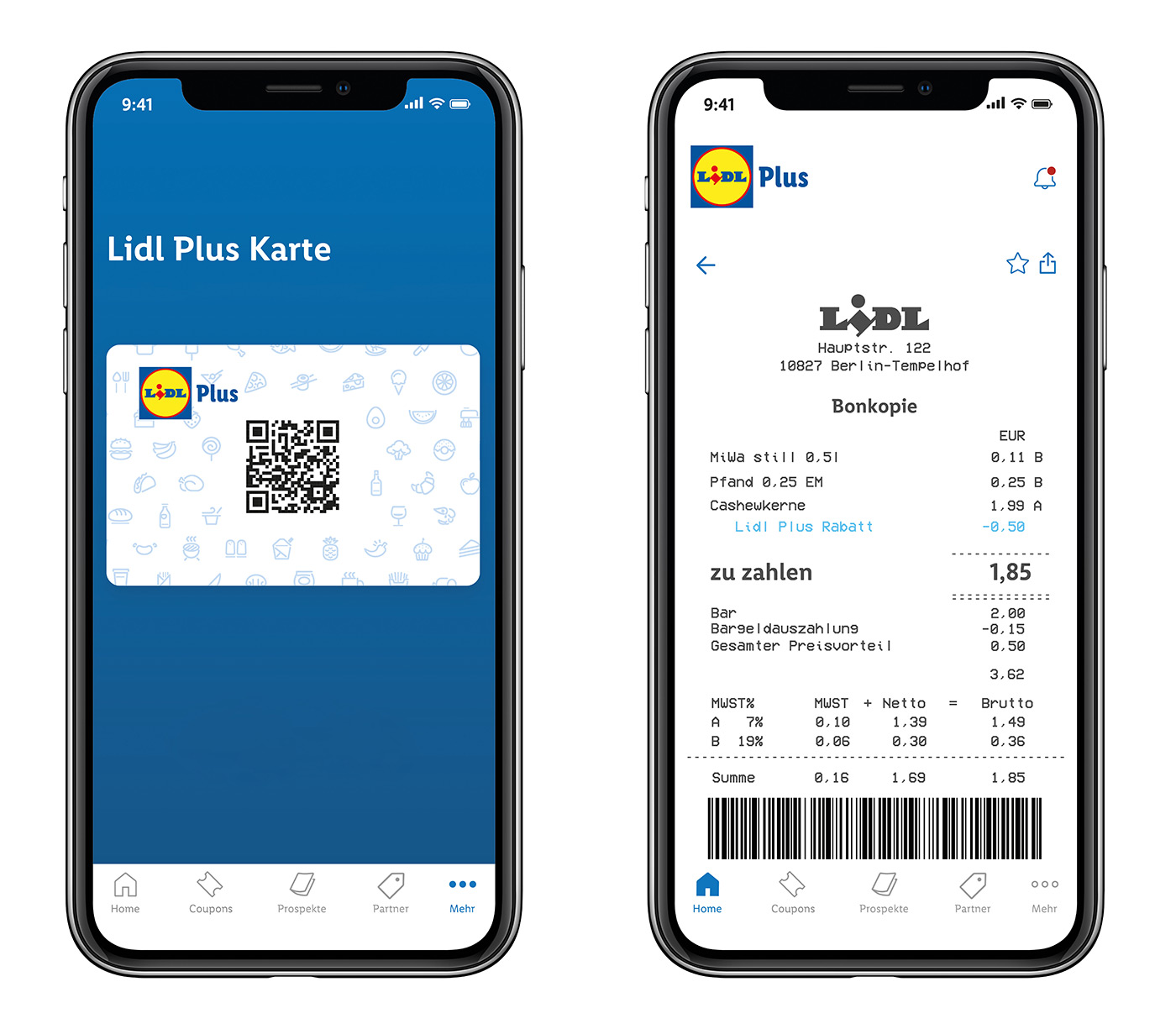

Jetzt ist das Bezahlsystem, das neue App-Zahlungen mit dem Einscannen eines QR-Codes schon während des Einkaufes anstoßen kann, in ersten Deutschlandfilialen der Handelskette an den Start gegangen. Dies meldet der Fachdienst SMb. So werde das Bezahlsystem, das bereits „in Kürze“ deutschlandweit ausgerollt werden soll, erste LIDL-Kunden inzwischen in der LIDL Plus-Applikation angeboten.

Hier würde dieses bei interessierten Anwendern ein SEPA-Lastschriftmandat hinterlegen und so die Abrechnung zukünftiger Einkäufe über das persönliche Girokonto ermöglichen – ohne dass dabei Transaktionsgebühren an Kreditkarten-Dienstleister fließen würden.

Persönliches Zahlungslimit als Quasi-Kredit

Interessant ist: Lidl Pay informiert Kunden die sich für die Nutzung der digitalen Einkaufsabbuchung entscheiden haben, über ein persönliches Zahlungslimit, das im Anschluß an eine individuelle Bonitäts-Prüfung ermittelt wird.

Erste Screenshots: LIDL Pay auf supermarktblog.com

Dieses fugiert in der App dann als Quasi-Kredit, von dem getätigte Einkäufe so lange abgezogen werden, bis der Lastschrift-Einzug für einen Kontoausgleich gesorgt hat. Ob der „Kreditrahmen“ mit zunehmender Nutzung des Bezahldienstes angepasst wird, ist ebenso wie das genau Startdatum der Bezahlfunktion zum jetzigen Zeitpunkt noch unklar.

![]()

Spannend. Ich nutze die App seit der ersten Stunde und habe das Gefühl, dass die Coupons bzw. Angebote meinem Einkaufsverhalten angepasst werden. Inzwischen habe ich bei jedem Einkauf ein oder zwei Artikel kostenlos dabei. Und zwar Dinge, die ich gebrauchen kann und nicht irgendwelche Servietten oder Duftkerzen. Die Bezahl-Funktion würde ich auf jeden Fall auch nutzen.

Und bei mir das absolute Gegenteil und daher ist die App auch wieder weg.

Herzlichen Glückwunsch!

Bei mir ist es auch das Gegenteil. Es sieht so aus, als ob sie mir andere Dachen, außer die ich kaufe, günstiger anbieten.

Für mich bietet die App nichts, außer den digitalen Kassenzettel.

Die App gibt gerne mal Coupons für Produkte, die man mal ausprobieren soll. Habe direkt nach dem Kauf von ner Tüte Chips einen Coupon für Salzstangen bekommen, oder nach dem Kauf von Cola mal gratis Energy-Drink. Der hat aber scheußlich geschmeckt.

Schufa…. juhu

Schon spannend, wie immer alles zerredet oder schlecht gemacht wird.

Auf der einen Seite wird gemeckert wie sind ne Bananenrepublik, digitales Steinzeitalter. Dann kommen digitale Systeme und es ist auch nicht recht.

Sein Leben Facebook und Google preisgeben aber bei einem lokalen Geschäft bzw. Kette sind es auf einmal die bösen.

Ich nutze und brauche den Service nicht.

Aber deswegen rede ich es doch nicht gleich schlecht. Im Gegenteil. Ich finde es gut das mal was passiert. Und es wird genug Menschen geben die sich darüber freuen!

Warum es jetzt hier steht. Weiß ich nicht. Sollte allgemein sein.

Zum Thema Schufa, an sich nicht schlimm. Ein schlechtes Rating haben die Menschen ohne Kredite, weil sie nicht kalkuliert werden können. Und die Menschen die ihre Kredite nicht bedienen können.

Alle anderen die Kredite, Leasing, Disposition haben nutzen und brav zahlen haben ein ausgezeichnetes Rating.

Bitte erst mal mit der Schufa auseinandersetzen. Vielen wissen leider nicht wie es funktioniert.

Als Tipp. Jeder Bürger kann einmal im Jahr ein kostenloses Rating anfragen uns das ist voll detailliert.

Jede Anfrage an die Schufa senkt das Scoring!

… das ist der selbe Unfug, wie Spinat hat besonders viel Eisen. Wenn du zehn Kredit- / nicht Debitkarten hast und nie mit Zahlungsausfällen aufgefallen bist, wirkt sich dies tatsächlich positiv auf deinen Score aus. Und jetzt bitte keine Kommentare a la „Ich habe zwar keine Kreditkarten, habe auch nur ein Schülerkonto, aber ich glaube ganz bestimmt oder zumindest ganz sicher vielleicht zu wissen, daß …“

PS: Mein Kommentar bezieht sich auf Unknown und seine Mär vom Schufa Scoring.

Diese Behauptung ist definitiv falsch!

Wer denkt, er kennt sich mit der Schufa aus, sollte sich mal richtig informieren, statt dumme Kommentare zu posten. Der Schufascore setzt sich vor allem auch aus dem Bereich, wo man wohnt, zusammen. Und es fliessen massig weitere unwürdige Algorithemn damit hinein. Ich bin seit 30 Jahren beruflich Schufa Partner und verabscheue den Laden zutiefst, obwohl ich auf die Daten zugreife, Das erklärt doch wohl einiges. Absolut Menschenverchtend.

@Unknown: Absoluter Bullshit! Die Anfragen werden zwar für eine gewisse Zeit gespeichert, aber sie wirken sich nicht auf das Scoring aus!

Ich habe online Zugriff auf mein Schufa Konto. Immer wenn eine Anfrage eingetragen oder eine Änderung des Scores durchgeführt wurde, bekomme ich eine Mail. Deshalb habe ich den Score auch sehr gut im Auge. Anfragen, haben noch nie mein Scoring verändert.

Nachdem meine dritte Kreditkarte gemeldet wurde, hat sich mein Scoring soger verbessert! Es spielen so viele andere Kriterien eine Rolle. Vor der Schufa muss keiner Angst haben.

@Jones: Ich habe weder Kredite noch Leasingverträge und habe trotzdem einen Score von weit über 99%. Das man deswegen einen schlechten Score hat, ist ebenso Bullshit!

Fängt jetzt jeder an mit seinen eigenen Bezahlsystem ? Wahnsinn.

+1

Sehe ich ähnlich. Aber die tun alles um an den Kreditkartengebühren vorbeizukommen. Versteckte Preiserhöhung, das sieht man nur nicht.

Du kannst auch mit Kronkorken bezahlen, wenn es dir beliebt.

Also eher keine versteckte Preiserhöhung, man kann sein Bezahlmedium ja wählen.

Wenn man es sehen würde, wäre es auch keine versteckte Preiserhöhung, oder? ;)

Der Begriff trifft hier aber nach meiner Meinung nicht zu, selbst wenn du im Gegenzug nicht mehr mit Kreditkarten zahlen könntest – was weiterhin möglich ist – würden die Produkte durch die Nutzung eines alternativen, kostenlosen Zahlungsprozesses für dich effektiv nicht teurer werden. Nicht jede Kostenoptimierung ist eine versteckte Preiserhöhung.

Ich warte noch auf die Kios-um-die-Ecke-Pay um wirklich für alles ein eigenes Bezahlsystem zu haben.

+ 1

Dachte ich mir auch. Statt Standardisierung macht jeder sein eigenes Bezahlsystem.

Wozu braucht man das? Ich zahl einfach mit meiner Apple Watch.

Damit man eben keine Kreditkarte benötigt, die ja bei Apple Pay Notwendig ist. Sinn und Unsinn… kann man diskutieren. Noch eine Schufa Eintrag jedenfalls kann ich keinem Empfehlen.

Du brauchst KEINE Kreditkarte um ApplePay zu nutzen. Bei der Deutschen Bank etwa nicht – da reicht dein normales Girokonto aus, es wird eine „virtuelle“ Mastercard erstellt ohne irgendeinen Kreditrahmen und mit sofortiger Abbuchung von deinem Girokonto.

Ich nutze meine Sparkassen Girokarte dafür. Ohne Kreditkarte. Funktioniert top.

Als Sparkassenkunde kannst Du auch nur die Girocard (Debitkarte) hinterlegen.

So so, notwendig also.

Damit Lidl mehr Daten sammeln kann…

+1

Die wichtigen Daten, nämlich die über das Einkaufsverhalten, liefern ihnen Nutzer der App doch eh schon. Die Bankverbindung ist dagegen eher wertlos.

Fantastisch, wie naturgetreu sie die zeitlos elegante Optik des Kassenbons nachempfunden haben!

Genau so funktioniert Digitalisierung; veraltete Prozesse 1:1 übernehmen!

Und up-to-date ist die Darstellung auch nicht, denn bei Lidl gibt es jetzt ja diese unleserlichen, dafür aber wohl umweltschonenderen, blauen Kassenbons. ;P

… ja, den größten Scheiß seit Menschengedenken! Kaum noch scannbar (ocr) und Wehe, er wird irgendwo feucht oder zwischen den Fingern zu warm. Katastrophe!!! Hab nur Stress damit, wenn ich meine Belege bei der Firma einreiche. – mein Discounter ist das nicht mehr!

@Franz: Beleg abfotografieren und einreichen. Wir sind im 3. Jahrtausend nach Christi Geburt.

Ich hingegen denke, genau das ist der richtige Weg. Besonders ältere Menschen sind skeptisch gegenüber neuen Verfahren. So kann man es allen schmackhaft machen. Es bleibt alles beim Alten. Du brauchst dich nicht umzulernen. Du verpasst nichts. Du sparst Papier, hast immer ALLE Einkäufe parat, keine Probleme mit Garantienachweisen…

Dann kann man in einem weiteren Schritt Modernisierungen alternativ anbieten. Technikaffine steigen dann halt schneller um und die anderen so, wie sie es möchten. Wo ist das Problem? Wenn sie es gut machen ziehen alle mit und keiner wird abgehängt.

Neuer ist ja nicht zwangsläufig besser.

Wenn ich das richtig verstanden habe ist das eine schöne Falle: Wer nicht daruf achtet wird bei Erreichen des Limit nett überrascht.

Ich nutze ApplePay – übrigens nach einem Tipp hier – mit hinterlegter Hanseatic Bank Kreditkarte. Dauerhaft kostenlos. Ich bin höchst zufrieden weil monatlich vom Giro abgebucht wird. Bei meiner Mastercard sähe ich einzelne Posten, ich holte mir beim Kontrollieren einen Wolf :)

Und den Kostoauszug der Hanseatik kontrollierst du nicht?

Ich kann durchaus nachvollziehen, dass Lidl die teuren Kreditkartengebühren einsparen will.

Als Kunde bekomm ich mit Glück einen Teil der Ersparnisse über Angebote u.ä. zurück. Sollen sie ruhig mal machen…

Schöne insellösung

Ich habe die Genuss+ so von Edeka und ziemlich viel damit eingekauft. Funktioniert wohl ähnlich. Typisch deutsches Kirchturmdenken halt. Aber wenn man naheliegende Komfortfunktionen sucht, wird man überall enttäuscht. Ich wollte neulich einen Fehlkauf umtauschen und musste den Bon vorzeigen. Suchfunktion innerhalb der Bons? Fehlanzeige. Ich könnte ja auch die App öffnen und der Infotresen könnte dann mein Tauschprodukt scannen und den Barcode der App und nach Übereinstimmzügen suchen. Auch Fehlanzeige.

Auswertungen für mich als Kunde? Fehlanzeige. Selbst Vorschläge, was ich anhand der Historie heute brauchen könnte, gibt es nicht. Da sind Einkaufsapps wie pon Lichtjahre voraus. Da wird mir sogar die Reihenfolge der Artikel sortiert, so wie ich sie einkaufen kann. So bleibt mir nur einkaufen mit pon, zwischendurch in die Supermarkt-App schauen nach Angeboten. Und ob ich nun mit der Supermarkt-App oder Apple PayPal bezahle, ist mir als Kunde doch egal.

Insgesamt ist doch jede Supermarkt-App langfristig zum Scheitern verurteilt, weil ich doch meinen Einkauf über mehrere Supermärkte (Lidl/Edeka) hinweg optimieren möchte. Das geht doch nur unabhängig.

Ich würde es begrüßen, wenn sich die Lidl-Plus-Karte auch im Apple Wallet hinterlegen ließe. Dann könnte man den QR-Code auch bspw. mit der Watch vorzeigen, um sich zumindest derzeit (wegen FFP2-Maske) den Entsperrcode auf dem Handy zu sparen.

Andererseits: Da der Scanner in meiner Stammfiliale recht weit hinter einem Loch in der Plexiglaswand angebracht ist, wäre das eine seltsame Verrenkung, die man bewältigen müsste, um sein Watch-Display vor den Scanner zu halten.

So lange ich weiterhin mit Apple Pay zahlen kann, ist mir die Lidel App egal.

Lidl Pay. Absolut sinnlos und überflüssig sowas. Es gibt genügend vorhandene Zahlungsmethoden.

Wozu sollte man sowas nutzen?!

Für LIDL ist das doch die perfekte Lösung eines Warenwirtschaftssystems. Um so mehr Menschen damit einkaufen, um so mehr hinterlassen die, die immer wieder bei LIDL im Markt xy einkaufen, eine Art Statistik. Der Markt kann somit besser kalkulieren und das schont oder füllt die Kassen von LIDL und kommt auch der Umwelt zu Gute.

Die Umwelt ist garantiert nicht der Grund dafür dass sie diese Bezahlmethode eingeführt haben. Es ist Datensammlung und Kundenbindung analog Payback, nur maßgeschneidert für die Schwarz Gruppe. Dagegen ist nichts einzuwenden. Man muss es ja nicht nutzen.

und bald noch Aldi Pay? Kaufland Pay? Edeka Pay und Rewe Pay oder wie?

Recht so!

Wer erinnert sich nicht an die unzähligen Glücksmeldungen hier bei fun, daß nun Kreditkarte xy auch mit ApplePay funktioniert.

Nun kommt die nächste Welle (sorry, ich weiß, das Wort ist belastet) mit den Kundenkarten, die nun endlich in die Wallet dürfen.

Ich bezahle lieber weiterhin anonym mit AP und meiner Amex-Kreditkarte, mit der ich wenigstens noch Punkte sammeln kann, die vielfältig einsetzbar sind. Außerdem – aber das ist meine persönliche Meinung – wird mir die Schwarz-Gruppe langsam unheimlich.

Ich bin mir noch nicht sicher ob es sich bei dem Limit tatsächlich um einen Kredit handelt oder ob bis zu diesem Limit die Zahlung einfach als SEPA Lastschrift erfolgt.

Nur bei Überschreitung des Limits würde eine andere Zahlungsmethode inklusive Autorisierung mittels PIN notwendig werden.

Und langsam schaffen wir freiwillig das Bargeld ab. Aber hinterher schreien alle gross rum, wenn man auf jeden Cent Gebühren bezahlen muss und es keine Möglichkeit mehr gibt, anders, als digital mit Gebühren zu bezahlen.

5 Jahre zu spät. Jetzt gibt es ApplePay, GooglePay etc. Wozu also noch ein System?

Ich habe mich soeben für Lidl Pay in Nordhessen über die App angemeldet. Nach einer Minute war alles geschafft. Mein Startvolumen beträgt 500,00 €.