Provisionen für Vermittlungen

iPhone-Bank N26: Sparprodukte folgen auf Versicherungen und Kredite

Knapp einen Monat nachdem die iPhone-Bank N26 ihr Portfolio erweitert hat und nicht mehr nur das Privatkunden-Konto und die von einer Zusatz-Versicherung flankierte Premium-Variante sondern auch ein Geschäftskunden-Konto anbietet, rollt das Unternehmen nun die ersten Sparprodukte aus.

In Kooperation mit dem Online-Zinsportal WeltSparen bietet N26 ab sofort N26 Savings an – Festgeld mit Zinsen von maximal 1,48 Prozent und Laufzeiten von 12 bis 60 Monaten.

Die Sparprodukte werden dabei, wie schon die im Februar eingeführten Kredite, direkt in der App angeboten. Das Angebot startet heute für Kunden in Deutschland. Eine Ausdehnung auf weitere europäische Märkte soll im Laufe des Jahres erfolgen.

N26 agiert als Vermittler

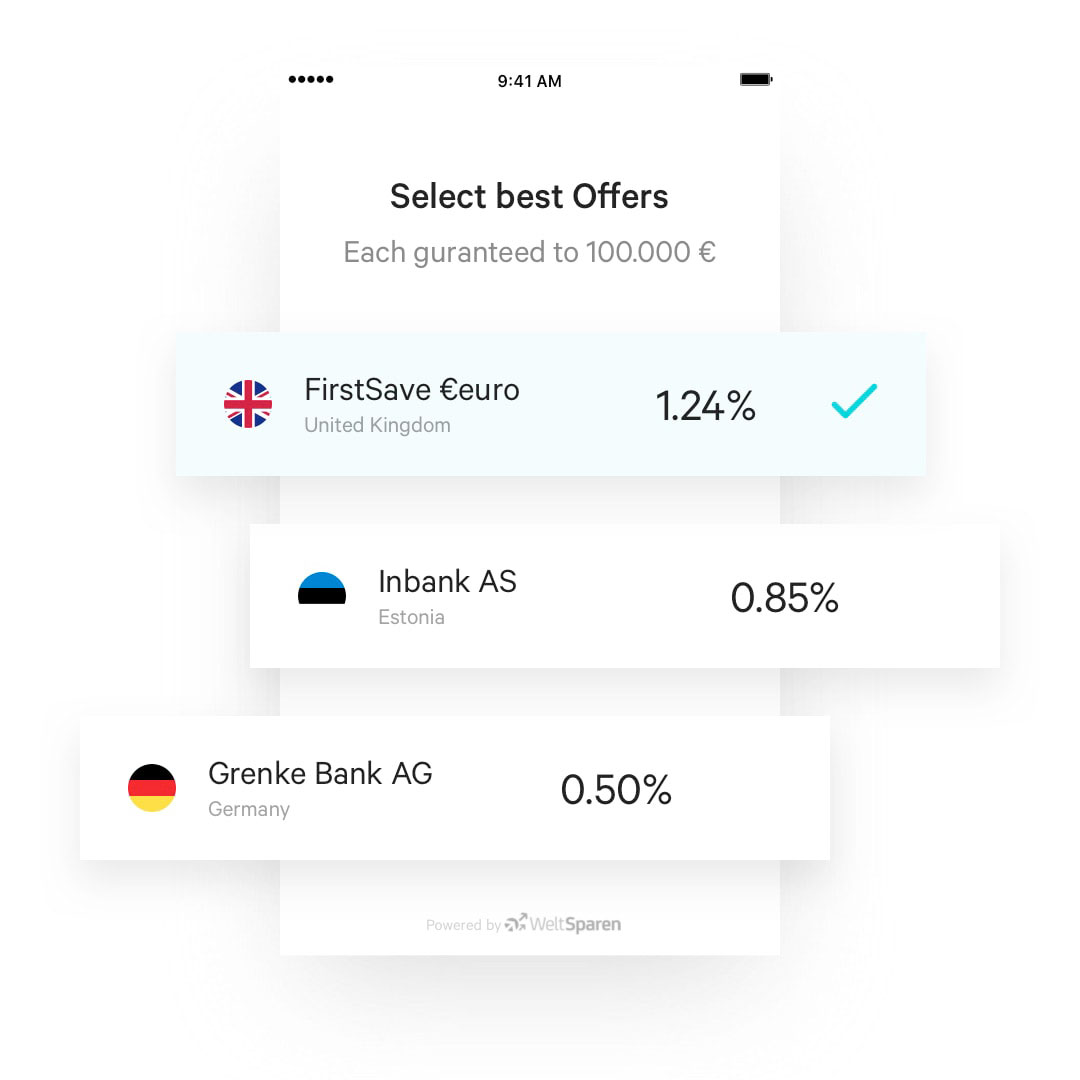

Was flüchtig prüfenden Kunden vielleicht nicht sofort auffällt: Die Festgeld-Angebote werden nicht direkt von N26 angeboten, die Mobil-Bank agiert lediglich als Vermittler und bietet Sparprodukte der uns unbekannten Kreditinstitute „First Save Euro“, „Grenke Bank AG“ und „Inbank AS“ an.

Im Kleingedruckten der „Allgemeine Geschäftsbedingungen der N26 Bank GmbH für das Sparprodukt N26 Fixed Savings“ informiert N26 zudem über die bei Abschluss eines Sparproduktes fließenden Provisionszahlungen:

Für die gegenüber den Partnerbanken erbrachten Leistungen erhalten N26 und Raisin Provisionen von den Partnerbanken.

Im Laufe der kommenden Monate sollen weitere Partner-Angebote in den N26-Katalog aufgenommen werden. N26 erklärt:

Wie bei allen Angeboten von N26 können Kunden mit nur wenigen Klicks jetzt auch direkt in der N26 App Festgeld anlegen. Je nach gewähltem Sparbetrag und gewünschter Laufzeit erhalten Kunden einen Vergleich der besten verfügbaren Angebote der ausgewählten Partnerbanken. Zuvor ausgewählte Parameter können jederzeit in der App dynamisch angepasst werden. Kunden erhalten außerdem sofort einen Überblick über den am Laufzeitende ausgezahlten Betrag und den erzielten Zinsgewinn; die Auszahlung erfolgt automatisch zum Laufzeitende.

Unser Finanzwissen reicht leider nicht aus, um die offerierten Spar-Angebote qualifiziert zu bewerten – Zuschriften, wie die folgende Mail des ifun.de-Lesers Andreas mahnen jedoch zu einer gesunden Portion Skepsis:

Es würde mich freuen, wenn ihr dies kritisch hinterfragen würdet – mit finanzmathematischem Grundwissen sollte jedem klar sein, dass bei einer Verzinsung von 1,5%/Jahr bei festen 5 Jahren Laufzeit der naive unbedarfte Sparer Geld verliert und der einzigste Profiteur einmal wieder die Finanzbranche ist, inkl. der achso feschen N26 Bank.

andreas ist ein unqualifizierter hater – traurig!

viel interessanter, ob hier wirklich die einlagensicherung gewährleistet ist.

dass institute geld verdienen wollen ist legitim in unserer wirtschaft

Einlagensicherung der jeweiligen Länder, also z.B von Bulgarien und Estland. Ist natürlich die Frage ob dann auch ausländische Sparer zum Zuge kommen nachdem erstmal alle inländischen Bankkunden „versorgt“ wurden.

Man braucht kein hater zu sein, sondern einfach nur rechnen. Wenn die Inflation bei aktuell rund 2% liegt, du aber nur mit zB 1% verzinst, verlierst du 1% per anno. Simple as that!

Wow, gut gerechnet, Chris. Und wie viel verlierst du bei deinen 0,0000001% Zinsen p.a. auf dem Giro (mit eventueller Kontoführungsgebühr)? Richtig, mehr als 1%.

Hier sollte wirklich nur derjenige das Angebot nutzen, der es auch versteht. Es gibt bei diesen Festgeld-Vergleichsbanken dutzende Angebote und alle sind unterschiedlich. Die Einlagensicherung bis 100.000€ in allen europäischen Ländern steht eigentlich immer dabei. Man kann sich dann für sein Geld eine Bank im Ausland suchen, die mehr gibt, als die aktuelle Hausbank. Bei ca. 1% im Jahr verliert man natürlich Geld, aber nur halb so viel als wenn es auf einem Girokonto mit 0% Zinsen liegt.

Also ohne genau informiert zu sein: Finger weg!

@Skepsis

Mein Geld liegt seit Jahren gut aufgehoben in meinem Depot mit ETFs und macht im Jahresschnitt 8-10%.

Dazu haben meine apple Aktien seit Kauf noch fast 40% zugelegt.

Die werben also mit Einlagensicherung zu „100%“. Das ist das lächerlichste an der ganzen Sache. Dazu kommt, dass die Konditionen nicht gerade gut sind. Die langweiligste Form des Sparens, das Anlegen von Festgeld bei einer Laufzeit von fünf Jahren mit 1,48% verzinsen zu wollen ist lachhaft. Da bekommt man bei simplen Vergleichen bei Check24 mehr. Und darauf hat man monatelang gewartet. Bei „Europas modernsten Girokonto“ geht das „Frühjahr“ also bis Mitte Mai.

Einlagensicherung ist vorhanden.

Bei dem derzeitigen Zinsniveau kann eine. Bank die Inflationsrate einfach nicht ausgleichen…

Oder was meint der kompetente Andreas genau? Unspezifische Aussagen sollte man nicht zitieren…

Schließe mit Rattler an, im Artikel steht eindeutig das es sich um eine Kooperation mit „Weltsparen“ handelt. Einlagensicherung sollte daher bis 100000 € vorhanden sein.

Den Zinssatz muss man anderweitig erst mal finden……. bei vielen Banken gibt es weniger als 0,1%, da ist es logisch nach anderen Anlagen zu schauen.

Und noch was, das Wort „einzigste“ gibt es nicht !

@Andreas

Was für ein unqualifizierte Kommentare, meine Güte, dass Finanzinstitute Gewinn erzielen möchten sollte doch mit 0815 Grundwissen klar sein.

Bin zufriedener N26 Kunde.

Aber das neue Festgeld hat nichts mit smarten sparen zutun… die hätten mal lieber Ein Auge auf Savedroid werfen sollen!

Wieso wird das eigentlich immer als „iphone Bank“ bezeichnet?Das ist ne ganz normale Direktbank und heißt N26..

Hab ich auch schon mehrmals gefragt. Zumal es die App auch für Android gibt.

Das gleiche hab ich mich auch schon gefragt. Irgendwie ist das ziemlich irreführend, da man vermuten könnte das Apple da irgendwas mit zu tun hat. Verstehe auch nicht warum so oft hier über diese Bank berichtet wird, genauso gut könnten die über Angebote der Sparkasse informieren…

Der starke N26-Fokus auf die Mobil-Nutzung (Eröffnung, Registrierung, Einsatz, Produktauswahl etc. erfolgt alles auf dem Smartphone) und unser Fokus auf das iPhone sind für die Überschrift verantwortlich. Und natürlich Tradition: http://www.iphone-ticker.de/ta...../number26/

Ja das ist schon klar. Trotzdem hat diese Bank nichts direkt mit dem iphone zu tun und sie als iphone bank zu bezeichnen ist tatsächlich auf den ersten Blick irreführend.. „Smartphone Bank“ wäre da deutlich passender..

Ihr solltet nicht so vile Werbung machen für dieses Studentenprojekt, was sich selber „Bank“ nennt. Gerade bei der Vergangenheit, was die sich alles geleistet haben. Unseriös ist da noch nett formuliert.

Zumal es genug andere Direktbanken mit guten Apps gibt, über die ihr aber komischerweise nie berichtet.

Klick noch mal auf den Archiv-Link. „Werbung“ sieht anders aus.

Wer sein Geld auf Jahre fest anlegt und dabei einen Zinssatz unter der Inflationsrate akzeptiert, dem ist echt nicht mehr zu helfen. Die richtige FinTech-Lösung ist hier Scalable Capital.

Bist du auch auf deren Werbung reingefallen!

Wirklich enttäuschend – eine „richtige“ Sparoption (intelligentes Sparen mit zusätzlichem Festgeldkonto z.B.) wäre das gewesen, was ich mir erhofft hätte.

Um Geld längerfristig zumindest gewinnbringend anzulegen gibt es bedeutend bessere Angebote auf dem Finanzmarkt, <1,5% für 5 Jahre sind echt ein Witz.

Welche.

Der von Euch veröffentlichte Kommentar ist Quatsch.

In Deutschland liegen über 1 Billion Euro auf Sparbüchern, die 0,2% Zinsen liefern.

Jedes Finanzprodukt hat seinen sinnvollen Nutzen, sofern er richtig gewählt wurde.

Ich würde gerne mal wissen wo ich mein Privatkonto auf ein Geschäftskonto umstellen kann, weiss jemand mehr?

Wenn dir tatsächlich keine einfallen, besser von einem ungebundenen Finanzmakler beraten lassen…

Wie im zweiten Absatz des Artikels erklärt, kann N26 die Angebote ja durch eine Kooperation mit WeltSparen anbieten. Auf unserer Website http://www.weltsparen.de können Kunden aus über 140 Angeboten bei aktuell 31 europäischen Partnerbanken Tages- und Festgelder wählen. Für unsere Angebote gilt folgendes: Bei der Auswahl unserer Partnerbanken kooperieren wir lediglich mit Partnerbanken, die von einer nationalen Einlagensicherung nach EU-Richtlinie abgesichert sind (bzw. nationale Einlagensicherung in vergleichbarer Höhe haben, wie etwa in Norwegen) und über eine Vollbanklizenz ihres nationalen Regulators verfügen. Darüber hinaus sind alle unsere ausländischen Partnerbanken bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) als grenzüberschreitend tätige Kreditinstitute registriert und bieten dauerhaft attraktive Zinsen. Die deutschen Partner-Kreditinstitute und Finanzdienstleistungsinstitute unterliegen nach dem Kreditwesengesetz (KWG) der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sowie durch die Europäische Zentralbank (EZB).

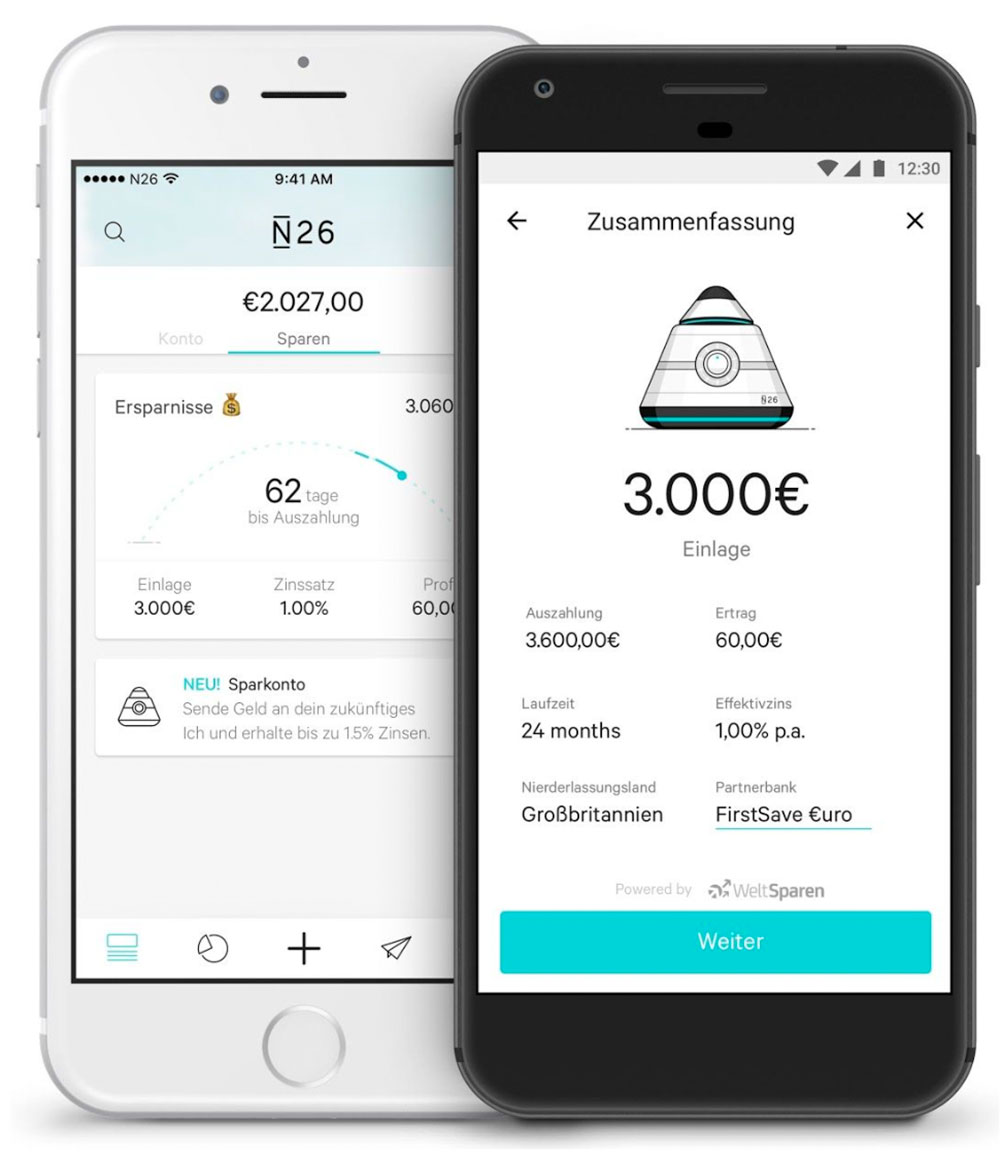

Verstehe ich das Bild nicht? Wenn ich 3000€ anlege, dann bekomme ich nach 2 Jahren 3600€ zurück bei 1% p.a.?? Das kann nicht aufgehen, eher ist es bei 10% so. Aber das passt auch nicht ganz.

ist ein Photoshop Fehler denke ich. Auf dem weissen Iphone ist es noch richtiger mit 3060€. :-) Aber mal ehrlich, ich lege doch keine 3000€ für 24 Monate fest an um 60€ zu verdienen. Sparanlagen sind durch die niedrigen Zinsen derzeit nicht wirklich rentabel. Nicht misverstehen, ich finde die Initiative von N26 nicht schlecht aber derzeit würde ich es nicht nutzen. Vielleicht wenn der Zinssatz mal wieder steigt …

Und worin investierst du, wenn du flüssig bleiben willst?

Es gibt derzeit nichts was wirklich rentabel ist. Spekulative Geldanlagen sind mir persönlich zu riskant. Ist nur was für Leute die es nicht weiter stört wenn sie mal was in den Sand setzen. In der beneidenswerten Lage bin ich aber leider nicht. Aktien sind inzwischen auch nur noch etwas für Leute die sich intensiv mit dem Aktinmarkt befassen. Ich habe meinen Überschuss derzeit auf einem Tagesgeld Konto. Der Zinssatz ist zwar ein Witz (weit unter 1%) aber ich habe das Geld jederzeit verfügbar.

Uhren, Oldtimer & Gold