180 Euro für 12 Monate Metal

iPhone-Bank N26 jetzt mit Metal-Konto: Monatsgebühren für Werbung

Die iPhone-Bank N26 bietet ihren Anwendern seit dem letzten Update der N26-Applikation nun das Premium-Girokonto N26 Metal an und erweitert damit ihr Portfolio auf drei Girokonten. Neben dem nach wie vor kostenlosen Standardzugang und dem im Oktober 2016 eingeführten 6-Euro-Konto „N26 Black“, das die Mastercard mit einem Versicherungspaket der Allianz kombiniert, wird N26 Metal fortan für 14,90 Euro pro Monat angeboten.

Verglichen mit dem Black-Zugang bietet das Metal-Konto, das mit dem Claim „Einzigartiges Girokonto um ein Statement zu setzten“ um Kunden wirbt, jedoch keinen wirklich großen Mehrwert.

Verglichen mit dem Black-Zugang bietet das Metal-Konto, das mit dem Claim „Einzigartiges Girokonto um ein Statement zu setzten“ um Kunden wirbt, jedoch keinen wirklich großen Mehrwert.

Wie beim Black-Konto bekommen Metal-Kunden die integrierte Alles-Mögliche-Versicherung der Allianz aufs Auge gedrückt und dürfen sich anschließen etwa über die Handydiebstahl-Versicherung (maximal 300 Euro pro Gerät) oder die Flugverspätungs-Versicherung (maximal 100 Euro pro Stunde, höchstens 4 Stunden) freuen.

Zudem soll der „kostenlose Expressversand für deine erste Mastercard“ sowie ein bevorzugter Kundendienst potentiell interessierte Anwender dazu motivieren, ein Upgrade auf die Karte mit der 12-monatigen Mindestlaufzeit zu veranlassen.

<<

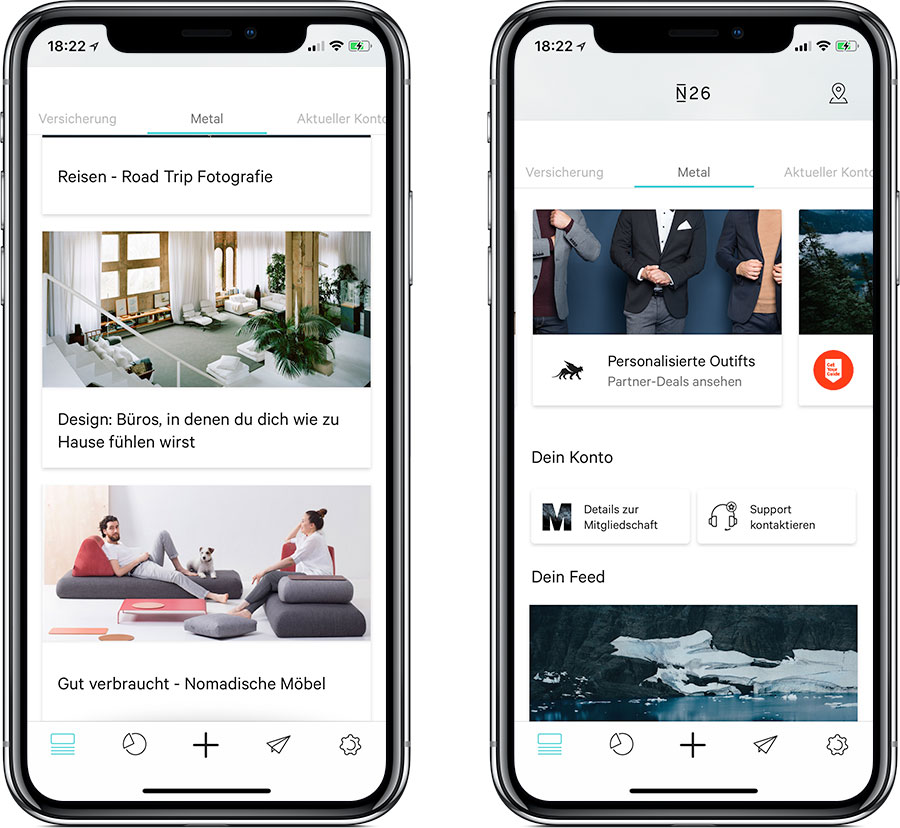

Mittelpunkt der App stehen jedoch in erster Linie die "exklusive Partnerangebote", die zahlenden Metal-Kunden kontinuierlich angeboten werden sollen. Hier gibt es Partner-Deals für "nomadische Möbel" und "personalisierte Outfits".

Wie für Nutzer des Standard-Kontos gelten jedoch auch für Metal-Kunden die Bargeld-Limitierungen von maximal drei bis fünf kostenlosen Abhebungen pro Monat. Anschließend müssen auch die Nutzer der Premium-Karte 3 Euro pro Abhebung zahlen. Ebenfalls gilt: Wer Maestro-Abhebungen am Geldautomaten vornimmt zahlt weiterhin 2 Euro – auch mit Metal-Karte.

<<

Mittelpunkt der App stehen jedoch in erster Linie die "exklusive Partnerangebote", die zahlenden Metal-Kunden kontinuierlich angeboten werden sollen. Hier gibt es Partner-Deals für "nomadische Möbel" und "personalisierte Outfits".

Wie für Nutzer des Standard-Kontos gelten jedoch auch für Metal-Kunden die Bargeld-Limitierungen von maximal drei bis fünf kostenlosen Abhebungen pro Monat. Anschließend müssen auch die Nutzer der Premium-Karte 3 Euro pro Abhebung zahlen. Ebenfalls gilt: Wer Maestro-Abhebungen am Geldautomaten vornimmt zahlt weiterhin 2 Euro – auch mit Metal-Karte.

Um es kurz zu machen: Die 18 Gramm schwere Karte mit Wolfram-Schicht mag ja ganz nett in der Hand liegen – wir würden die 180 Euro im Jahr allerdings eher dafür einsetzen um die angezeigten Partner-Angebote auszublenden.

Riecht nach einer Totgeburt …..

Dann würde ich mal tippen das du keiner der Kunden dort bist, es hat vor einiger zeit eine Umfrage gegeben unter den Kunden was Sie sich wünschen, und was sie bereit sind dafür zu zahlen.

Juchhuu endlich ein Abo-Giro Konto wo man direkt alles was man nie braucht untergeschoben bekommt, statt das nötige einzeln bei einer Versicherung abzuschließen.

Ich brauche ein Klo-Papier-wieder-alle-Versicherung mit Rückzahlung bei Wartezeit in 3min. Takt. Bis die Frau sich erbarmt…

Seitdem meine Steckdosen intelligenter sind als diese Werbefutzis bei der Abzockbank, vertraue ich doch lieber meinem gesunden Verstand.

Na, es gibt Menschen die alles übers Smartphone machen möchten. Also wirklich alles.. Das ist die Zielgruppe. Die Masse ist das noch nicht. Ob das sonderlich zu empfehlen ist, das soll jeder für sich selbst entscheiden. N26 sieht hier großes Potential und holt sich die ersten willigen Kunden. Streitet doch mal auf einem höheren Niveau ;)

Alles vom Smartphone aus machen und Geld für Partnerwerbung zahlen sind aber doch mehr als zwei Paar Schuhe.

Ich verstehe nicht, wo bei N26 der große Vorteil ggü. z.B. einer Direktbank oder z.B. O2 Banking ist?!

Der größte Vorteil von N26 ist die App. Allerdings ist das Metal Abo nichts für mich, bleibe „normaler“ Kunde

15€ sind auch f mich zu viel. Als Ergänzung ist N26 recht cool. Einzahlungen per Barcode, PrepaidKK, keine Kontogebühren, Moneybeam. Blöd ist manchmal, wenn der Empfang abbricht und man möchte Geld einzahlen und die App lässt sich nicht öffnen. Da miss N26 einen Cache-Mode einbauen.

Ansonsten rwcht zufrieden bis aus das geringe Transaktionslimit.

Lieferzeit beträgt laut Email auch mindestens 8 Wochen!

Ist doch nen Witz :D die Karte ist ja echt schick aber für quasi keine Vorteile gegenüber Black wird das doch niemand machen :D

Die sollen lieber mal ne Girocard anbieten

hoffentlich nicht.

tun sie doch?! oO

Tun sie nicht. Die bieten nur ne Maestro und ne Mastercard an. NICHT aber die hier in Deutschland am eisten verbreitete Girocard. Gerade Möbelhäuser nehmen nur die Girocard (wegen niedrigeren Gebühren).

Doch bieten sie an! Wenn man Kunde ist und ungefähr 100€ Transaktionen hatte, darf man sich kostenlos eine Girocard zuschicken lassen. Ich habe selbst beide Karten im Einsatz.

Da kennt sich einer aus…

@Sebastian: eine Maestro, keine Girocard. Das macht hier viel aus.

Maestro != Girocard.

Nein!

Doch habe auch eine

Nein, ich habe auch beide Karten und die Maestro ist echt keine Giro-Karte. Auch der Kundendienst gar mir gegenüber eingeräumt, dass sie keine Giro-Funktion hat. Ich habe das Problem der Akzeptanz auch an vielen Stellen.

An alle damit die Diskussion hiermit beendet wird, die Maestro ist eine Debitkarte, leider wird sie oft als GiroCard angeworben, angesehen… das ist sie allerdings nicht.

Hier verwechselst du die Maestro- mit der Girocard. Das ist aber leider nicht das Gleiche. Die meisten Banken haben eine Maestrocard mit Girofunktion. N26 hingegen nicht. Damit ist es in einigen Geschäften die keine Kreditkarte akzeptieren nicht möglich zu zahlen. Ist mir leider schon oft so gegangen. In Deutschland ist die Girocard am verbreitetsten, da sie für den Händler geringere Gebühren bedeutet. Gerade wenn es um größere Summen geht (wie zb bei Möbeln) akzeptieren die Geschäfte keine Master- und auch keine Maestrocard. Schau einfach auf deine „EC“ Karte (die es schon seit Abschaffung des EC Schecks nicht mehr gibt – Auch so ein Irrglaube) und du siehst dass dort nicht das Zeichen der Girocard enthalten ist, sondern nur das Maestro Symbol.

Revolut bleibt das für mich immer noch beste Angebot.

Oh gott worauf kommt es denen denn an? Sie könnten vielleicht mehr Kunden gewinnen wenn sie Partner- und EC-Karten anbieten würden. Oder leben die in einer Welt wo man überall mit Debit-Mastercard und Maestro zahlen kann und keine Beziehung pflegt?

14.,90€ ist schon ein Brett. Sobald ApplePay verfügbar ist juckt es niemanden mehr wie deine Karte aussieht

14,90€? Ich hab der Sparkasse bei Einführung der 4,90€ schon den Mittelfinger gezeigt.

Bitte verschont mich jetzt mit: Wie sollen die Banken denn Geld verdienen bei den Leitzinsen bla bla.

Banken sind die größten Verbrecher auf diesem Planeten. Die dürfen Geld aus dem Nichts erzeugen. Also bitte Bänker, verschont mich damit eurer eingehämmertes Erlerntes anderen gebetsmühlenartig eintrichtern zu wollen.

N26 bietet ja auch ganz normal

ein 0€ Konto an, blöder Vergleich mit der Sparkasse.

Ich bin da nunmal gewesen also nehme ich die auch als Vergleich.

Zudem kein blöder Vergleich.

Stell dir mal vor du gibst mir dein Geld und jedesmal wenn du was wieder haben willst nehme ich eine Gebühr weil DU an DEIN Geld willst. Nur 2x Monat gratis, dann nehme ich Gebühren obwohl ich ja DEIN Geld schon mehrmals verliehen hab.

Jeder der das nicht schnallt sollte mit einem Klammerbeutel gepudert werden.

Sry, das ist einfach völliger Schwachsinn. Für die durchschnittliche Sparkasse bleibt leider keine andere Möglichkeit, als Kontoführungsgebühren zu erheben.

Ich arbeite nicht in der Sparkassenfinanzgruppe, aber so sieht die Realität aus.

Sorry aber das ist völliger Schwachsinn. Lies dir einfach die Bilanz deiner Sparkasse durch. Selbe gilt für Raiffeisenbanken Genossenschaft – 8,x Mrd€ Gewinn (2016).

Und noch ein Tipp fürs restliche Leben: nicht jeden „völligen Schwachsinn“ von irgendwenn übernehmen und Anderen als „Realität“ verkaufen. Nicht das noch einer denkt du wärst dumm.

Absolut richtig. Gibt doch noch Hoffnung in Deutschland. Wenigstens einige die nicht dem Mainstream glauben. ;)

Erklärst du mir bitte wie eine Bank Geld aus dem nichts erzeugen kann?

Für jeden Euro auf dem die Bank sitzt kann sie ein Vielfaches als Kredit an andere vergeben.

Informiert euch doch mal. Er hat recht. Banken erzeugen das Geld aus dem nichts und das ist nicht erst seit gestern so, sondern schon seit Beginn der Banken. Das nennt sich Buchgeld. Warum heisst es Buchgeld, weil es nur im Buch steht, bzw. Virtuell existiert. Es gibt zu den Geldern keine Gegenwerte im echten Geld oder Gold. Wenn jeder Kunde jetzt zur Sparkasse geht und sein geld holen will, ist nach 5-10% der Kunden kein geld mehr da. Das ist Tatsache und darum wird dieses geldsystem was wir haben, irgendwann platzen. Warum wollen die banken wohl umbedingt das bargeld abschaffen ?? Einfach mal verinnerlichen und drüber nachdenken.

Danke Carsten,

es besteht noch Hoffnung wenn es nur mehr von dir gibt. Einer von wenigen die das System verstanden haben. So wie du es erklärt hast ist es genau richtig. Leider treffe ich jeden Tag massig auf Leute die es nie verstehen werden.

Geld aus dem Nichts erzeugen? Du scheinst dich ja auszukennen – gründe doch eine Bank (ernst gemeint).

Für jeden Euro auf dem die Bank sitzt kann sie ein Vielfaches als Kredit an andere vergeben.

Das dürfte schon allein wegen der Eigenkapitalanforderungen schwierig werden.

Alexfiasko,

da hast du leider Recht sonst könnte ich auch gnadenlos kassieren und leben wie die Made im Speck.

Giralgeldschöpfung

Banken ≠ EZB

Allein die integrierte weWork Nutzung ist 45€/Monat Wert. Aber um solche Vorteile mal zu erkennen, müsste man ja recherchieren, das typische N26 Bashing ist ja einfacher.

Wenn man z.b. weWork nutzt, ist die Karte genial.

Denn die 45€/Monat werden 100% erstattet, das ist nicht nur ein bisschen Rabatt.

Oh, bitte nicht missverstehen. Natürlich können die Partnerangebote die Kartenkosten rechtfertigen – keine Frage.

Wenn du Dir regelmäßig einen Anzug oder neue Wohnzimmermöbel bestellst, rechnet sich der Metal-Vorteil sicher auch.

Aber wer nicht gerade als „digitaler Nomade“ in einer der weWork-Metropolen unterwegs ist, der steht am Ende des Tages eben doch

mit vielen kleinen Bannern und einer wenig attraktiven Handyversicherung da.

Man muss allerdings davon ausgehen, dass bestimmte Partnerangebote irgendwann wegfallen können. N26 hat ja nun hinreichend bewiesen, dass sie günstige Konditionen auch wieder abschaffen können.

So ein Blech XD

Braucht das jemand?

Sieht nett aus. Mit den Angeboten kann ich allerdings nicht viel anfangen.

Wieso wird das eigentlich immer wieder als „iPhone Bank“ bezeichnet? Das ist doch total irreführend.. Das ist eine ganz normle Online Bank die auf Smartphone Nutzung ausgelegt ist.. Das ist aber so ziemlich jede Bank heutzutage..

Weil es zu Beginn nur die iOS App gab. Androiden sahen durch die Finger

Reine Abzocke deren Modell mit sehr sehr wenig Mehrwert…! Klar Konzept ist neu aber DKB, ING etc. sind echt günstiger. Aber ja, sind nicht mit hipper App..

Ich seh nicht mal den Metal Bestellknopf

Sowas in der Richtung hatte ich zwar erwartet… aber das toppt echt alles. Hoffentlich fallen da nicht viele dem Haben-will-Syndrom der Metallkarte zum Opfer.

Unlimitierte Abhebungen und eine vollwertige Handyversicherung hätten sie schon mit reinpacken können, zusätzlich zur Reiserücktritts- und Auslandsreisekrankenversicherung, dann wäre ich wahrscheinlich Kunde geworden.

Warum braucht man deren komische Kreditkarte? Wenn man es halbwegs geschafft hat, gibt es genügend anderer Kreditkarten die den anwesenden Damen Geld suggerieren. Schwarze Amex, goldene KIK Kundenkarte, etc.

Die Bank bietet nicht mal applepay. Was will man dort.

Die Bank schon nur halt nicht in DE, was aber nicht an N26 liegt sonder an Apple.

Also bei der unserer Sparkasse sind 2 mobile Geräte bis 1000 Euro versichert.

Die sind ja noch dreister als die Sparkasse. :D

Und die gehören schon mit den Volksbanken zusammen zu den Top Verbrechern.

Sollen die aufhören ständig neue Ponzenhütten in die Luft zu ballern bräuchte man deren Ausgaben auch nicht tragen.

Was für Dinger? Ponzenhütten? Wenn du „Bonzenhütten“ meinst, dann zeig mir doch mal ein „Bonzenhütten“-Gebäude eine VR-Bank oder Sparkasse, welche „ständig“ neu gebaut werden. Vielen Dank.

Ferft die Ponzen zu Poden!

Die Sparkassen verlangen für ein normales Girokonto Gebühren, N26 nicht.

Die Sparkassen haben nichtmal ein vergleichbares Produkt.

Und das war es auch schon mit den Unterschieden…

Hessenbabbler, du willst es nicht wahrhaben oder?

Bullshit. Nennt sich yomo… aber Hauptsache gut Gebrüllt, was?

0,-; kostenlose Debitkarte, App.. das ist genau das selbe Produkt in rot

Ich habe ein Yomo Konto.

Und wer yomo auf dem gleichen Stand sieht wie N26 (das Gratis Konto), hat mit Sicherheit kein yomo Konto. Yomo liegt meilenweit zurück und es herrscht sein Monaten Stillstand. Das komplette yomo Team wurde wohl ausgewechselt, bwz die alten Mitarbeiter sind geflogen weil es nicht weiter ging.

Dazu haben die Sparkassen kein vergleichbares Produkt zum Metal Konto.

Bitte erklär mir einer mal was 14€ im Monat wert ist. Sind das jetzt schon Negativzinsen? Das mit der schwereren Karte ist doch ein Witz, oder?

15 EUR für die Versicherungsleistungen

Banking umsonst ist halt ein Auslaufmodell welches nicht rentabel arbeiten kann, da man mit reinem Zahlungsverkehr nichts verdienen kann.

Haben Sie sich schon einmal mit den Gebühren die MasterCard oder Maestro an N26 GmbH weiterleitet beschäftigt? Falls nein, verbreiten Sie ihre Meinung ruhig weiter…

Hallo Thomas, es ist richtig, dass bei der Nutzung von MasterCard Provisionen fließen. Aber haben Sie sich schon mal mit den Kosten beschäftigt, die bei der Entwicklung der Banking Apps, Umsetzung regulatorischer Vorgaben, EU Vorgaben, Auskunftsersuchen, Nutzung von Drittanbieterleistungen, PERSONALKOSTEN, etc. entstehen? Da sind die 1,5% Provision von MasterCard lediglich ein Tropfen auf den heißen Stein.

Keine Girocard. Man kann bei den meisten kleinen Geschäften mit den N26 Karten nicht bezahlen.

Man ist gezwungen Geld abzuheben.

Die Girocard wäre das einzige wofür ich nachdenken würde eine Gebühr zu bezahlen. Nicht für irgend einen Unfug an Besonders aussehender Karte.

Ein Witz

Noch ein Grund N26 zu kündigen

Weil sie ein ZUSÄTZLICHES Kontomodell anbieten, zu dessen Nutzung niemand gezwungen ist? Was für Küchenkräuter hast du denn geraucht?

ich warte auf das Kryptonit Konto. Das ermöglicht unendliches Abheben!

Ich warte immer noch auf 1 Mio Koffer von meinem Freund George Clooney

Ich verstehe die meisten Kasper Beiträge hier nicht.

Anbieter bietet etwas an

möglicher Konsument prüft Angebot

möglicher Konsument entscheidet über Annahme des Angebots.

Ein aufgeschlossener Kunde, prüft (wie oben erwähnt) ob die Partnerangebote z.Bsp. die mtl. Gebühren rechtfertigen.

Jeder Kunde kommt also auf das für ihn richtige Ergebnis.

So mache ich das mit jedem neuen iPhone.

Ich schau es mir an,

ich nehme es in die Hand

ich überlege, welchen Mehrwert es zu meinem jetzigen 5S hat.

und ich entscheide nicht genug um mir ein neues zu kaufen.

Mich sieht aber niemand jetzt hier rumpröllen wie in der Südkurve

Apple doof, wollen nur Kohle machen….

denkt einfach mal über euer Verhalten nach.

Schön gesagt! N26 und auch Apple zwingt ja niemanden einen Vertrag abzuschließen.

Bin nach einigen Monaten von dieser Bank förmlich geflüchtet und wieder bei der DiBa. Die Typen bieten NULL Service, Unzuverlässigkeit und horrende Strafgebühren wenn mal wieder ne Überweisung nicht funktioniert hat. Kann davon nur abraten.

Das mit Service stimmt leider. Ich warte immer noch auf eine Antwort auf meine Frage bzgl. einer fehlgeschlagenen Überweisung. Das war im Mai.

Warum wird über dieses Angebot hier berichtet? Das Teil hat nichts mit Apple zu tun und bietet nichts, was andere Banken nicht auch bieten. Wobri hier die Leistung sogar noch richtig mies ist. Eine Karte mit Wolfram….was soll das bringen? erst mit „iPhone-Bank“ werben, was auch immer das sein soll, und dann bringen die eine extra schwere Karten an, die man sich ins Portmonee stecken soll?

Klärt mich auf:)

Der Service dieser Amateure ist sowas von grottenschlecht. Schlimmer geht es einfach nicht. Mitteilungen über die App werden einfach nicht beantwortet. Die Karte ist voll von Punkten die nicht stimmen. Oder es funktioniert sonst was nicht. Aber die halte es nicht für notwendig eine Antwort zu senden. Ein peinlicher Verein. Und nun, mit diesem ganzen Kundenmelkangeboten wir klar wohin die Reise geht.

Kennt einer von Euch eine Bank, bei der ich die Karten in „Echtzeit“ sperren und wieder freigeben kann – und das separat für Online- oder Auslandszahlungen und Abhebungen? Darüber hinaus kann ich den Verfügungsrahmen ebenfalls ins Echtzeit anpassen. Ich bin viel im Ausland unterwegs und da ist es durchaus beruhigend, dass ich für jeden Betrüger eigentlich nur ein wertloses Stück Plasitk in dr Tasche habe.

Letztens habe ich bei einem Kurztrip mein Portemonnaie zu Hause vergessen – normaler weise ein Grund für einen Reiseabbruch. Ich bin einfach in den nächten REWE und hab mir schnell per Handy Geld geholt.

Wenn ich natürlich kein Geld auf dem Konto habe, darf ich mich auch nicht beschweren, wenn die Bank bei einer Rücklastschrift Gebühren verlangt.

Also jedem das sein! Werˋs nicht braucht kann sich ja einen passenden Partner suchen. Aber bei den Kommentaren habe ich teilweise das Gefühl, dass die Bildzeitung mit einem „Volkskonto“ echt eine breite Zielgruppe treffen würde.

Viele Grüße

Finde ich als Vielflieger zwischen Peking und Berlin sehr praktisch. Auslands Krankenversicherung. WeWork Möglichkeit welche für mich sehr relevant ist. Natürlich ist so eine Karte aus dem Material reiner bloedsinn.

Ich verstehe nicht das alle gegen die „alten“ Abzocker Banken wettern aber dann ne Bank wie N26 auch wieder nicht ok ist mit ihrem 0€ Basis Konto.

Wollt ihr Maoam?

Ich bin N26 Kunde der erste Stunde sozusagen.

Das Anfangskonzept fand ich toll, nie mehr überlegen müssen, welchen Bankautomaten man benutzt, Karte rein Geld raus fertig.

Leider wurde dies Konzept ja wohl zum Problem und limitiert, schade drum.

Trotzdem bin ich weiterhin Kunde, nutze N26

zwar nur als 2. Konto, aber dafür eignet es sich super.

Keine Gebühren und alles per App regeln ist für mich ideal.

Geh ich zu einem Konzert oder ins Kino oder ähnliches, lade ich das Konto auf und nehm die N26 Karte mit.

Sollte man mir die klauen oder ich Sie verlieren

ein Griff zum Handy und Zack Karte gesperrt.

Mein Sohn braucht Geld,weil er nicht genügend mehr auf seinem N26 Konto hat, Moneybeam zack ist das Geld bei Ihm, in wenigen Sekunden.

Wo geht denn sowas?

Er stand einmal an der Kasse und hat mit ein paar Kumpels was für eine Party eingekauft und dabei das Guthaben seiner Karte nicht geprüft, natürlich war der Einkauf teurer als das Guthaben auf der Karte.

Ein Anruf und wenige Sekunden später war das Geld überwiesen und die Party gerettet.

Als Hauptkonto würde ich es derzeit auch nicht nutzen wollen, aber als 2. Konto für schnelle Überweisungen oder als Zweitkarte für Konzerte und ähnliche Massenveranstaltungen ist es für mich super zu nutzen.

Die Akzeptanz der Mastercard könnte höher sein, so das man echt überall bargeldlos zahlen kann, das würde ich praktisch finden.

Obwohl so langsam ApplePay via Boon dem N26 den Rang abläuft und ich dann nur noch mit dem Handy außer Haus gehen würde.

Geht mir genau so. Ich habe es anfangs als Hauptkonto verwendet, sie haben mich allerdings verloren als sie meinen IBAN geändert haben. Das geht gar nicht. Ab diesem Zeitpunkt war N26 für mich kein vertrauenswürdiger Partner mehr und ich bin wieder zurück zur alten Bank. Als Zweitkonto um eine Mastercard für Reisen zu haben ist es bei mir weiterhin im Einsatz, aber für ein Hauptkonto sind sie einfach zu unverlässlich.

Haha, dein Ernst? Dann hättest du dich wohl lieber etwas mit der Thematik vertraut machen sollen.

Dein Ernst? Die IBAN musste geändert werden, weil N26 eine eigenständige Bank geworden ist. Aber ja, unzuverlässlicher gehts ja kaum…. *rolleye

Bei Überfall ist dein Handy auch wech.. und dann?

dann löscht man das Handy und stellt ein neues mittels Backup wieder her und weiter geht’s wo ist das Problem?

Man kann auch online an jedem PC oder Tablet das N26 Konto verwalten, wo ist jetzt das Problem, mit dem geklauten Handy?

Die schnelle Geldüberweisungsfunktion gibt es auch bei der Sparkasse. KWITT heißt die.

Wenn ich die ganzen Kommentare hier lese mit dem ganzen negativen Meinungen wird mir etwas schlecht. Das ist so eine typisch deutsche Sichtweise erst mal alles negativ zu sehen. Ich bin gerne bei N26, Weil hier schon viele innovative Ansätze zu sehen sind. Und ich bin ziemlich überzeugt, dass es hervorragende und gute Angebote geben wird. Ich habe mir aufgrund der sehr positiven Erfahrungen die Karte einfach bestellt. Diejenigen, die nicht überzeugt sind, werden ja nicht gezwungen von ihrer Gratis-Konto Version Weg zu gehen. Ich mag immer gern das Beste und weiß, dass es das nicht umsonst geben kann. Dafür bin ich auch gerne bereit einen kleinen Obulus auf den Tisch zu legen.

\*Ironie off*

N26 hat aus meiner Sicht nur einen Vorteil: die wirklich sehr gute App. Ich wünschte mir, dass alle Banken so innovativ wären und dass eine Zahlung oder Überweisung Sekundenbruchteile und nicht Tage braucht, bis ich sie im Online-Banking sehe. Das alleine verschafft N26 eine Menge Sympathiebonus.

Die Metal-Karte finde ich unnötig, aber das ist nur meine subjektive Meinung. Sehe keinen Mehrwert für mich persönlich.

Perfekt wäre es, wenn entweder N26 solche Konditionen anbietet, wie die DKB oder die DKB ähnlich gute App und extrem Schnelle Buchungsanzeige implementieren würde.

Ist das hier die neue App vom Postillion?

iPhone-Bank??? Was ist denn das für eine irreführende, blödsinnige Bezeichnung?

N26 setzt von Anfang an auf Banking via App, dies aber sowohl für Android-, als auch iOS-Geräte.

iFun schreibt bei jeder News über N26 iPhone Bank.

Es gab sogar unter einer News eine Begründung, weil viele verwirrt waren.

Ich habe die Begründung nicht verstanden. Werder iFun checkt nicht, dass es die App für jedes Mobile Betriebssystem gibt oder sie leben so hart in ihrer Appleblase, was man ihnen Eigentlich nicht unbedingt vorwerfen kann.

Der Support von n26 bekommt leider nichts auf die Reihe. Anfangs war noch alles ok aber mit steigender Kundenzahl wurde alles schlimmer. Gibt soviele bessere Alternativen wie zb Bunq usw.

Bald gibt es eh keine Karten mehr! Alles nur noch per App

Das sind 180€ die man in kryptowährungen investieren könnte um irgendwann keine Bank mehr zu brauchen. Banken sterben aus.

Und das wäre das gefährliche. Denkt eigentlich niemand darüber nach, was passieren wprde, wenn es kein bargeld mehr gäbe ? Glaubt Ihr wirklich, jeder hätte dann noch unbegrenzt Zugang zu seinen Vermögen ? Glaube ich nicht. Man denke nur an die Pleite von Zypern zurück vor 2 Jahren, was da los war. Da wurden die Kunden geschröpft und teil enteignet, um das Land zu retten. Und nun stelle man sich das mal hier vor und man hat keine Möglichkeit sein Vermögen zu retten, weil man kein Bargeld abheben kann, es gibt ja keines mehr. Darüber sollte man nachdenken, statt diesen Kryptomist toll zu finden. Auch der Bitcoin und andere Kryoptowährungen werden in den kommenden Jahren verboten werden. da bin ich mir sicher. Die Banken werden es ganz sicher nicht zulassen, dass so eine Konkurrenz vorhanden ist und zusem wäre es auch saugefährlich.

Ich finde, Banken gehören abgeschafft und das Geld unter stattlicher Kontrolle und zwar das BARGELD und nichts anderes.

Carsten, du verwechselst zwei Dinge: Wenn es kein Bargeld aber immer noch Banken gäbe, wäre es gefährlich, denn Banken an sich sind Konzerne, die gewinnorientiert mit deinem Geld arbeiten. Ziemlich sicher gäbe es dann Negativzinsen, d.h. du müsstest dafür Zinsen bezahlen, wenn das Geld bei der Bank ist.

Bei Cryptowährungen funktioniert es demokratisch. Kein Unternehmen hält dein Geld und verdient damit oder lässt dich bezahlen, wenn du dein Geld haben willst etc.

Was ist denn bitte eine I-Phone-Bank? Selten so einen Quatsch gehört. Also könnte ich die nicht auch auf meinem Android und im Web-Browser nutzen.

Im Web-Browser kannst du sie auch nicht nutzen, du kannst Sachen ansehen und dies war es. Um eine Überweisung zu tätigen brauchst du zum bestätigen ein SmartPhone. Aber ja, auch ein Android geht natürlich.

…. irgendwie ist diese Bank, vormals FinTech, zu schnell zu groß geworden! Im ursprünglichen Gedanken war es nämlich wirklich gut… das Ganze. Jetzt sollte N26 aufpassen nicht viele Kunden an andere newcomer zu verlieren- Schade wie es ist…

Bei mir gibt es 365 Tage Metal!

:-)

Sonntagmorgen und zu meinem erschrecken mal wieder den „Fehler“ gemacht, die Kommentare hier zu lesen. N26 bietet ein zusätzliches Kontomodell und viele Leute hier wittern die Bilderberger-Weltverschwörung. Zu den Fakten: Banken haben einen Volkswirtschaftlichen nutzen; ohne sie würde der Kapitalismus nicht funktionieren. Sparkassen sind zwar Universalbanken unterliegen aber dem Gemeinnützigkeitsprinzip. Es sind keine Wohltätigskeitsvereiene und natürlich sollten sie Gewinn erwirtschaften, sonst wären die Einlagen der Sparer langfristig gefährdet. Das Bänker bzw. die Anlagestrategen generell Verbrecher sind, ist absurd und ist eine allgemein übliche Verleumdung. Banken können über Darlehen und Kredite darüber hinaus tatsächlich Geld generieren. Dies wird aber durch die BaFin und die EZB gesteuert und kontrolliert. Wo die höhere Sicherheit von Bargeld liegen soll ist mir schleierhaft. Das es eine akute Kampagne in EU gegen Bargeld gibt ist der Ersetzung des Bail-out (2008 Finanzkrise) durch das Bail-in und die Auswirkungen von Negativzinsen auf das Finanzverhalten arbeitender Menschen geschuldet. Es ist jedoch so, dass Bargeld nach dem Ende der Goldbindung und dem Ende des Bretton-Wood-Systems mit festen Wechselkursen keinen echten Gegenwert mehr bietet. Unsere Schweizer Nachbarn waren die letzten die mit ihrem IWF Beitritt die goldgebundene Währung aufgegeben mussten. Bitcoin kann nicht „verboten“ werden, da es keiner staatlichen Regulierung unterliegt. Das der aktuelle Kurs höchst spekulativ und volatil ist sollte jedem klar sein. Regierungen haben lediglich die Option den Tausch der Blockchain Währung in andere Devisen zu unterbinden.

Amen!

Also bei mir war bei N26 Schluss mit lustig als ich mehrfach per E-mail aufgefordert wurde, Nachweise zu Geldeingängen vorzulegen (hatte bei eBay ein paar Sachen verkauft). Sorry, aber das geht die nun wirklich nichts an, und mein Vertrauen zu dieser Bank ist auch vollständig zerstört – was maßen die sich an, einzelne Transaktionen auszuwerten und dann von den Kunden noch genauere Informationen haben zu wollen.

Das machen alle Banken, wenn sich abzeichnet, dass das Konto offenbar geschäftlich genutzt wird. Bitte keinen Zwergenaufstand proben, nur weil man keine Ahnung hat.