Ab 2021, ab 100.000 Euro, für alle Neukonten

ING DiBa: Ab 2021 mit Strafzinsen auf Giro-Guthaben

Nach dem Vorpreschen des Neo-Banking-Angebotes N26, das Ende Oktober eine überarbeitete Preisliste bereitgestellt und in dieser erstmals Verwahrentgelte für Kontoguthaben jenseits der 50.000-Euro-Marke angekündigt hat, zieht nun auch das Direktbank-Angebot ING DiBa nach.

So listet das neue Preis- und Leistungsverzeichnis mit den Konditionen der ING-DiBa AG (PDF mit Stand 04.11.2020) eine neue Gebührenordnung für Verwahrentgelte. Diese werden für Konten die nach dem 04. November 2020, also ab heute eröffnet werden, zum 1. Januar 2021 greifen und dann Strafzinsen einfordern.

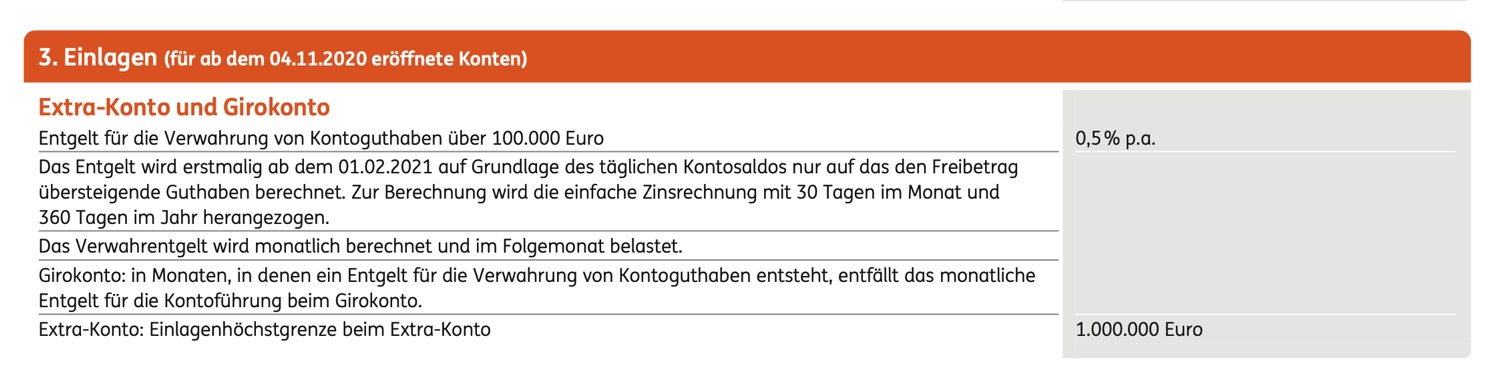

Die sogenannten „Entgelt für die Verwahrung von Kontoguthaben“ sollen bei Kontoguthaben über 100.000 Euro greifen und einen Strafzins von 0,5 Prozent pro Jahr geltend machen. Nach Angaben der ING DiBa soll das Entgelt erstmalig ab dem 01. Februar 2021 auf Grundlage des täglichen Kontosaldos berechnet werden.

Berücksichtigt soll hier allerdings nur das auf dem Konto deponierte Guthaben werden, das den Freibetrag von 100.000 Euro übersteigt. Berechnet werden soll der Strafzins dann per einfacher Zinsrechnung mit 30 Tage/ Monat und 360 Tage/Jahr. Die errechnete Summe wird dann direkt im Folgemonat belastet.

Zum Vergleich: Bei der konkurrierenden comdirect-Bank werden die Verwahrentgelte erst für Einlagen nördlich der 250.000 Euro fällig. Auch die comdirect rechnet hier mit 0,5 Prozent pro Jahr. Immerhin: In Monaten, in denen der Strafzins fällig wird, verzichtet die ING DiBa auf das monatliche Entgelt für die Kontoführung beim Girokonto.

Mit comdirect, N26 und ING DiBa haben inzwischen bereits drei Apple Pay-Partner Strafzinsen in ihren Preislisten notiert. Eine Ausweitung des Negativ-Zinses scheint mit Blick auf die aktuelle Lage am Finanzmarkt nur noch eine Frage der Zeit zu sein.

![]()

Oh Mist, dass heißt ich muss meine Millionen jetzt auf noch mehr Konten aufteilen. So ein Ärger… :-P

Du darfst sowieso nicht mehr als eine Million auf den Extrakonten und dem Girokonto lagern.

Warum darf man nicht mehr als 1 Million auf dem Girokonto lagern?

Aus sicherer Quelle kann ich sagen, diese Aussage stimmt so nicht!

2,4 Millionen sind gar kein Problem (mal davon abgesehen, dass es total Banane ist)

siehe auf dem Screenshot, da steht es für das Extrakonto

Nein musst du nicht. Gilt doch nur für Neukunden ;-)

Gilt auch für neue Konten von Bestandskunden.

Das ist zwecks Einlagensicherung ohnehin sinnvoll. ;-)

Richtig, es ist so ein Schwachsinn. Eine Vielzahl von Menschen wird nun ihr Geld verteilen auf mehrere Banken, bedeutet mehr Konten mehr Verwaltung also auch mehr Kosten für eine Bank die dann wiederum kein Negativzinsen mehr einnimmt weil die Beträge ja verringert werden. Unfassbar

Manchmal ist es besser arm zu sein.

Macht so gar keinen Sinn diese Aussage in dem Kontext.

Mir wäre reich plus Abgabe von ein paar Strafzinsen lieber als nicht zu wissen ob ich mir einen Urlaub, Auto etc leisten kann.

Je höher man steigt, desto tiefer fällt man irgendwann. Jeder sollte vielleicht mal an seiner Einstellung arbeiten und nicht generell auf hohem Fuß leben. :)

Also solange Urlaub und Auto deine Not sind, bist du von arm noch sehr weit entfernt

Ihr könnt N26 nicht leiden, das wissen wir…..

Egal was, aber nimm weniger ♂️

was hat dein Kommentar hiermit zu tun? Weil „N26 vorgeprescht“ ist?

Hier gehts gerade um die ING. N26 hatten wir zuletzt etwa hier [0] in den News, als das Unternehmen die Gründung eines Betriebsrates zu verhindern versucht hat.

[0] https://www.iphone-ticker.de/n26-in-der-kritik-management-wollte-betriebsrat-verhindern-161720/

Naja, im ersten Satz taucht gleich die N26 auf, obwohl es hier um die ING geht……

Mitarbeiter?

Selbst wenn, wäre es ja legitim ;)

Gilt zum Glück für NEU-Kunden und nur ab 100.000 EUR auf dem Girokonto. Jeder, der soviel auf dem Girokonto „parkt“ sollte sowieso bestraft werden. 0,001% Guthabenzinsen ….

wieso das denn? arbeite seit jahren hart und hab null plan was ich mit der kohle machen soll…klar Immobilie kaufen…aber irgendwie ist das nicht so mein Thema…daher parkt auch bei mir mehr als diese grenze…

Das ist Unfug. Wer das Risiko der Cryptos nicht eingehen und sich auch nicht in Betongold völlig unflexibel für Jahre binden will (davon abgesehen dass der Immo Markt komplett leergekauft ist und der wenige Schrott völlig überteuert angeboten wird), dem bleibt nicht viel. Auch der Aktienmarkt ist schwierig und risikoreich geworden. Das Streuen und den Rest aufs Tagesgeld durchaus eine Option ist, um flexibel reagieren zu können. Zum Beispiel um bei Einbruch des Aktienmarktes günstige einsteigen zu können.

@majordomo: Seh ich auch so, wobei im Text ja steht, dass das für das ING-Giro UND das Extra-Konto gilt, also auch auf das Tagesgeldkonto die Strafzinsen fällig werden.

Wer in der Lage ist, durch Arbeit 100.000 € + anzuhäufen, der ist auch in der Lage, das Geld vernünftig anzulegen. Wenn nicht, auch nicht schlimm, wenn einen die Inflation nicht stört. Man kann ja weiterarbeiten…

Blödsinn pauschale Aussage, jeder der hart arbeitet und anhäuft hat noch lange nicht immer Ahnung von Geldanlage, zumal nichts wirklich sicher ist, manche wollen einfach nur ihr Geld abrufbereit daliegen haben

Da leg ich mir das lieber unters Kopfkissen und zünde meine Zigarren mit an…

;-)))

Alles in Bitcoin halten, von der Preissteigerung profitieren und 6-7% Zinsen p.a erhalten, finde ich die bessere Option :)

da habe ich schon so viel Geld verbrennt… 20k ist schnell weg wenn man sich nicht bestens auskennt mit krypto…

Jepp, von 5000€ ca. 200€ noch da ;)

Die rede ist ja von Bitcoin und nicht vom Altcoins die versprechen besser als Bitcoin zu sein. Der Großteil der in Bitcoin investiert ist, sollte spätestens jetzt im Plus sein. Verkauft man jedoch beim Einbruch des Kurses, weil man zu hoch investiert ist oder das schnelle Geld erwartet hat – kann es natürlich auch nach hinten los gehen.

@Stefan: Das gleiche kannst du dann auch über Aktien sagen. Es ist wie es ist wenn du zu einer schlechten Zeit eingestiegen bist kann es dir passieren dass du große Verluste machts. Bitcoin ist was das Risiko angeht nicht besser als Aktien.

Aus eigener Erfahrung kann man auch zu spät aussteigen. Bei Wirecard vor Jahren zum optimalen Zeitpunkt eingestiegen, aber halt leider vor dem Skandal nicht ausgestiegen.

Bis zum nächsten Bitcoin-Crash?

Die Gelegenheit sollte man nutzen :)

Habe 5200 Euro nach und nach in Bitcoin und ein paar andere Coins investiert (inkl. Coinbörsen-Gebühren), knapp 2 Jahre bis heute gewartet, zwischenzeitlich auch mal ein Portfoliostand von <4500 Euro gehabt, jetzt gerade bei 6571 Euro, momentan stündlich steigend. Anmerkung: ich habe keine Ahnung von den Gesetzmäßigkeiten der Cryptowelt, aber eins sollte klar sein… trotz Corona, trotz Trump…. Bitcoin geht nach oben. Immer irgendwann.

Heißt das, ich könnte 100.000,01€ auf dem Girokonto parken, um die die monatliche Kontoführungsgebühr zu ersparen, da die Strafzinsen nur auf den 1Cent erhoben werden?

(Ja, ich weiß, in den meisten Fällen fällt bei der ING sowieso keine Kontoführungsgebühr an.)

Ja, so lese ich das auch.

Wie abartig das ist, wenn man sich das mal überlegt. Man bezahlt dafür, dass man der Bank Geld leiht womit sie arbeiten kann..

Die Banken müssen ihrerseits Strafzinsen bezahlen. Die geben die Kosten nur weiter.

Was es nicht richtiger macht

Dir ist bewusst, dass die Banken für eingelagertes Geld bei der EZB Strafzinsen zahlen müssen? Und quasi gratis Geld sich von der EZB holen können?

Die Zeiten sind vorbei, dass Banken mit dem Geld der Banken arbeiten und gewinne machen konnten.

Dann leg dein Geld unters Kopfkissen.

Die Banken müssen aus Zinsen zahlen usw. Davon mal abgesehen ist das Konto auch noch Kostenlos(ab 700€)

Einzig Abartig ist die EZB mit ihrer Zinspolitik!

Was man nicht vergessen darf ist das Banken dir einen Infrastruktur anbieten die es dir erlaubt überall auf der Welt zahlen zu können und du nicht immer einen Koffer mit Geld dabei haben musst. Klar bin ich auch kein Freund von Strafzinsen und Kotoführungsgebühren.

Die Einführung eines Strafzinses ist so eine Kontoführungsgebühr in Abhängigkeit der Einlage. Das ist eigentlich eine soziale Lösung weil die die weniger haben nicht belastet werden.

Und zu den vorgenannten Argumenten kommt noch, dass mit einem täglich fälligen Geld keine Bank arbeiten kann. Im Gegenteil hat sie damit noch regulatorische Auflagen zu erfüllen und sie muss im Stande sein, bei Abzug des täglich fälligen Geldes weiterhin zu bestehen.

Und dann musst Du später noch die Rente versteuern….

Besser in ETFs investieren. Selbst Tagesgeldkonten sind eine bessere Lösung

Bei der Bank wurde der Strafzinsmechanimus eingeführt. Als „Rohrputzer“ beschränken die sich jetzt auf einige wenige. Die Grenze wird aber schon bald deutlich heruntergesetzt, so dass es viele betreffen wird. Man sollte konsequent solche windigen „Banken“ meiden – und zwar in jeglicher Geschäftsbeziehung. Entweder sie besinnen sich eines besseren oder gehen unter. Wir alle haben es in der Hand.

Bin bei der ING aber soll mir egal sein,

liege immer 2-3 €uro drunter :-P

Ansonsten ist das nur Fair…

Wem das nicht passt muss sich halt was anderes überlegen, die ING hat schließlich auch Kosten zu Tragen.

Letztes Jahr hat die DiBa bei meinem Konto die Zinsen von 0,01 Prozent auf 0,001 Prozent geändert. Ich bin gespannt, wieviele Nullen die Software von denen kann.

Ich hatte bei der DBK, ING und Comdirect überall über 100.000 Euro auf dem Konto, weil ich nicht wusste, was ich damit mache. Vor kurzem habe ich mir jetzt eine Wohnung gekauft….

Welche Farbe?

Apple-Blau das man sieht das es eine neue Wohnung ist :-)

Wer 100k so rumliegen hat also über längeren Zeitraum kann mit Geld nicht umgehen.

Völliger Quatsch, welche Geldanlage ist denn heute noch sicher, Ohne Ahnung davon zu haben?

Aha, und jemand wie du, der überhaupt kein Geld hat, kann super mit Geld umgehen?

Bullshit…es soll Menschen geben, die Immobilien, Aktien, Sachwerte UND eine Barreserve besitzen (ja, auch in dieser Höhe). Diese Menschen sind nicht dumm oder können nicht mit Geld umgehen – sie sind einfach nur wohlhabend und teilen ihr Vermögen sinnvoll auf ;-)

Richtig, und GERADE diese haben zusätzlich so ein Barvermögen :-)

Verstehe nicht, was der Inhalt mit ifun.de zu tun hat?

Die Strafzinsen sind 1:1 die Einlagerungszinsen der EZB. Also imho fair…

Nur weil es in die Strukturen passt, ist es noch lange nicht fair, da liegt viel Geld rum und die können damit arbeiten, und erzähl mir nicht dass sie das nicht tun weil sie es bereithalten müssen, denn niemals holen alle gleichzeitig Geld hab insofern wird damit gearbeitet. Und jetzt wollen sie Geld dafür haben damit sie mit unserem Geld arbeiten können, ne da ist das alles nur faule Ausrede, mir egal was die EZB macht, auch da ist der Fehler schon drin

Das geht nicht in meinen Kopf rein: Ich zahle Strafe bei der Bank, weil sie zu viel meines digitalen Geldes bei ihr gespeichert ist???

Versteh ich auch nicht. Dass Sie mir keine Zinsen geben kann ich ja noch nachvollziehen, wenn Geld nicht mehr so floriert, aber einfach nur Geld zu nehmen weil sie mein Geld horten, womit sie noch arbeiten, das geht mir auch nicht in den Sinn

Das heißt übrigens „Verwahrentgelt“ .

Puh, zum Glück überweise ich mein Gehalt regelmäßig an Apple. So sammelt sich dieses lästige Vermögen erst gar nicht an. Nochmal Glück gehabt!

Der Start soll sich mal nicht wundern wenn er bald Bankoten nachdrucken muss, wenn alle Geld abholen und wieder zu Hause Horten wenn alle Banken mit dieser Masche nachziehen

Einfach das Geld jeden Monat abheben und gut … Warum bei der Bank lassen?

Wo das Geld bleibt? Phantasie…

Wer bei dieser Bank ein Konto besitzt, hat eh sehr viel Blut an seinen Händen.

Soll was heißen )

Die Aussage verstehe ich nicht …!!

Kläre mich mal bitte auf

. . . was wäre wenn neunzig Prozent der ING-DiBa Kunden das Geld

dort wegholen?

Ich habe es schon anders verteilt.

Es braucht nur ein bisschen Fantasie!