"Gratiskonten ohne Wenn und Aber"

Girokonto-Vergleich: Stiftung Warentest aktualisiert große Übersicht

Fast 500 unterschiedliche Girokonten hat die Stiftung Warentest im Rahmen ihres großen Girokonto-Vergleichs berücksichtigt. Anfang des Monats wurde die große Übersicht mit einer Aktualisierung versehen. Die Übersicht können wir euch empfehlen, wenn ihr im Markt für ein neues Girokonto seid oder wissen wollt, welche Figur euer aktuelles Girokonto neben den konkurrierenden Angeboten am Markt abgibt.

Der umfassende Überblick berücksichtigt dabei so gut wie alle Kreditinstitute und listet neben Direkt- und Kirchenbanken auch die vor allem auf Smartphone-Nutzer abzielenden Neo-Banken sowie alle Sparda- und PSD-Banken auf.

Der Test konzentriert sich dabei vor allem auf die Kosten, die für die Kontoführung jährlich anfallen, und hat dafür Modellpersonen entwickelt, die das Girokonto mit durchschnittlicher Intensität nutzen. Die Modellpersonen tätigen jährlich 36 Online-Überweisungen, besuchen 48 Mal den Geldautomaten, ändern einen Online-Dauerauftrag, nutzen eine Geldkarte und haben knapp 300 Buchungen im Jahr zu verzeichnen.

Filter und PDF-Zugriff empfohlen

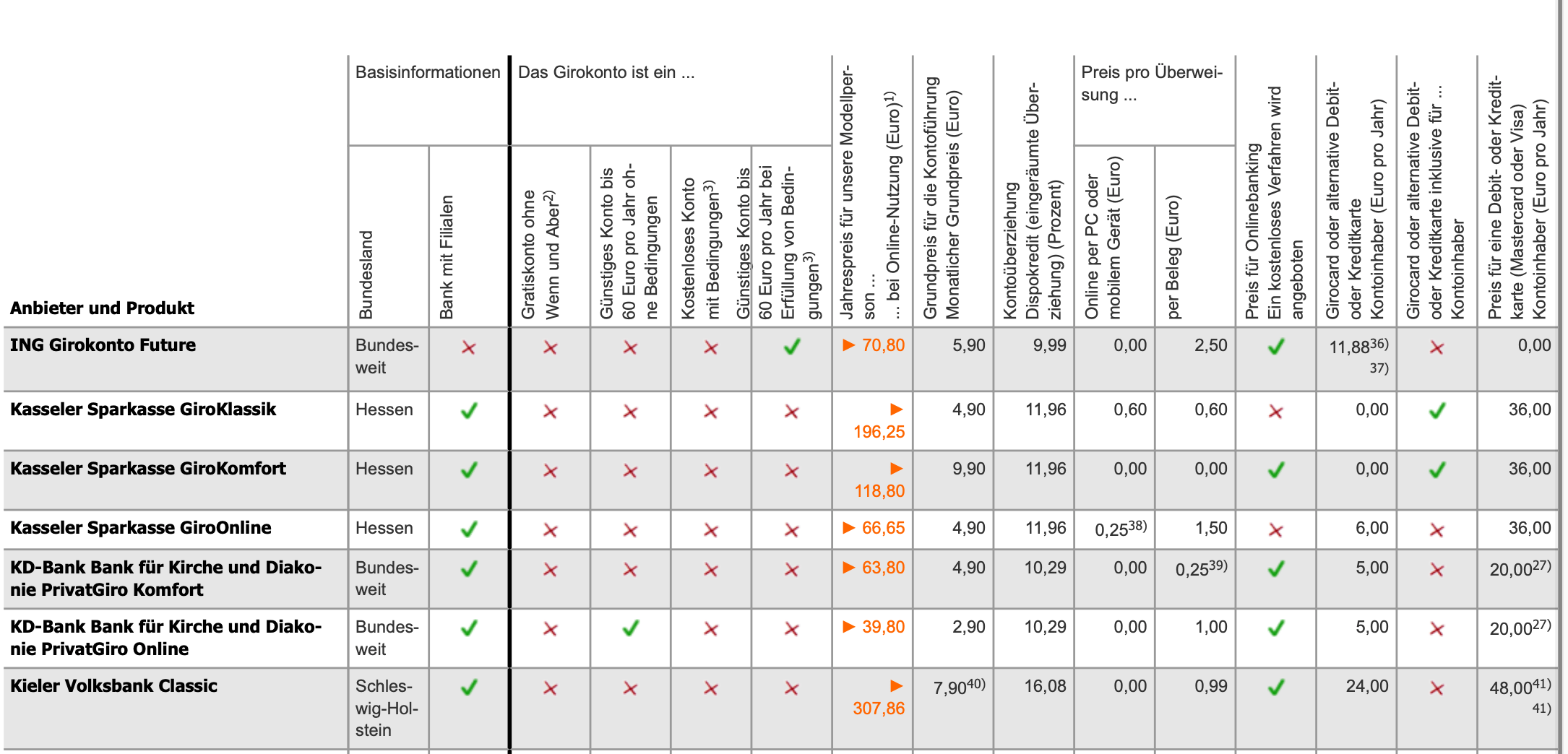

Zur Nutzung des großen Girokonto-Vergleichs empfehlen wir euch folgendes Vorgehen. Besucht zuerst die Übersicht der Testergebnisse und nehmt dort eure Filtereinstellungen vor. Hier lassen sich unter anderem Anbieter, Banktypen, Preiskategorien und Kartentyp auswählen. Sind die Filter gesetzt, dann fordert am besten die Produktauswahl als PDF an.

Zwar lassen sich die wichtigen Kennzahlen auch online einsehen, die PDF-Übersicht macht den direkten Vergleich unterschiedlicher Kandidaten aber am einfachsten.

Beispielhaft: Diese Infos liefert der PDF-Auszug

„Gratiskonten ohne Wenn und Aber“

Wer auf der Suche nach einem vollständig kostenlosen Konto ist, das keine Gebühren verlangt und keine Bedingungen setzt, der muss ohnehin nur unter zehn unterschiedlichen Anbietern wählen und landet beim Blick auf die beste Smartphone-Kompatibilität dann wahrscheinlich bei einem der folgenden zwei Produkte: Dem Smartkonto der C24 Bank oder dem Girokonto der Openbank.

C24 ist absolut empfehlenswert und modern. Sehr schönes Banking mit guter App. Als 2. Konto ideal. Man weiß halt nicht wie lange so eine Bank am Leben bleibt, deswegen würde ich nicht alles darauf setzen.

Anders als bei Fintechs wie Penta (gerade von Qonto übernommen), die auf eine andere Bank wie die Solaris setzen, hat die C24 Bank eine eigene Banklizenz, nicht so wahrscheinlich dass sie den Aufwand der dafür nötig war wieder einstampfen. Ich denke das Risiko ist überschaubar. Und Einlagen bis 100.000€ sind in DE sowieso sicher

C24 wächst extrem schnell und ist eine Tochtergesellschaft des Vergleichsportals Check24. Deshalb würde ich mir um die Stabilität und das nachhaltige Angebot keine Sorgen machen.

Außerdem gibt es zurzeit 4% Zinsen bis 31.12. und danach Zinsen 1,5% unter dem EZB Zinssatz.

Besonders auffallend ist der qualitativ sehr hochwertige Support.

Es wäre schön, wenn dann in Zukunft auch Konten für Minderjährige angeboten werden. Dies ist wohl in Arbeit.

Dieser Kommentar scheint mir nicht authentisch von einem Nutzer. Ich hatte auch Interesse an C24 und habe dort einige Fragen hingeschrieben. Geantwortet wurde schnell, Inhalt wurde aber nicht beantwortet.

Dein Kommentar scheint mir auch nicht authentisch. Komischer Name.

Das kann ich bestätigen.

Openbank ist Tochter der katastrophal schlechten Santander Bank. Einen schlechteren Support habe ich noch nicht erlebt. Apple Pay ist auch nicht verfügbar. Überweisungen ins Ausland können in der App nicht ausgeführt werden.

Das ist so nicht richtig. Überweisungen gehen weltweit und der Support reagiert auch zügig.

Ich habe von der Santander App gesprochen und mich vielleicht nicht deutlich genug ausgedrückt. Dort sind Nicht-SEPA Überweisungen nicht möglich. Laut Anfrage beim Support ist dies nur in Filialen möglich.

Wie oft machst du denn eine Nicht -SEPA Überweisung?

Habe ich in über 25 Jahren nicht einmal benötigt. Selbst wenn es nicht geht dann gleich auf eine schlechte Bank zu schließen ist absoluter Unsinn. Man sucht sich die Bank, welche das bietet was man braucht. Wenn jemand permanent ins Ausland überweist wird diese Person schon ein Konto nutzen, wo genau das am wenigsten kostet.

Du scheinst ja schon bei allen Banken mit dem Support geschrieben zu haben, siehe dein Kommentar oben …

Ist N26 aus irgendeinem Grund nicht zu empfehlen?

Da gibt es so viele Nachrichten zu…

Was bietet N26?

Eine Mastercard zum Abheben von Geld und zur Verwendung für Apple Pay. Ende.

Daher sehe ich keinen Sinn in einem Angebot ohne Verzinsung, das im Wesentlichen nur Versicherungen anbietet.

… und aktiv gegen Mitarbeiter-Vertretungen vorgeht.

https://www.iphone-ticker.de/n26-in-der-kritik-management-wollte-betriebsrat-verhindern-161720/

Schon mal mit einem Mitarbeiter der C24 gesprochen? Die Arbeitsbedingungen da sind katastrophal. Ich kenne persönlich 2 ehemalige Mitarbeiter der C24 und was die mir erzählt haben, kannte ich bisher nur von Strukturvertrieben oder Callcentern in den USA. Die Mitarbeiterfluktuation soll deshalb auch extrem hoch sein. Aber solange andere Banken weiter Mitarbeiter entlassen, finden die wohl immer noch genügend arme Schweine, die da arbeiten müssen.

Apple aber auch ..

+1

Whataboutism

Ich habe ein Konto bei der Openbank. Da wird man in der App mit extrem viel Werbung zugeballert und kannn die kaum von wichtigen Benachrichtigungen unterscheiden.

Openbank ist eine Katastrophe. Selten so eine schlechte App gesehen.

Wie sieht es bei C24 denn mit den eigenen Daten aus? Werden beispielsweise die Bankbewegungen ausgewertet, um dann Versicherungsangebote o. ä. über Check24 zu machen?

Ich wundere mich einfach über die guten Konditionen. Und oft, wenn alles gratis ist, bezahlt man halt mit seinen Daten.

Kennt da jemand Details?

C24 ist mit eigener Banklizenz von der BaFin beaufsichtigt. Es gelten die Regelungen, die für alle Banken gelten. Die Weitergabe von Daten erfolgt nur nach ausdrücklicher Zustimmung und dann auch nur in anonymisierter Form.

Nutze C24 jetzt ca. 6 Monate und habe auch einen Account bei Check24 Vergleichsportal. Das mir aber aufgrund von Kontobewegungen Versicherungsangebote gemacht werden, konnte ich bisher nicht feststellen. Auch werde ich (zum Glück) nicht mit Werbung oder ähnlichem zugeballert, weder per Mail, weder in der App, noch per Push-Benachrichtigungen.

Das ist zumindest bei mir der aktuelle Stand. Und das finde ich gut.

+1 Stimme voll zu. Das beste Angebot zurzeit in Deutschland. Allerdings können keine Überweisungen in nicht SEPA angeschlossene Länder getätigt werden.

Nachtrag:

Ich verwende das Konto als Hauptkonto. Ich bin von Beginn an Kunde von C24 und habe vorher schriftlich von der BaFin obige Auskünfte erhalten.

Die haben einfach ein Budget um Neukunden zu generieren. Das hat Vivid damals doch auch so gemacht.

Wird halt nicht ewig so laufen.

Du wirst bei der Einrichtung des Kontos mehrmals gefragt, ob Du bestimmte Funktionen nutzen willst. Jede Zustimmung hat zur Folge dass deine Daten an Check24 übermittelt, ausgewertet und ggf sogar an deren Partner weitergegeben werden.

Du kannst das Konto auch ohne diese Übermittlung betreiben, musst aber aufpassen, dass Du nicht der Versuchung erliegst zum Beispiel die Ausgabenanlyse zu aktivieren, denn dann sind alle Daten auch bei Check24 angekommen.

Das Geschäftsmodell gefällt mir nicht. Außerdem bietet C24, wie fast alle Banken keine Girocard für ApplePay.

Die brauche ich aber immer noch recht häufig, weil viele Terminals der kleinen Händler entweder keine Debitkarte, keine Kreditkarte oder keine Girocard annehmen. Deshalb gibt es für mich derzeit nur die 1822direkt, da habe ich eine ApplePay taugliche Girocard – zusätzlich habe ich noch eine kostenlose Kreditkarte, somit weiß ich, dass ich überall auch mit ApplePay zahlen kann.

Echt krass, wie schnell unter manchen Artikeln die offensichtlich bezahlten Kommentare reinrasseln.

Bezahlte Kommentare?

Wen meinst du damit. Ich hoffe nicht mich, der sich seit Jahren mit Banking Apps beschäftigt und hier nur Erfahrungen weitergibt.

Ich finde deine Kommentare allerdings auch eher auffällig als vertrauenswürdig. Du wirst selbst wissen, warum das so ist.

Mach dir nix draus. Ich hatte auch bei gefühlt jeder deutschen Bank schon ein Konto solange sie nicht aus Hintertupfingen kommt. Die normale 50-Plus-Riege bei ifun kriegt ja schon Herzrasen bei dem Gedanken, im Supermarkt mit Kreditkarte zu bezahlen. Klar versteht hier keiner den Lifestyle. Wer noch kein Unternehmen wegen IBAN-Diskriminierung abgemahnt hat, hat eh keinen Schimmer vom europäischen Banken-Game.

#Peter:

Gut das es solche Schlaumeier wie Dich gibt die uns aufklärt.

Aber Vorsicht auch Du wirst vielleicht mal über 50.

Ich lehn mich da ganz entspannt zurück. Ich hab seit 30 Jahren mein Girokonto. Kostet zwar ein paar Euro, aber mir egal. Ich kann sogar noch zur Filiale gehen. Ich mach mir da bestimmt keinen Streß wegen ein paar Euro. Beim Tagesgeldkonto ist das was anderes. Da will ich gute Zinsen.

Ich war bestimmt über 12 Jahren nicht einmal in einer Bankfiliale

Genau richtig. Ich habe 30k dispo ohne jemals mein Konto überzogen zu haben. Das soll mir mal eine online Bank geben.

War ewig bei der Sparkasse. Bin aber jetzt zur ING gewechselt. Deutlich bessere App und übersichtlichere Website.

Von den geringeren Kosten mal abgesehen… Filiale brauche ich nicht mehr…

ING hat mittlerweile praktisch nichts mehr zu bieten. Richtig lahm.

Die ING fragt bei Geschäftskunden für Kredite bei der Anschaffung (z.B Maschinen nach dem CO2 Wert und wie diese verringert werden. Nicht plausibel für die Bank, kein Kredit. Wird bestimmt irgendwann auf Privatkunden übertragen.

Funktioniert bei der ING Apple Pay mit der Girocard?

Nein. Auch keine Echtzeitüberweisungen, du musst mindestens 50€, IBAN von Empfängern werden nicht angezeigt, Kartenzahlungen mit der Visa hängen unübersichtlich vorgemerkt 2-5 Tage im Banking fest…und und und.

Die ING wäre für mich kein Tipp mehr!

Also als Hauptkonto würde ich IMMER eine Direktbank einem Fintech bevorzugen: ING, DKB oder comdirect.

mir gefällt die ING App am besten dann die DKB App.

Bei ING kann man bis zu 3 Extra Konten eröffnen und hat auch eine Aufrundenfunktion zum sparen.

Dann ein zweites Konto (monatlich mit Dauerauftrag befüllen) als Ausgabenkonto: ich habe Revolut.

Andere mögen N26.

Und ich habe alles was ich benötige.

Mich nerven diese vorgemerkten Umsätze bei ING auch ein wenig (jeder sollte mal die ING direkt anschreiben und das anmerken, nicht nur in irgendwelchen Foren posten!;) ), aber der Rest stimmt.

Die Bewertungen im AppStore sind seit Jahren damit voll, es passiert aber nichts.

im AppStore oder in Foren schreiben bringt doch nichts.

ING die Beschwerde emails direkt senden und an mehrere Stellen falls vorhanden. Eventuell auch mal Finanzinternetseiten das Schreiben, diese bekommen ja öfter offizielle von den Banken zum fragen stellen bzw. Interview

Ich glaube das würde vielleicht mehr bewirken.

Nein

Komisch, normalerweise wird hier doch alles kritisiert, was die Stiftung Warentest bewertet!?

Dann will ich mal anfangen: Stiftung Warentest schreibt in der Übersicht zur DKB dass es keine kostenlose Giro-, Debit- oder Kreditkarte gibt. Stimmt nicht: eine Visa-Debit ist kostenlos dabei. Außerdem kommen sie auf 54€ Jahresgebühr, ich hab aber keine Gebühren auf meinem Girokonto. Gebühren fallen an, wenn ich weniger als 700€ pro Monat Geldeingang habe, wenn ich eine Kreditkarte dazu buche oder bspw. anstatt der App einen TAN-Generator haben möchte.

Das liegt aber daran, dass Du dir die Kriterien der Stiftung Warentest nicht gelesen hast. Wenn Du die 700 EUR nicht an Geldeingang hast, dann bezahlst Du dieses Gebühren.

Und die DKB wird völlig korrekt unter „kostenlos mit Bedingungen“ geführt. Die Bedingung wird auch korrekt angezeigt: Ein Geldeingang in Höhe von 700 EUR.

Warum testen die bei der ING das Girokonto Future?

Das reguläre ist viel günstiger und der Nachhaltigkeitsquatsch bei ner Bank ist ziemlicher Mist, das sollte von vornherein ein Ausschluss als Kriterium sein.Bieten halt zu wenige an.

Die testen beiden:

https://www.test.de/Girokonto-im-Test-5069390-detail/2015911000T!69

https://www.test.de/Girokonto-im-Test-5069390-detail/2015911000T!371

C24 ist auf jeden Fall in Ordnung und eine gute Wahl.

Openbank hatte ich auch mal. Die App ist sehr gewöhnungsbedürftig. Außerdem bekommt man eine spanische IBAN. Finde ich als Hauptkonto jedenfalls nicht so sinnvoll.

Ich bin aktuell zufrieden mit Comdirect aufgrund der Brokerage-Features, die für mich wichtig sind. Aber wenn ich nur ein simples (Gemeinschafts-)Konto suchen würde, würde ich wahrscheinlich auch bei der C24 landen. Die haben von Anfang an gute Dinge angeboten, die N26 bis heute nicht schafft. Etwa ein richtiges Gemeinschaftskonto oder eine Girocard. Dafür bekommt man bei N26 jetzt Cryptotrading. Super. Viel Spaß dann beim arm werden.

Die Brokerage Features lässt sich die comdirect aber auf fürstlich bezahlen. Aufgrund der teilweise echt unverschämten Gebühren habe ich alle Investments, bei denen es möglich war zu finanzen.net Zero umgezogen. Die comdirect wird für mich zunehmend unattraktiv. So wie sie mit Zinsen bei Tagesgeld bei Bestandskunden umgehen…unterirdisch. Die DKB regelt das deutlich kundenfreundlicher. Deswegen nutze ich das Tagesgeldkonto bei der DKB. Wenn die comdirect so weiter macht, werde ich sie nach 20 Jahren verlassen.

Comdirect hat doch auch ein Gemeinschaftskonto. Ebenso fürs Tagesgeld. Usw. Bin extra dahin gewandert von der dkb. Da die kein gemeinschafskonto können das der andere auch tagesgeld etc sieht. Sehr zufrieden für einen schmalen Taler.

Ja, ich habe auch das Gemeinschaftskonto von denen. Ich meinte nur, dass ich Comdirect aufgrund der guten Brokerage-Funktionen anderen Banken aktuell vorziehen würde.

Also wir haben bei der dkb jeder ein eigenes und auch ein Gemeinschaftskonto. Jeder von uns kann in der App alles sehen. Die Konten des anderen, das gemeinsame Konto, die Depots des anderen und auch das Tagesgeld (3,5%)…..

Zum Thema C24: „Gratiskonten ohne Wenn und Aber“ bedeutet für mich auch, dass ich keine extra Gebühren für den Einsatz im Ausland in Fremdwährung zahle.

In der kostenlosen Variante des Kontos ist dies allerdings der Fall. Es fallen also Gebühren an.

In diesem Kontext: Es ist nicht einfach möglich nur z.B. für einen Monat in einen anderen Kontotyp zu wechseln ohne eine Strafgebühr von 50€ zahlen zu müssen, wenn man innerhalb von 5 Monaten wieder zurück wechseln will!

Diese Info wird einem leider vorenthalten, wenn man z.B. auf den Kontotyp MAX wechselt.

Ansonsten finde ich das Angebot der C24 ganz gut.

Ja und am besten noch monatlich eine Gutschrift von 50€ erwarten. Ohne Worte, manche Leute sind einfach realitätsfern und kleinlich. Es geht um das Konto und nicht um die Karten/Bedingungen.

Beides sind eins, wie der Tankdeckel meines Autos.

Der Rest ist Marketing & Augenwäscherei für Cash.

Jaheepreis 307€ LOL was n das für ne Liste?

Bin von der Sparkasse zur C24 gewechselt und muss sagen die is echt gut. Super Banking App, tolle Zinsen gerade und es gibt (in DE leider noch wichtig) ne Giro Card dazu.

Die Vertragserkennung zwecks Check24 kann man im Übrigen ausschalten. Man wird mit keiner Werbung oder Ähnlichem genervt.

Wieso wird das C24 Smartkonto mit ohne wenn und aber 0€ deklariert? Möchte man das Konto tatsächlich als ein solches nutzen, muss man mindestens 2,99€ für das PocketPlus bezahlen (Stichwort, eigene IBAN). Dann sind in der Preisliste und Übersicht der Konten so viele „wenn dann“ das es mich abschreckt.

Und scheinbar bezahlt man das Konto mit „Vertragserkennung und ‐optimierung“. Sprich Check24 erhält sämtliche Daten meiner Verträge (Handy, Energie, Auto, Versicherung, usw.).

Informier dich mal richtig. Das Konto hat eine ganz normal nutzbare IBAN, PocketPLUS ist optional. Deine Verträge werden auch nicht ausgelesen, dem muss/kann man zustimmen. Hör auf hier Fake News zu verbreiten aus Unwissenheit.

Korrekt! Pinos Posts sind beide einfach nur falsch.

Ich habe über die letzten 8 Monate sehr positive Erfahrungen mit der comdirect gemacht. War zuvor über 20 Jahre Kunde der Sparkasse. Da ich keinen Wert auf Filialen lege, und das Filialnetz ohne hin immer dünner wird, hielt mich dort nichts mehr. Vom Kontowechsel Assistenten bis hin zur Smartphone App, ich habe nichts zu meckern :) Gerade das Online Banking, ins besondere eine funktionierende Smartphone App sind mir besonders wichtig. All das habe ich bekommen :)

Nachtrag: ich nutze als Zweit-Konto N26. Gerade für die Ausgaben im Alltag – perfekt. Die App ist für mich die beste die es unter den Banking-Apps gibt. Ausgaben werden direkt abgebucht. Die App bekommt regelmäßig Updates und verrichtet ihren Dienst. Dazu kommt ApplePay, was bei mir auf der Watch täglich im Einsatz ist :)

Habe C24 als Zweitkonto und überlege ernsthaft, dieses als Hauptkonto zu nutzen: Im Gegensatz zu anderen Banken (1822, Ing) erfolgen die Zahlungen extrem schnell und unverzüglich (z.B. bei größeren Summen).

Auch der Support antwortet sehr schnell und geht auf die Fragen ein.

Von mir eine klare Empfehlung (die App ist übrigens auch angenehm zu nutzen) und Nein, ich werde hierfür nicht bezahlt.

C24 hätte ich ja keine Lust drauf, ob die Daten ( Kontobewegungen ) nicht mit ans Portal geht. Um dann Versicherungen etc. Angeboten zu bekommen.

Aber jeder wie er meint

Jens kann wohl auch nicht lesen, schade. Es gibt keinen Zwang irgendwas davon zu nutzen. Man KANN, muss aber nicht.

C24 scheint interessante Alternative zu sein.

Die DKB fährt nach 16 Jahren bei mir auf das Abstellgleis.

Die neue App ist einfach nur schlecht. Keine Auftragsvorlagen, daher schon mal falsch überwiesen oder jedes Mal IBAN raus suchen.

Arbeiten seit Jahren das App und dann so eine Beta App.

Ist jemand bei der Postbank und kann diese empfehlen?

Ist das eine Fangfrage? Die Bank ist das letzte. Einfach mal die Probleme googlen

Eher eine Scherzfrage als eine Fangfrage.

Seit der Übernahme durch die Deutsche Bank ist es wirklich eine reine Katastrophe. Mittlerweile hat die BaFin die Postbank wegen diverser gravierender Fehler abgemahnt!

An die comdirect Nutzer… kann ich dem Kontostand in der App durch ziehen von oben nach unten aktualisieren? Geht bei Commerzbank nicht, und da es ja ein Unternehmen, fürchte ich schlimmes

Ist bei comdirect genau das gleiche.

Geht also nicht. Ok also keine Bank für mich.

Finger weg von der Open Bank. 2 Monate kein Kontozugriff, die Bank hat alle Anfragen ignoriert. Mein Geld musste ich über Abhebungen am Geldautomat zurück holen. Diese Bank sollte eingerstampft werden.

Da ich ausschließlich mit ApplePay zahle ist und bleibt die 1822direkt alternativlos.

Es gibt hier in Deutschland noch viel zu voiele Händler, deren Terminal nur die Girocard akzeptiert. Da ich mich nicht einschränken möchte, wo ich was kaufe, ist das die derzeit einzig sinnvolle Alternative – und die 50Cent monatlich für die Girocard sind für mich dann auch mehr als akzeptabel.

Und warum sollte nur diese Bank das können?