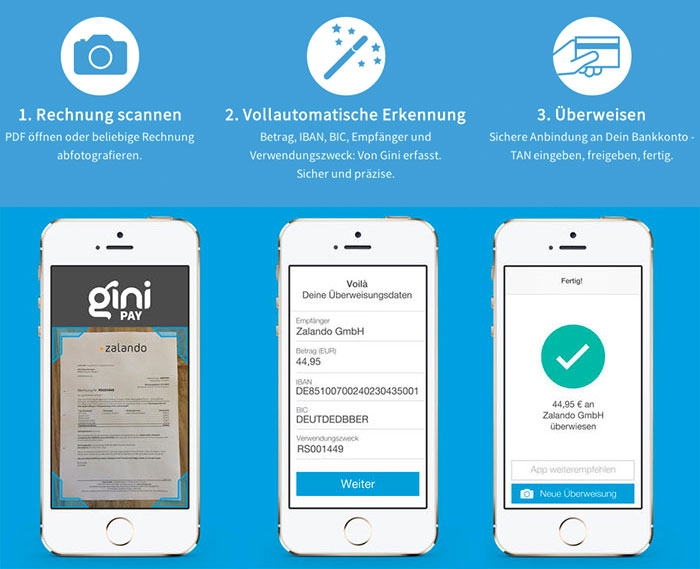

Für Rechnungen & Überweisungsträger: Gini erkennt Fotos und überweist

Als wir im Januar erstmals über die iPhone-Applikation Gini berichteten, dauerte es nicht lange, bis die ersten (berechtigt) kritischen Fragen zum Angebot der Münchner aufkamen.

Die App, die Rechnungen und Überweisungsträger abfotografiert, deren Inhalt erkennt und anschließend automatisch eine Überweisung abfeuern kann, hat immerhin mit euren, im Zweifelsfall durchaus sensiblen Daten zu tun – wieso also wird die App kostenlos angeboten? Was passiert mit den von euch abgeknipsten Rechnungen?

Fargen auf die die Gini-Macher inzwischen reagiert haben. So ist die Gini-App nicht mehr kostenlos erhältlich, sondern wird jetzt für 1,79€ angeboten und scheint damit schon mal auf ein Monetarisierungsmodell zu setzen, das nicht auf eure Daten angewiesen ist. Auch auf der Webseite sprechen die Macher Klartext:

Oberstes Gebot bei Gini ist der sorgsame Umgang mit Deinen Daten – diese werden niemals ohne Deine Zustimmung an einen Dritten weitergegeben oder gar verkauft. Wir tun alles, um Deine Privatsphäre zu wahren – durch technische, organisatorische und systemische Sicherheitsvorkehrungen. Diese werden übrigens durch unseren Partner Deutsche Telekom bestätigt. […]

Du hast zu jeder Zeit die Kontrolle darüber, wer welche Daten von Dir bekommt. Falls Du externe Features wie z. B. den Briefversand oder Vertragsvergleich nutzen möchtest, wirst Du zuvor gefragt, ob Deine Daten an den gewünschten Partner übergeben werden dürfen. Solltest Du Deine Meinung ändern, kannst Du Dein Einverständnis mit einem Klick in den Einstellungen widerrufen.

Löblich. Auch ansonsten solltet ihr euch die App, die das Abtippen neu eingetroffener Rechnungen überflüssig macht, ruhig noch mal anschauen – wenn ihr damals zugegriffen habt, könnt ihr Gini weiterhin kostenlos aus dem App Store laden. Seit dem letzten Update können nicht mehr nur Rechnungen, sondern auch Überweisungsträger eingescannt und ausgelesen werden, die Bearbeitung der Fotoaufnahmen wurde optimiert und inzwischen klappen auch SEPA-Überweisungen.

Auf der Webseite der Macher steht ein Formular bereit, mit dessen Hilfe ihr vor dem Download überprüfen könnt, ob sich eure Hausbank unter den 3000 Kreditinstituten befindet, die von Gini unterstützt werden.

NIEMALS ! Niemals sollte man eine TAN in eine bankfremde Software eingeben. Da kann man auch gleich an der Tankstelle der Kassiererin die ec-Karte inkl. Geheimnummer zum bezahlen überreichen.

Thomas,

ich kann deine Aufregung nicht verstehen … OutBank zum Beispiel ist doch auch eine, wie du sagst, „bankfremde“ Software. Die ganzen anderen Banking Apps (auch „von den Banken“) doch auch, oder denkst du, die Deutsche Bank, Commerzbank, etc. hätten ihre Apps alle selbst gemacht? Nie im Leben! Das haben alles Agenturen gemacht; und ob da Daten sicherer sind, sei mal dahin gestellt…

Ich habe Gini Pay vor ein paar Tagen das erste mal getestet und muss sagen, dass ich umgehauen war / bin von der Funktionalität! Klappt einwandfrei und macht’s wirklich einfacher! Habe selbst IBAN, etc. nicht direkt gefunden, die App schon!

Finde es einfach geil, dass solch eine App / Technologie aus München kommt, und nicht von einem der Riesen aus dem Silicon Valley!

Falsch, Outbank ist von einem Dienstleister programmiert worden, kommuniziert aber direkt mit dem RZ der Bank.

Eine Software, die nicht direkt mit der Bank kommuniziert, die ist bankfremd. Sparkasse+ z.B. zeigt mir direkt die Sendeprotokolle der HBCi-Übertragung. Zeigt mir die Gini auch ? Oder kommuniziert nur das Rechenzentrum an das die App die Daten schickt per HBCI mit der Bank ?

Auch, wenn ein Mitarbeiter hier im Forum sagt, dass Gini per HBCI kommuniziert, warum steht das nicht auf der Website ?

Hallo Thomas,

Deine Bedenken verstehen wir bei Gini vollkommen. Für uns gesprochen kann ich Dir versichern, dass die Daten zu jeder Zeit vollkommen sicher sind. Die Kommunikation mit der Bank läuft über die HBCI Schnittstelle (http://de.wikipedia.org/wiki/H....._Interface), die TAN geht also niemals an uns, sondern wir vermitteln die Daten direkt und sicher an den Server Deiner Bank!

Viele Grüße,

Michael von Gini

Hallo,

schön, dass ihr mitlest und auch antwortet. Findet man nicht so oft.

Eine der wichtigsten Attacken auf eine Kommunikation ist die Man-in-the-middle Attack, auch, wenn Du sagst, gini kommuniziert mit der Bank über HBCI, welche unabhängige Instanz bestätigt mir das ? Es gibt auf der Website keine Möglichkeit diese Aussage zu verifizieren. Es gibt keinen Prüfbericht einer unabhängigen, vertrauenswürdigen Instanz.

Ich würde mir auch in den bankeigenen Produkten eine Möglichkeit wünschen die Bankdaten fehlerfrei einzuscannen, aber eben in den bankeigenen Produkten.

Du bist echt der schärfste. :-)

Welcher „unabhängigen, vertrauenswürdigen Instanz” würdest du denn vertrauen? TÜV Süd (hoffentlich nicht)? BSI? Deiner Bank?

Es ist natürlich schwierig, eine unabhängige Instanz zu finden, wobei das BSI schonmal ne gute Anlaufstelle wäre. Zumindestens das Zertifikat nach Iso 27001 oder sogar BSI Grundschutz wäre mal ein guter Anfang.

Je nachdem, wie sicher sich die Macher von Gini sind, wäre auch eine Garantie sinnvoll, die den Vermögensschaden der Kunden abdeckt, sollte die Sicherheit doch nicht ausreichend sein.

Bei Diebstahl der ec-Karte hafte ich ja auch nur bis zu einem bestimmten Betrag, bei Diebstahl der Kreditkarte ebenfalls, auch bei Nutzung eines kompromittierten Gini-Dienstes ? Die Bank wird sich in den Fällen eher drücken wollen, also sollte Gini als verlängerter Arm der Bank in die Bresche springen.

Allerdings fehlt in den veröffentlichten AGB sowieso jeglicher Hinweis auf Gini pay …

Dem ADAC … ;-)

Ja sag mal Thomas, wo kommst Du denn her? Geh nach Hause schließ Dich ein und tritt bloß nicht vor die Tür. Nicht, daß ein rumänischer LKW ohne ISO-Zertifizierung kommt …

Keiner zwingt Dich, die App zu nutzen! Aber lass uns, die von der Funktionalität begeistert sind, die Freude und belästige uns nicht mit dieser maßlosen Klugscheißerei im Sinne einer Alice Schwarzer!

So könnte man es auch ausdrücken

Ach schau an, die Whatsapp Generation meldet sich auch zu Wort! Genau das gleiche inhaltsleere Geschwätz!

Thomas hat absolut Recht. Bis einen Schäden entsteh ist immer alles übertrieben, Leute wie Thomas sind Verschwörungstheoretiker, etc. pp. Und dann wenn mal was passiert (Snowden, Berichte über Datenklau, die xx Millionen geklauten Logins) dann ist das Geschreie auf einmal groß. Nicht aber so groß als wenn derjenige auch noch monetär selbst betroffen ist.

Datenschutz und Absicherung sind wichtig und lassen sich entgegen der pöbelhaften landläufigen Meinung sehr wohl mit neuen Diensten, dem Internet der Dinge und dem aktuellen technischen Stand im Allgemeinen vereinen. Die letzten Kommentare kann man sich schenken oder dem gleichbedeutenden Ausspruch: „Ich hab doch nichts zu verbergen“ gleichsetzen.

Geht zurück an euren Stammtisch oder in erholt euch von der Schule.

Und vielen Dank an Thomas!

@Andre75:

Sei ruhig begeistert von der Funktionalität der Software, dagegen sage ich ja auch wenig. Ganz im Gegenteil: Ich wünsche mir eine Software, die genau das macht, aber SICHER ist. Ich wünsche mir eine Schnittstelle in einer sichereren BankingApp verbunden mit den Scanning- und OCR-Diensten wie Gini sie bietet. Outbank geht schon einen möglichen Weg mit dem Bezahl-QR.

Wenn Du allerdings nur stänkern willst, dann halt einfach …. wenn sich Erwachsene unterhalten.

Mich würde eigentlich nur Interessieren, was „vollkommen sicher“ bedeutet und wie das belegt wird. Wenn die Macher so etwas indirektes schreiben, weis ich als User nichts.

„Vollkommen sicher“ ist eher der wage Versuch eines Superlatives, sich zu positionieren. Allerdings nicht neben den Argumenten, sondern neben einem wohlwollenden Gefühl.

Wenn die SMS mit der TAN alle Daten korrekt angibt, so wie von mir gewünscht gibts da keine bedenken, da diese TAN nur für genau diese Transaktion gültig ist.

Die Kassiererin mit EC-Karte und PIN hingegen kann machen was Sie will – der Vergleich hinkt :)

Cool, der erste, der behauptet, er vergleicht die letzten paar Stellen der IBAN aus der SMS mit dem, was auf der Rechnung steht. Wobei ja gerade dieser Aufwand (finden und vergleichen der IBAN) durch Gini erledigt wird.

Aber, wieso bekommst Du eigentlich auf dein Handy die SMS mit der TAN, wenn Du auf dem Handy mit Gini etwas überweisen willst ?

Das ist ein Bruch der Zwei-Faktor-Authorisierung, die smsTAN ja so sicher machen soll !

Aber es ist doch erstens nicht schlechter als ohne und wie soll man auf dem Handy zweifaktor autebtifizierung machen?

Klingt verlockend, aber sicher ist es halt nur über hauseigene Apps der jeweiligen Banken.

Habt ihr mal geschaut, wer die hauseigenen Bankingapps bastelt? Da ist zum Beispiel StoegerIT (die von outbank) und auch die anderen werden meist von ausgelagerten Programmieren gefertigt. Also nix mit Hauseigener App.

Hi,

aber die Hersteller der Banken-Software leiten nicht den gesamten Datenverkehr über ihre (bankexternen) Server.

Also meine Bank (Sparda-Bank) bietet eine abgespeckte OutBank Version unter ihrem Namen an.

Vermutlich keine einzige deutsche Bank oder Sparkasse hat eine „hauseigene“ App. Wenn ich solchen Stuss schon lese….

Dann schau Dir mal an wer die Sparkassen Apps erstellt hat! Du darfst danach auch gern noch Google bemühen, wenn der Groschen dann immer noch nicht gefallen sein sollte!

vr.de – ist und wird vom Rechenzentrum der Volks- und Raiffeisenbanken entwickelt und zur Verfügung gestellt.

Ich bin nicht sicher, ob es sicher ist, einer Bank sein Geld anzutrauen!

Rinaldo hat es als einziger begriffen…

:-)

anzuVERtrauen

Gar nichts hat er begriffen. Jeder hat selbst in der Hand, welchen Grad an Sicherheiten er seinem Vermögen angedeihen lassen möchte. Aber dazu müsste man sich ja das Geschäftsmodell der Banken anschauen und überhaupt erstmal verstehen warum manche Banken hohe Zinsen aufs Sparguthaben geben und andere weniger aber so etwas ist heutzutage trotz aller frei vorhanden und kostenlos einholbaren Informationen leider nicht der Fall.

Ich hatte angenommen wenigstens ein paar Leute hätten aus der Bankenkrise etwas gelernt, aber dem ist wohl nicht so. Ich denke dann geschieht es diesen Leuten wohl ganz recht …

@— Corain

Dann erklär uns doch in einfachen Sätzen das Prinzip.

Danke.

Wird nur klassisch TAN unterstützt oder auch das optische Chip-TAN-Verfahren?

Hallo Thorsten,

das hängt davon ab welches TAN Verfahren Deine Bank per HBCI freigibt.

Du kannst auf http://www.gini.net prüfen, ob Deine Bank unterstütz wird. :-)

Grundsätzlich kannst Du aber in Gini Pay alle TAN Verfahren nutzen, sei es mobilTAN, TANs aus einer Liste, Chip-TAN etc.!

Viele Grüße,

Michael von Gini

Jaaaa, aber wenn mein Geld aus einer „bankeigenen“ App heraus verschwindet, wird diese Bank sich wohl eher Kulant zeigen…..,oder?

Auch mein Gedanke !

Die drei Überweisungen pro Woche schaffe ich schon noch allein. Oder ich nutze die Diktieren-Funktion am Mac. Und selbst bei mehr Überweisungen würde ich keinem Dritten meine Kontonummer/Name Kombination geben.

Ganz drastisch gesagt:

Schickt mir doch bitte einfach die Rechnungen zu, am besten gleich ne Postweiterleitung, dann entfällt der zusätzliche Postweg.

Dazu bitte alle Kontendaten und Bankdaten und ich verspreche auch ganz hoch und heilig in einem öffentlichen, anonymen Forum. dass ich per HBCI mit Eurer Bank kommuniziere. Ich schicke Euch dann ne SMS und ihr schickt mir die TAN dann zu, die gebe ich dann in meinem SSL-gesicherten HBCI-Fenster ein.

Da in meinen AGB keine Haftung, keine Garantie oder sonst etwas über diesen Dienst drinsteht bin ich ja aus dem Schneider, wenn Euer Geld dann auf den Cayman-Inseln landet.

Mal ehrlich Thomas. Ich ziehe meinen Hut. Du bist entweder vom Fach oder Hacker ;)

Schick den Jungs von Gini einen Verbesserungsvorschlag (Zertifizierung, Kommunikation, etc.). Würde eine anständige Anerkennung an deiner Stelle erwarten. Du sprichst schließlich wirklich wichtige Punkte an auf die es heute mehr noch als früher ankommt.

Man könnte meinen, daß du bei StögerIT arbeitest…

Nein, das definitiv nicht ;)

Ich arbeite seit über 20 Jahren in dem Thema IT-Security und habe schon Banking Applikationen erstellt, zertifiziert und eingeführt, da gab es so etwas wie das iPhone noch gar nicht.

Genial :-)

Ich gebe der gesamten deutschen Öffentlichkeit mein Ehrenwort … Zitat vom 13.09.1987

like

Ich lass schon mal das Badewasser einlaufen

Ich finde die App gut, aber ich weiß gar nicht mehr wie lange ich schon keine Rechnung mehr händisch überwiesen habe. Heutzutage zahlt man ja die meisten Sachen via Kreditkarte, SEPA-Mandat etc.

Wenn die App einwandfrei funktioniert und via HBCI kommuniziert finde ich sie aber sehr gut.

Im Endeffekt erfüllt Gini Pay die selben Sicherheitsvoraussetzungen wie bankeneigene Apps und alle anderen OnlineBanking Apps.

Selbstverständlich gibt es die Möglichkeit durch Siegel oder Zertifizierungen die Sicherheit und den Datenschutz unserer Technologie beglaubigen zu lassen. Dies ist aber immer mit monetärem und zeitlichem Aufwand verbunden, den wir sehr gerne in die Entwicklung eines begeisternden, aber auch hochsicheren Produktes gesteckt haben – aber wir arbeiten daran!

Im Gegensatz zu anderen Banking Apps, wird es in Gini Pay auch nie die Möglichkeit geben die Banking PIN zu speichern. Hier geht klar Sicherheit vor Convenience.

Neben unserer tiefsten Überzeugung, dass der Datenschutz und die Sicherheit immer oberste Priorität hat, erwarten natürlich auch unsere bestehenden Anteilseigner und Partner lückenlose Sicherheit.

Ich nehme mit, dass wir unsere Sicherheits- und Datenschutzbemühungen noch besser auf unserer Website kommunizieren können.

Wenn Du noch weitere Fragen und Anregungen hast, freue ich mich auf Deine Mail an hello@gini.net

Viele Grüße,

Michael von Gini

Hallo Michael,

danke für Deinen Kommentar:

folgendes fehlt Eurer Website:

– Erklärung der Funktionsweise von Gini (wer kommuniziert wann mit wem)

– Erklärung/ Garantie was mit den Photos nach der Erkennung passiert

– aktualisierte AGB mit Gini pay

– verwendete Sicherheitsmerkmale

– mögliche TAN-Verfahren und Umsetzung in Gini

– optimalerweise eine Erklärung eines Sparkassenrechenzentrums oder Geno-RZs über die Zuverlässigkeit und Sicherheit der von Gini verwendeten Übermittlungsverfahren.

– ISO Zertifikat (ISO 27001) BSI-Grundschutz o.ä.

und, wie weiter oben schon geschrieben: Es ist nicht die Funktionalität, die ich kritisiere, ganz im Gegenteil, die wünsche ich mir sogar. Aber SICHER.

Ich bin von der App begeistert.

Also hat super funktioniert, war unmittelbar auf dem Konto gebucht, somit doch eigentlich sicher, da die Tan doch nur für diese eine Aktion verbraucht werden kann. Überweise oft nach Rechnung und seit den Zahlenkolonnen wegen IBAN und BIC doch eher die Wahrscheinlichkeit das mein Geld anderswo landet als über Gini Pay.

Im Internet ist grundsätzlich nichts sicher aber man nutzt es trotzdem und hofft das genau die Programme die man nutzt ok sind – das weiß aber keiner sicher!

Klar kann die Tan nur einmal gebraucht werden. Aber wenn zwischen dir und der Bank jemand eine Zahlung dazu bucht, …

…Ich habe jetzt Kopfweh XD

App ist nicht im itunesstore verfügbar, wenn man auf euer link klickt, auch die suche ergab kein ergebnis, was ist da los?

Hallo Sabotage,

kann es sein, dass du eventuell mit dem iPad im AppStore bist und in dem Store suchst?

Versuch vielleicht nochmal den Link: http://bit.ly/GiniPay

Gini Pay ist aufgrund der Kamera-Qualität derzeit nur für iPhone verfügbar (wir empfehlen iPhone 5, 5s und 5c).

Viele Grüße

Michi B. von Gini