Apple Pay-Anbieter

Fortan 5 Euro: Fidor-Girokonto wird kostenpflichtig

Dass neue AGB nur selten über positive Änderungen für die von den Geschäftsbedingungen betroffenen Verbraucher informieren, ist bekannt. Die Einführung monatlicher Gebühren für bislang ein kostenloses Dienstleistungs-Angebot hat jedoch noch immer Seltenheitswert.

Dies gilt auch für die Fidor Bank AG. Diese hat ihre Kunden heute über die Einführung eines monatlichen Kontoentgelts informiert.

Ab dem 1. November 2019 kostet das Fidor-Girokonto 5 Euro pro Monat. Immerhin: Nutzer, die mindestens 11 Transaktionen im Abrechnungsmonat vorweisen können, bekommen die Gebühren über einen Bonus vorerst wieder gutgeschrieben.

Die Botschaft ist eindeutig: Fidor will Gehaltskonten verwalten und bittet Nutzer zur Kasse, die ihre Fidor-Giro als Bitcoin– oder „Spielgeld“-Konto nutzen.

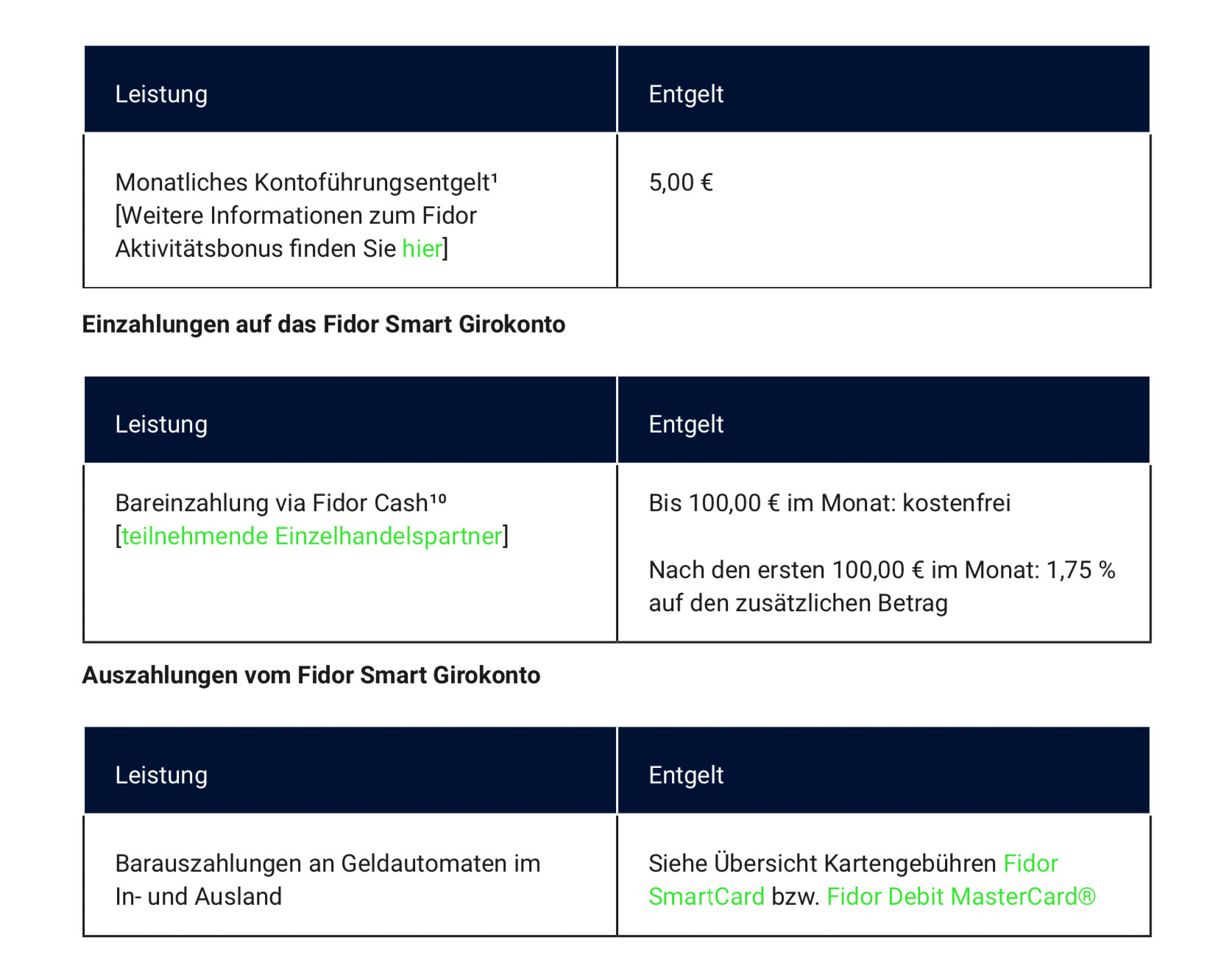

Ab dem 01. November 2019 erheben wir ein Kontoführungsentgelt in Höhe von fairen 5,00 €, um für dich die Extrameile gehen zu können. […] Zudem haben wir das bisherige Bonusmodell zugunsten eines Aktivitätsbonus verändert. Künftig profitierst du von einem Aktivitätsbonus, wenn du dein Fidor Smart Girokonto für mehr als 10 Transaktionen im Monat nutzt. Dann bekommst du von uns einen Aktivitätsbonus in Höhe von 5 €. Diese Transaktionen kannst du z.B. mit Apple Pay oder Fidor Pay erreichen. Das Konto ist für dich auch weiterhin kostenfrei, wenn du einen aktiven Fidor Ratenkredit, einen Fidor Sparbrief, einen Fidor Kapitalbrief oder Edelmetalle hast.

Allerdings warnt das Institut im Kleingedruckten direkt vor zu viel Kreativität: „Die Fidor Bank behält sich vor bei offensichtlich missbräuchlichem Verhalten [z.B. regelmäßige und unverhältnismäßig häufige nutzereigene Kontoüberträge pro Monat] auch ohne gesonderte Mitteilung an den Nutzer etwaige gezahlte Bonusgutschriften wieder zu stornieren.“

Die neuen Allgemeinen Geschäftsbedingungen lassen sich hier nachlesen. Das neue Preis- und Leistungsverzeichnis kann hier einsehen werden. Wer widerspricht sieht sich einer Kontokündigung gegenüber.

Auszug aus dem neuen Preisverzeichnis

Kündigung kommt! Danke

Hahahahaha

Dafür würde ich im Leben keine 5€ bezahlen. Selbst die Sparkassen nehmen mal gerade 5,90€.

Wechselt einfach zur DKB Leute :) da gibt’s auch nen Giro. Wenn es nur um Apple Pay geht, reicht auch Revolut oder selbst ne Klarna Card. Haben ja mittlerweile genug Auswahl für Apple Pay.

Nein jetzt 7,50€ die Sparkasse

Das ist von Sparkasse zu Sparkasse unterschiedlich. ;)

1822direkt ist die Sparkasse Frankfurt und kostenlos.

Bei der Sparda-Bank ist die Kontoführung ab der ersten Buchung kostenlos. …

Wenn ich meine Vorredner so anschaue, hat Fidor ja das erreich, was sie wollten. Loyale Kunden behalten und Spielgeldkunden weg. Jeder normale Mensch macht 10+ Transaktionen im Monat. Und als Geschäftskunde sind übrigens selbst 5,- fair (sofern Transaktionen kostenfrei bleiben). Die verwöhnten Privatkunden wissen das wahrscheinlich gar nicht zu schätzen, weil es – stand heute – als normal im Privatkundenbereich ist.

Jeder möchte gerne am Monatsende ein üppiges Gehalt sehen. Aber für Dienstleistungen Geld zu bezahlen ist offenbar nicht drin. Armes Deutschland :(

Die MasterCard kostet physisch auch noch €2,00/Monat

Das finde ich die größte Frechheit. Warum kostet es 2 € extra, wenn ich neben der virtuellen KK auch eine Plastikkarte haben möchte? Nicht überall kann man kontaktlos mit Apple Pay bezahlen, da braucht man Plastik.

Bin auch stark am überlegen zu kündigen.

Im Normalfall dürfte es keine Mastercard Akzeptanz-Stellen geben, die nicht CDCVM und somit Apple Pay fähig sind.

Außer eben, wo man nur eine vorlegen muss. Hotel, Autovermietung etc

@Hessenbabbler: Geldautomat

Wäre es bei sowas nicht sinnvoll sich mit paar Freunden im Kreis Überweisungen zuzuschieben?

Vermutlich nicht

Zu Ende zu lesen wär zuviel verlangt gewesen, oder?

„Die Fidor Bank behält sich vor bei offensichtlich missbräuchlichem Verhalten [z.B. regelmäßige und unverhältnismäßig häufige nutzereigene Kontoüberträge pro Monat] auch ohne gesonderte Mitteilung an den Nutzer etwaige gezahlte Bonusgutschriften wieder zu stornieren.“

Richtig offensichtlich zu viel verlangt?! Bei z.B. offensichtlich missbräuchlichem Verhalten (nutzereigene Überträge). Alles Andere halte ich für ziemlich schwer nachweisbar. Ob sich der Aufwand lohnt, nur um eine Spesen-, Spiel- oder Sonstwas-Konto zu erhalten steht natürlich auf einem anderen Blatt und muss wohl jeder selbst entscheiden.

Ist aber wohl klar, dass das genauso greift wenn die immer gleichen Freunde Transaktionen auslösen. Glaube nicht wirklich, dass ich jedesmal „neue Opfer“ für die Sache finde

Bye Bye

Ich bitte das Angebot von O2, das läuft auch über die Fidor Bank!

Allerdings habe ich keine geänderten AGB’s erhalten.

Nutz es auch einer von euch?

Ja geht mir genau so, hoffe das es auch so bleibt

Ich war bis vor kurzem bei o2 Banking wegen Apple Pay.

War sehr zufrieden.

Nutzte es aber dann so geringfügig und kündigte.

Ist aber ein Fidor-Konto.

Kann ja sein,dass o2 das erstmal abfedert mit den Gebühren.

Denke aber früher oder später werden dort Gebühren anfallen.

Wer das Konto nicht als Hauptkonto benutzt wird irgendwann auch bei o2 bezahlen müssen.

Halte ich jedenfalls für sehr wahrscheinlich.

Ich nutze es auch nicht als hauptkonto, ist mehr ein Spar oder online Zahl Konto wegen der Kreditkarten Funktion!

Meine Bank will mir seit Jahren eine Kreditkarte aufs Auge drücken

Wäre die App auf dem Niveau von N26 – würde ich vermutlich wegen Bitcoin & Co. zumindest mit den Gedanken spielen. So?

Seid ihr mit ING Bank zufrieden? Es soll ja auch kostenlos sein (Kontoführungsgebühren).

habe mein Hauptkonto bei der ING und das Nebenkonto bei der DKB und obwohl die Konditionen der DKB besser sind bevorzuge ich die ING weil die Software viel besser ist (Benachrichtigung bei jeder Transaktion egal welcher Karte oder Umsatz) die VISA ist aber wie eine Debit Karte bzw sie wird jetzt mit den neuen AGBs zu einer und wird direkt dem Girokonto belastet (kein Kredit auf der Karte). Für Vielreisende empfehle ich aber die DKB keine Auslandseinsatzentgeld. ich Hoffe nur die beiden Konten bleiben kostenlos und führen nicht dem Trend der Gebühren. zusammengefasst beide sind mMn die besten Direktbanken Deutschlands

Bin Anfang des Jahres zur diba gewechselt. An sich bin ich zufrieden. Hauptsächlich natürlich weil es kostenlos ist. Aber auch die App und das damit verbundene online Banking ist für meinen Geschmack gut gelöst. Du kannst alles direkt in der App machen und bist nicht auf eine tan nummer oder ein tan gerät angewiesen.

Schlecht wiederum sind drei Dinge.

Bargeld abheben kannst du nur kostenlos solange es mindestens 50€ sind (es sei denn du hast weniger als 50€ auf dem Konto).

Um überhaupt Bargeld abheben zu können bist du auf eine Kreditkarte angewiesen. Also hat man immer zwei oder in meinem Fall dann auch 4 Karten dabei damit man in Geschäften mit der Giro Karte zahlen kann und an Bankautomaten mit der Kreditkarte Geld abholen kann (bei Lidl kann man aber ab einem bestimmten einkaufswert auch beim Einkauf Bargeld abheben)

Bargeld einzahlen geht nur an diba Automaten. Und die sind sehr rar gesät.

Da ich die Probleme dadurch umgehen kann dass ich auch noch ein kostenloses Postbank Konto habe stören mich die genannten Punkte nicht so sehr dass ich deswegen wechseln würde. Aber da ich ein pingelkopf bin stören mich diese Sachen halt schon.

Abgesehen davon ist es eine Qual die diba Konten in einer externen Banking App zu nutzen dank der neuen bankenrichtlinie.

Entschuldige die Rechtschreibung.

Direkt gekündigt.

Gibts gute Alternativen für das Geschäftskonto? Sehe es nicht ein für eine Direktbank 5€ zu zahlen – auch fürs Geschäftskonto nicht.

Kontist

Win Geschäftskonto hat sicherlich mehr als 11 Kontobewegungen, oder was ist das für ein Geschäft?

Warum? Wenn alles an Ausgaben über die Kreditkarte läuft und Einnahmen einmal monatlich aufs Konto kommen, dann hat man nicht mehr als 11 Ausgaben…bei mir läuft alles über eine Kreditkarte zwecks Meilen sammeln

*Kontobewegungen

mit „Kreditkarte“ mein ich natürlich keine von Fidor

Das ist ja wohl sehr theoretisch. Welche Firma hat nur einen einmalige Einnahme monatlich?

Selbst wenn (das gleiche gilt für Privat), man hat eine Einnahme, einmal Finanzierung Haus / Miete, einmal Strom, evtl Mobilfunk/Internet und die Kreditkarte. Schon hätte man fast die Hälfte.

Bei Fidor noch theoretischer, da das eine Debit Mastercard ist und damit jede einzelne Zahlung direkt vom Konto abgebucht wird. Verhält sich also genauso wie eine Girocard.

@Cartman: Wenn du Fidor als Hauptkonto nutz hat glaub keiner ein Problem damit, hier werden nur die Kunden zu Kasse gebeten die kein Umsatz generieren :)

Es gibt eben im Leben nix geschenkt – bye bye „geiz ist geil“-Mentalität!

Dann bezahle doch, wo es woanders Gratis ist, wenn du offenbar Geldüberfluss hast?! Hä?

@Malex

Es gibt kaum etwas, was dauerhaft gratis ist. Siehe: dieser Artikel hier!

Tapir, der Warenpreis ist das Ergebnis des Wechselspiels zwischen Angebot und Nachfrage. Es lebe die „Geiz ist geil“-Mentalität!

Oder haste vielleicht etwas zu verschenken? …

Also 11 Transaktionen kriegt ja wohl noch jeder hin, oder?

Das denke ich mir auch. Eine Bank verdient nunmal nur mit Zinsen, Serviceentgelten und Transaktionen Geld, unter Umständen auch mit Datenhandel.

Nope nicht bei meiner Bank. Alles läuft über die CC und einmal monatlich eine Abbuchung von Konto und das Gehalt geht drauf. Wären 2 Transaktionen.

Ist aber nicht mit Fidor vergleichbar. Da wird jede Zahlung mit der MC Debit umgehend vom Konto abgebucht und nicht über das Monat gesammelt und in Summe abgebucht.

Hab um 17:30 direkt gekündigt.

Gleich gekündigt

So, hab auch vorhin mit Aboalarm gekündigt!

Muss mir halt ne Alternative suchen. Vielleicht ING Bank. Mal schauen.

und ebenso gerade gekündigt.

Wenn ich also für 1€ Edelmetalle kaufe, bleibt mein Konto kostenlos?

Versteht ihr das auch so?

Wobei ich im Preis- und Leistungsverzeichnis im Kleingedruckten unter „1“ zu Edelmetallen nichts finden kann…

Im PLVZ steht lediglich, dass der Handel mit Edelmetall als eine Transaktion gezählt wird. Ist aber mit 3-6% Gebühren (abhängig vom Metall) nicht sonderlich lukrativ , nur um ein Konto kostenlos zu halten.

Gut, das ich mit der Registrierung eine Woche gewartet habe. Schade drum

Und weg von denen!

„[…]Diese Transaktionen kannst du z.B. mit Apple Pay oder Fidor Pay erreichen. Das Konto ist für dich auch weiterhin kostenfrei, wenn du […] Edelmetalle hast.[…]“

Also einmalig Edelmetalle kaufen und gut ists?

Ich denke da ist hier im Artikel ein Fehler. Das mit den Edelmetallen stimmt vermutlich nicht

Wartet mal ab, wenn das aktuelle (Negativ)zinsniveau anhält oder sogar noch gravierender wird, fallen die kostenfreien Angebote von der Wand wie Fliegen.

Für mich muss eine Konto funktionieren und die Konditionen stimmen.

Jedem das Seine…

welche Bank empfehlt ihr, wenn es um bitcoins geht?

Ich überweise jetzt erstmal alles Erspartes zu Fidor, dann gehen die an den Negativzinsen kaputt!

Nicht zu Ende gedacht? Wenn Fidor aufgrund der Negativzinsen deines Vermögens kaputt gehen sollte, hättest du auch ein Riesen Problem da deine Einlagen nur bis 100.000€ gesichert sind.

Auch auf die 100‘ gibt es keinen Rechtsanspruch. Das Kleingedruckte in diesem Gesetz lesen. „Garantie ohne Rechtsanspruch“. Kippt das System oder der Staat hat keine Lust, bail-in.

@Thomas: Thomas, m. E. erfüllte eine „Garantie ohne Rechtsanspruch“ entweder den Tatbestand des unlauteren Wettbewerbs, oder es wäre ein Widerspruch in sich – entweder ich garantiere etwas – dann hat der Garantienehmer auch einen entsprechenden Anspruch (Recht!) – oder eben nicht, dann wäre jedwede Garantie von vorneherein, und von sich aus obsolet.

Ich frage mich, warum so viele überhaupt bei der Bank sind/waren?!

Eben. Versteh ich auch nicht. Sind Hipster und ihre Problemchen.

Wegen Bitcoin Verrechnungskonto

Na, dann wird die Fidor-Bank wohl bald eine „praktische“ Botschaft erhalten – in Form von Kundenschwund. …

Dumme Geiz ist Geil Mentalität . Solche dürften gar kein Konto bekommen.

Lustig wie alle schreien „Direkt gekündigt“

Sry aber ich rechne mal pro Monat:

– Gehalt/Lohnzahlung

– Miete

– Strom

– Handyvertrag

– DSL/Kabelanschluss

– GEZ Gebühr

– Netflix

Sind schonmal 7 Transaktionen die man so oder so im Monat hat.

Dann muss man noch Auto Tanken, Essen einkaufen etc… man kommt also locker über die 10 Transaktionen im Monat.

Wenn man nur ein Girokonto hat, mag das stimmen. Viele haben aber ein Mehrkontenmodell und da gehen dann u.U. nicht soviele Kontobewegungen rüber.

Über kurz oder lang werden auch die anderen Anbieter Gebühren erheben. Das Zinsgeschäft ist aufgrund Niedrigzinsphase sehr rückläufig und irgendwoher müssen die Erträge kommen.

Mich würde eure Meinung zur comdirect interessieren

absolut überzeugend. Sogar ein Kontoeröffnungsgeschenk erhalten in Form von barer Münze. Ich will nie wieder weg von diesem tollen Unternehmen. Tolle App, direkter Kontakt, kaum bis gar keine Fehler, schöne Übersichten und zu guter letzt wie auch immer dies funktioniert – keine Kosten… Bei dem guten Service würde ich sogar n bissl zahlen.

Überzeuge dich selbst, ich bin begeistert.

Ja. Iss klar.

Alles im Leben kostet Geld. Miete, Fitness Studio, Kleidung – sogar das Abwasser muss man bezahlen.

Wer hier wegen 5,- Konto Gebühr rum heult, muss noch sehr jung oder sehr verzweifelt sein. Zumal man selbst bei geringer Nutzung das Konto weiterhin umsonst erhält.

Hallo liebe Gemeinde, Gibt es eine andere Alternative zu Fidor um Geld kostenlos auf Kraken zu überweisen?

Danke schon mal :-)

Wenn du etwas gefunden hast, würde ich mich freuen es auch zu erfahren :)

Dito! :)

Man kann wohl auch vom normalen Girokonto Geld einzahlen für 0,15€ Gebühr und auszahlen für 1,00€ Gebühr.

https://support.kraken.com/hc/en-us/articles/360000389446-How-to-withdraw-EUR-via-SEPA-to-your-bank-account

https://support.kraken.com/hc/en-us/articles/360000389406-How-to-deposit-EUR-via-SEPA-to-your-Kraken-account

Heute gekündigt.

Die Gebühr von 5€ werde ich nicht zahlen müssen, wegen mehr als 10 Transaktionen. Die grüne KK kostet weiterhin nichts, nur die Karte mit Maestro-Funktion.

Ergo bleibt mein Konto kostenlos.

Die App funktioniert, Support arbeitet flott, ApplePay, Push bei Umsatz, alles bestens.

Wenn man dieses Konto nur als Zweit-Konto führt….dann sollte eine Beendigung des Vertragsverhältnisses doch kein Problem sein.

Ich denke, Fidor finanziert sich mit den Provisionen z.B. aus KK Umsätzen und trennt sich jetzt von Konten, die nichts umsetzen, vollkommen normal.

Gerade widersprochen und Kündigung erwartend. War Kunde seit 2013 (Beginn der Zusammenarbeit mit Fidor), das habe ich gerade beim Runterladen der Transaktionshistorie gesehen – bitte nicht vergessen, wenn ihr auch kündigt!

Hat schon jemand eine Kündigungsbestätigung bekommen? Ich warte noch.

Eine Bank (Fidor) kann einen Vertrag (AGB) im Ganzen nicht ohne ausdrückliche Zustimmung der Kunden einseitig ändern. Das Landgericht Mönchengladbach etwa pfiff die Santander Consumer Bank zurück. Sie hatte versucht, Kunden des kostenlosen Giro4Free-Kontos das kostenpflichtige Konto GiroStar aufzuzwingen, ohne ihre ausdrückliche Zustimmung einzuholen (Urteil vom 26. November 2012, Az. 8 O 62/12).