Apple Cash mit virtueller Kartennummer

Digitaler Euro: Öffentliche Anhörung am kommenden Montag

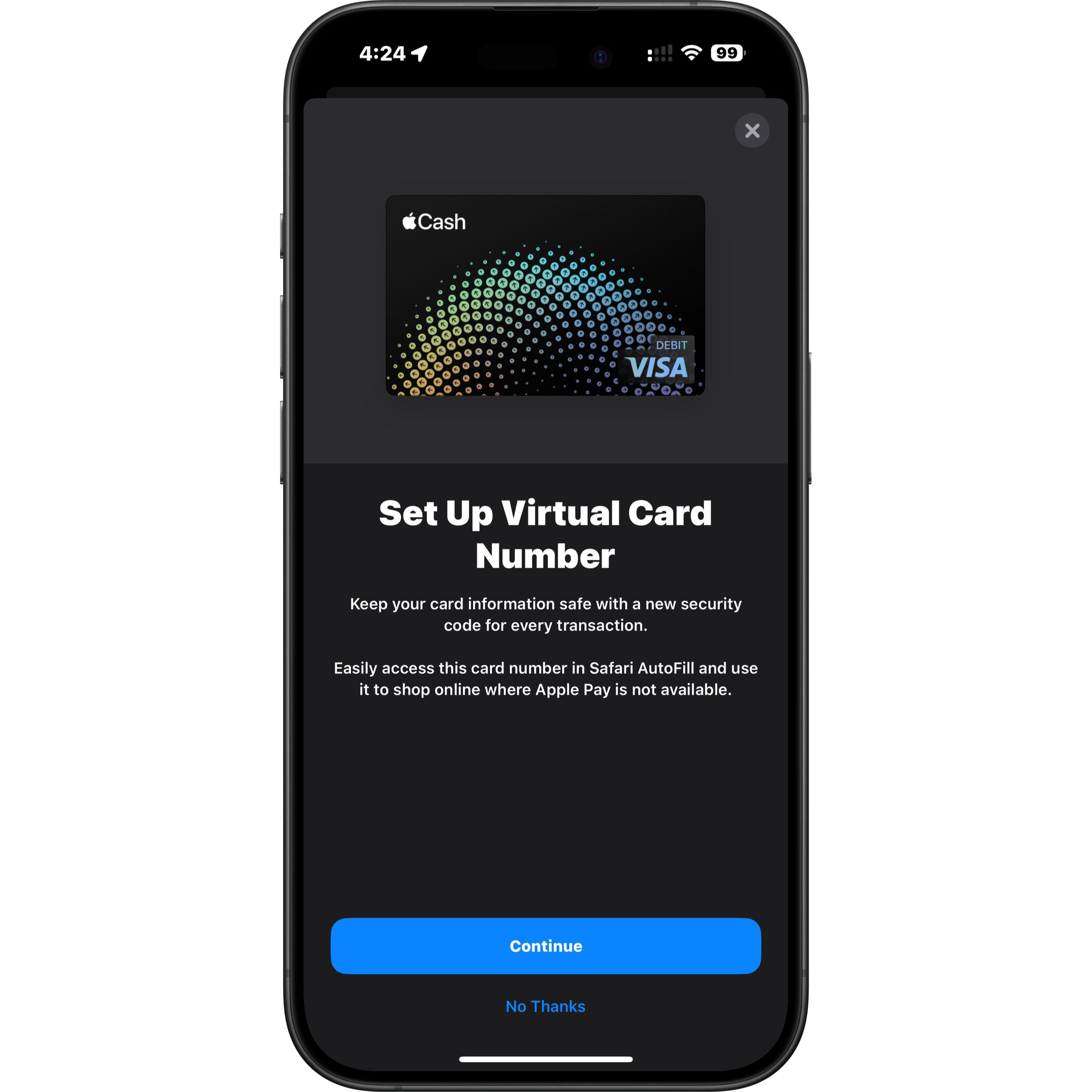

In den Vereinigten Staaten experimentiert Apple aktuell mit einer neuen Funktion für die Nutzer von Apple Cash. Anwender der Zahlfunktion sollen mit iOS 17.4 die Möglichkeit erhalten, diese auch dort einzusetzen, wo Apple Pay nicht als Zahlungsmittel akzeptiert wird.

Apple Cash mit virtueller Kartennummer

Dafür erhalten Anwender zukünftig eine virtuelle Kartennummer, mit der sich Bestellvorgänge in Onlineshops abschließen lassen, die ausschließlich reguläre Kreditkarten akzeptieren.

Sowohl die Apple Card als auch die Apple Cash Funktion, die in den Vereinigten Staaten zum schnellen Bargeldtransfer unter Freunden und Familienmitgliedern genutzt wird, sind hierzulande (noch) nicht verfügbar. Dafür arbeiten die Mitgliedstaaten der Europäischen Union jedoch an der Einführung des digitalen Euro. ifun.de berichtete:

- Der „digitale Euro“ kommt: Europa will eigenes Apple Pay

Geplant ist eine digitale Währung, die das Bargeld innerhalb der europäischen Union ergänzt und Transaktionen möglich macht, ohne dass dafür Gebühren anfallen. Damit soll der digitale Euro direkt mit Apple Pay und PayPal konkurrieren, für hiesige Händler und Käufer wegen der wegfallenden Gebühren aber deutlich attraktiver sein.

Geplant ist auch die Einführung von direkten Überweisungen zwischen mobilen Endgeräten (online und offline) sowie eine generelle Verpflichtung, dass Unternehmen den digitalen Euro auch akzeptieren müssen.

Live-Debatte am 19. Februar

Grundsätzlich also eine spannende Entwicklung, über die der Bundestag am kommenden Montag debattieren wird. Am 19. Februar wird sich der Finanzausschuss ab 13:00 Uhr mit dem digitalen Euro befassen. Die Debatte wird live auf der Webseite des Bundestages übertragen.

Unter anderem soll hier auch über Anträge aus der Opposition gesprochen werden, die die Einführung des digitalen Euros hierzulande von einer Parlamentsmehrheit abhängig machen wollen (PDF-Download) oder auch fordern, dass die Zentralbanken des Eurosystems keine digitalen Zentralbankwährungen ausgeben sollen dürfen (PDF-Download).

„Bares ist wahres“ und „die holen mir mein Geld weg“ in 3..2..1

:D bin auch mal gespannt wie sich das durchsetzen wird. Mir fällt aktuell noch nicht wirklich der usecase ein. Mittlerweile wird ja eh überall schon karte genommen oder Bargeld. Da erschließt sich mir noch nicht warum ich nun noch ein extra wallet haben sollte. Ich hab so zwar schon fast nie Bargeld dabei, bezweifle aber mal, dass der Obdachlose jetzt demnächst auch digitale Euro annimmt oder der letzte Bäcker vom Bargeld auf digitalen Euro wechseln wird (und dabei die kartenzahlung auslässt). Wenn es wirklich mal absolut private Bezahlung sein soll, dann vertraue ich dann doch eher noch aufs Bargeld als auf einen „garantiert sicheren digitalen Euro“. Dafür ist man in den letzten Jahren was das Thema „sichere Nutzerdaten“ angeht ja doch zu häufig enttäuscht worden.

Da im Rahmen dieser Transaktion ja dann der teure Mittelsmann fehlt, fallen halt die teilweise doch recht hohen Gebühren der Zahlungsdienstleister weg bzw. Können erheblich reduziert werden. Ist ja heute immer noch nichts ungewöhnliches, dass nur Girocard akzeptiert wird, weil die anderen Gebühren zu hoch sind. Wird also eher eine weitere Option darstellen und vielleicht Geschäfte überzeugen, dass man zumindest diese digitale Option anbietet.

Richtig, nur darum geht es beim Digitalen Euro,

Kontrolle des Bürgers durch die Behörden ;)

Du scheinst ja kein Problem mit Kontrolle zu haben, mir ist die Anonymität von Barzahlung allerdings elementar wichtig.

Nicht weil ich was zu verbergen habe, sondern, weil es andere einen sch… angeht wann ich wo und was bezahle.

Ende der Durchsage!

1+++++++++++++

Genau so sehe ich es auch!

Dann willst du doch etwas verbergen!

ja, die privatsphäre.

100% Zustimmung.

Wir schauen was wird.

Der digitale Euro macht durchaus Sinn.

Wir haben ja quasi die Uralte Bezahlmethode via Debit/Credit Karte einfach 1:1 aufs Smartphone kopiert (die wegfallende PIN mal ausgenommen). Obwohl es gar keine Kartensysteme wie Girocard, Visa & Co mehr braucht.

Ich bin zumindest gespannt und sehe dem digitalen Euro positiv entgegen.

Richtig. Leider haben wir uns auf das teuerste Bezahlsystem (die Kreditkarte) geeinigt.

Das zeigt, wie schwach reguliert und wie konkurrenzlos die Banken weltweit sind.

Ich bin auch mal gespannt, vor allem über die Umsetzung. Man sollte nichts, was man nicht vorher zumindest mal versucht hat, auszuprobieren verteufeln.

So ist es, denn bei digitalen Gütern kann und wird alles mitprotokolliert.

Von der ersten Packung Haribo bis zum Sargnagel.

Daraus lassen sich Profile erstellen, und die Leute sind erpressbar im Zweifelsfall.

Daher hast du recht und die anderen offensichtlich keine Ahnung, was ihnen blüht.

Also Haribo und Sargnägel sind keine digitalen Güter.

Und dann erkläre doch bitte mal, wie mich das Wissen um meine Käufe von Haribo und Sargnägel erpressbar macht.

Bisschen arg viel Paranoia, gepaart mit Geltungsbedürfnis.

Wie kann man eine digitale Währung befürworten? Bargeld ist Freiheit.

Warum ist Bargeld Freiheit und digitales Geld nicht?

Weiß er selbst wohl nicht wirklich

Höchstens, dass er seinen Barber bezahlen kann

Weil Bargeld dir gehört, digitales Geld deiner Bank.

Weil sein Name in Wirklichkeit „Fat Tony“ ist ;-)

und du hast dein analoges Geld nur unter dem Kopfkissen?

Wenn dein Geld auf dem Konto liegt, „gehört“ es auch deiner Bank. Du müsstest nach deiner Argumentation also am besten dein gesamtes Barvermögen immer im Haus haben, damit es jederzeit dir gehört. Ich frage mich, ob du gelegentlich online einkaufst oder deine Miete oder sonstige Zahlungen überweist, dafür müsstest du natürlich Geld auf der Bank haben, das dir gar nicht „gehört“.

Weiß „er“ schon selbst. „Er“ denkt sich aber bei einigen Antworten hier, dass bei einigen das selbstständige denken scheinbar nicht mehr funktioniert und es nicht lohnt den Schafen zu antworten.

In dem man z.b. kein Verschwörungstheoretiker ist und so einen Unsinn wie „Bargeld ist Freiheit!“ denkt.

Man muss doch nicht gleich ins extreme schwenken.

Sicherlich ist Bargeld in einigen Sachen vom Vorteil, aber hilft halt alles nichts wenn die Kohle irgendwann weniger wert ist.

Naja ist doch einfacher und in 99% der Fälle auch vollkommen ausreichend. Bargeld ist am Ende auch egal, man weiß zwar nicht wie viel du irgendwo ausgegeben hast. Sobald du aber dein Handy dabei hast weiß mind. Apple wo du bist und wenn du vorher kurz gegoogelt hast weiß auch Google wo du hin willst. Ich würde mal sagen so vorsichtig sind dann doch die wenigsten :D

Bargeld ist halt mit enormen Kosten verbunden. Zudem neigt Bargeld dazu geklaut zu werden. Klar man kann auch gehackt werden, dabei entsteht aber im normalfall kein physischer Schaden. Auch der Transport ist billiger, da kein Geldschrank durch die Republik gekarrt werden muss. Und wenn wir unsere Demokratie verteidigen muss man sich auch keine Sorgen machen, wer was über meine letzten Einkäufe weiß

Markus: komplett bei dir, wenn diese Kostenersparnisse aber an mich weitergegeben werden.

Filialen werden geschlossen, wird alles nur noch digital gemacht, der Support ist in irgendwelchen armen Ländern aber gespart wird nicht am Kunden.

@Markus das stimmt, ich hatte jetzt nur aus Sicht der endkunden gedacht. Aber ja Bargeld hat mehr Nachteile als aktuelle Vorteile, gerade heutzutage.

Ich kann diesen Schwachsinn nicht mehr hören. Bargeld heißt nicht Freiheit, Freiheit heißt wählen zu können wie ich bezahlen möchte. Wenn nur Bargeld akzeptiert wird habe ich keine Wahl also auch keine Freiheit. Daher sollte mindestens eine bargeldlose Zahlungsmethode neben dem Bargeld verpflichtend für alle Händler sein

Genau so ist es!

Alle die das befürworten, schaut nach China!

SozialCreditSystem

Alles Digital = vollständig Kontrolle und Überwachung!

Widerspricht dem Gedanken von Demokratie!

Verstehen die meisten erst wenn es soweit ist! „Tut uns leid. Sie können ein nächstes Smartphone erst wieder in 4 Jahren kaufen. Sie können von ihrem Vermögen nur noch 100 Taler für den Rest des Jahres für Sprit ausgeben. Ihr Guthaben verfällt jeden Monat um 5%. Sie können nur noch Haferflocken kaufen, da sie sich nicht von X und Y distanziert haben!“

„Ihr Guthaben verfällt jedes Jahr um 5%“ nennt sich Inflation und da ist Bargeld mehr als alles andere von betroffen :D

Die Idee ist eigentlich gut, nur habe ich große Zweifel bei der EU, ob das in der Realität wirklich so toll und ausgereift wird..

So lange es in einem digitalen Land wie Estland entwickelt wird und nicht in Möchtegern-Digi-Deutschland, sehe ich da kein Problem.

@Macel

Genau so sehe ich das auch. Ich hoffe die machen es „ordentlich“ und nicht typisch deutsch mit Wenn, Aber und PIN per Brief.

Es ist erschreckend, wie schnell man gleich als Verschwörungstheoretiker, Schwurbler, Querdenker bezeichnet wird.

Wenn manche lieber mit Bardgeld zahlen wollen ist das doch in Ordnung?

Beispiele gibt es doch genügend was an Schabernack getrieben werden kann.

Nimm das Beispiel China. Social Credit System, du versößt oder bist Regierungskritiker? Zack, du kannst nicht mehr ausreisen und deine Konten werden eingeschränkt. Wie zahlst du dann noch?

In keinem anderen Wirtschaftsraum werden Datenschutz und Verbraucherrechte so hoch angesehen wie in der EU. Derzeit zahlen die meisten Leute digital über US-Unternehmen, sei es Apple, Google, PayPal, Mastercard, Visa oder Amex.

Wenn es eine europäische Alternative gibt, die sowohl die Interessen nach Datenschutz und Sicherheit bietet, dann ist das generell sehr zu begrüßen. Denn ihr „Bargeldzahler“ seid eine aussterbende Generation. Mein Friseur, der früher nur Bargeld genommen hat besteht jetzt auf Kartenzahlung, seitdem man ihn kurz vor Feierabend beraubt hat. Bei Gravis, Kuhmune, Freenet, selbst bei meiner Versicherung kann man nicht mehr bar zahlen. Die Kosten bei Barzahlung sind für einen Händler nun mal extrem hoch.

Wieso nimmst du mal wieder meinen Pseudonym? Warum?

Meine persönliche Meinung: Stefan hat Recht. Natürlich bietet Bargeld eine gewisse Freiheit. Jetzt komm bitte keiner mit: hast Du etwas zu verbergen, wenn ich argumentiere, dass wir alle durch nicht Bargeldzahlung schon sehr, sehr gläsern geworden sind. Deine Bank weiß genau, wo Du einkaufst, und wenn dann noch sonstige Karten im Spiel sind, dann kennt Dein Händler exakt Deine Einkäufe. Ob das so prickelnd ist? Damit verteufle ich keineswegs die Kartenzahlung – aber mit Bargeld entscheide ich schon noch selbst, wer weiß, was ich wo wann gekauft habe.

Wer allerdings gewohnt ist, auf Facebook, Instagram und Co sein Leben zu präsentieren, dem ist Bargeld eh Wurscht.

Wenn du mit Apple Pay zahlst weiß deine Banke eben nicht was du so Einkaufst.

Deine Bank weiß wie bei jeder anderen Kartenzahlung, wo du mit Apple Pay einkaufst – schau einfach mal auf die Kreditkartenabrechnung. ;)

Nur dem Händler bzw. dessen Acquirer wird bei Zahlungen via Apple Pay zusammen mit einem Zahlungstoken die anonyme DAN (Device Account Number) präsentiert. Das Zahlungsnetzwerk (Visa, MasterCard, etc.) fragt mit dieser allerdings die PAN (Personal Account Number) beim TSP (Token Service Provider) ab, kontaktiert die kartenausgebende Bank und lässt die Zahlung von dieser autorisieren.

Ich lese in letzter Zeit häufiger, Zahlungen mit Apple Pay wären völlig anonym – woher kommt dieses Gerücht? Apple selbst spricht auch nur davon, die Kartennummer nicht an Händler weiterzugeben und selbst keine Transaktionsdetails zu speichern.

Klasse, dass du es als deine persönliche Meinung darstellst.

Das kann man besser verstehen und respektieren.

Und du bist dir im Klaren darüber, dass Fiat-Geld in gedruckter und in elektronischer Form nahezu den gleichen Wert hat, nämlich nur einen mit Vertrauen.

„Bargeld gehört dir“ ist natürlich Unsinn, aber da hat die Zeit für einen Blick in die Geschichtsbücher halt nicht mehr gereicht.

#IT verstehe Deine Antwort wirklich nicht.

Bargeld gehört Dir?

Blick in die Geschichtsbücher?

Du darfst mich gerne aufklären.

@Häsin: Er meint damit, dass Bargeld jederzeit entwertet werden kann. In Ländern mit extrem hoher Inflation ist Bargeld generell schon mal schlecht. Z.B. in der Türkei bekommst Du eine menge Zinsen schon auf auf dem Girokonto, das ist zwar immer noch deutlich weniger als die Inflation, aber Bargeld ist da die mit Abstand schlechteste Option. Auch in Argentinien war dein Bargeld von heut auf morgen 50% weniger wert.

Lustig finde ich den Satz: „wenn dann noch sonstige Karten im Spiel sind, dann kennt Dein Händler exakt Deine Einkäufe.“ – das sind dann wohl die Leute, die wegen Datenschutzbedenken bar zahlen, aber bitte mit Payback um die Punkte zu bekommen. Wenn ich mit Karte zahle, weiß meine Bank zwar wo ich zahle, aber nicht was ich gekauft habe. Und glaube mir: Die Banken interessiert es nicht, wo Du was kaufst, sie analysiert nur, im Falle einer Kreditvergabe, wieviel Du z.B. für Lebensmittel im Monat brauchst um dein frei verfügbares Einkommen zu berechnen. Solange Du aber keinen Kredit haben willst, ist es der Bank völlig egal, wo und wofür Du dein Geld ausgibst.

Barzahler sind da generell „Kreditunwürdiger“ weil sie für die Bank ein größeres Risiko darstellen. Denn die Bank weiß nicht, ob Du die 1000 EUR, die Du abholst verkonsumierst oder im Kopfkissen versteckst – da wird immer der schlechteste Fall angenommen.

Und glaube mir, keine deutsche Behörde interessiert sich für dein Konto, dafür haben sie nicht einmal die technischen Mittel – geschweige denn das Personal. Lediglich das Finanzamt kann -bei begründetem Verdacht auf Steuerhinterziehung- auf dein Konto zugreifen. Dann ist aber der Barzahler generell verdächtiger als der Kartenzahler.

Selbst für die Polizei ist es unheimlich schwer an Kontenumsätze zu kommen, das geht immer nur mit richterlicher Zustimmung und nur in sehr begründeten Verdachtsfällen.

Ich habe all das in meiner Familie: Polizisten, Finanzbeamte, Steuerberater, Banker – die bestätigen alle nur, dass es nahezu unmöglich ist Geldtransaktionen von Einzelpersonen zu verfolgen. Wie geschrieben: Es fehlt schon allein an Personal das selbst bei begründetem Verdacht zu machen.

@Thom:Du hast vollkommen recht, es gibt in deutschen Behörden zu wenig Personalmangel kaum die technischen Möglichkeiten, um alles zu verfolgen. Aber solange du am SWIFT – System teilnimmst, und das tun alle, die ein Bankkonto haben, dann kann alles an Geldbewegungen, was du über deine Bankkonten laufen lässt, sogar Sekundengenau nachgewiesen werden. Bis zu dem Konto, wo jeder einzelne Cent dann landet. Und zwar in den USA. Auch da hat man sicherlich anderes zu tun, aber wenn das von Regierungs – bzw Behördenseite jemand will, dann können die über jeden Teilnehmer wissen, wieviel er wann und wofür bezahlt hat. Soweit ich weiß, ist in den USA jede Firma verpflichtet, auf Anforderung sämtliche Daten an zB Strafverfolgungsbehörden weiterzugeben. Dagegen können weder deutsche noch EU – Gesetze irgendetwas ausrichten.

@Thom

Dir kann ich ja nur danken für Deine umfassende Aufklärung

Jeder bekommt eine wallet auf sein Mobil und darauf seine CBDCs. Das ist dann programmierbar und nicht jeder kann alles kaufen oder die CBDCs laufen morgen ab. Bargeld läuft noch eine Weile nebenher aber das werden sie uns vermiesen mit z. B. Gebühren beim abholen und CBDCs sind umsonst. Wir sind und werden noch gläserner. Von jedem wird jede Transaktion bis in alle Ewigkeit aufgezeichnet werden. Wir werden Geld wie SMS oder E-Mail versenden. Aber erst dann wird digitales Geld massentauglich.

Ich sehe schon die Zeiten kommen in denen mich ein Handwerker mit „Guten Tag“ begrüßt, statt mit „Brauchen Sie eine Rechnung?“

Die EU will was wieder was Eigenes… na super. Das wird ja wieder ein teurer Spaß der zu nichts außer Gerede und langen Gesichtern führt. Hoffentlich wird das Projekt nicht von der EU an die Postbank fremdvergeben. ;)

Wenn 27 Länder ein gemeinsames Zahlungssystem haben, dann dürfte das Milliarden einsparen – aber EU ist ja sch…

Der Gedanke beim „digitalen Euro“ ist ja die Anonymität bei der Bezahlung – genau wie bei der Barzahlung. Wenn man seine Wallet auflädt, ist es nicht anders als bei Bargeld und dem Abheben am Bankautomaten – die tatsächliche Bezahlung erfolgt dann anonym und lässt sich eben nicht nachverfolgen.

Der digitale Euro entspricht somit Bargeld – nur eben digital und wird von der Europäischen Zentralbank gemanagt (also wie Geld drucken).

Digitales Geld anonym? Genau das wollen sie nicht! Sie wollen wissen für was du und ich dein Geld ausgeben. Wenn du Zuviel co2 verbrauchst kannst du kein Benzin taken oder nicht in Urlaub fliegen. Warum wird Mondeo verbannt?ist zu anonym!

Zum digitalen Geld gibt es noch einen ID Chip unter die Haut hinzu. Alles mit Social Score verbunden.

Der Mondeo ist eine Mittelklasse Limousine von Ford und wird deswegen in Europa nicht mehr vertrieben, weil die Nachfrage zu gering ist.

Du glaubst den Scheiß wirklich, oder?

Geld ausgeben für was man will? Das wird mit dem digitalen Euro der Europäischen Zentralbank nicht mehr funktionieren. Ein aktuelles Papier aus dem deutschen Innenministerium, das die technischen Richtlinien des CBDC-Euros behandelt, ist hier eindeutig: Der digitale Euro wird „programmierbar“ sein. Auf Deutsch: Der digitale Euro kann zweckgebunden werden. Über den eEuro wird sein Besitzer nicht frei verfügen können, sondern so programmiert sein, dass er nur für das ausgegeben werden darf, was erlaubt ist.

Das heißt Überwachung, was ihr mit dem „Geld“ macht! Passt es nicht, wird das Konto geschlossen!

Denkt mal genau drüber nach!

Bargeld ist gelebte Freiheit.

Selten so einen Quatsch gelesen.

Das ist alles andere wie Quatsch. Das wird die totale Kontrolle!

Da hatten wohl diese sogenannten „Verschwörungstheoretiker“ doch recht Zwinkersmiley.

Bö, Depperle. Wie üblich liegst du, wohl bedingt durch deine Uninformiertheit, falsch.

Ich nutze Ifun nur noch wegen den Kommentaren :D

Die Staaaten werden eine unabhängige Währung torpedieren so lange sie können, denn sie verdienen dann nicht mehr mit – es geht gar nicht um Kontrolle!!

Unser gängiges Geld ist eine Schuldenwährung, es wird neues gedruckt wenns benötigt wird, darauf ist unser Wohlstand aufgebaut.

Mag sein, aber das Thema des Artikels ist der digitale Euro.

Zum Papier des BMI:

Ein aktuelles Papier aus dem deutschen Innenministerium zum CBDC-Euro belegt alle gängigen (angeblichen) Verschwörungstheorien: Über den digitalen Euro wird man nicht frei verfügen können.

Geld ausgeben für was man will? Das wird mit dem digitalen Euro der Europäischen Zentralbank nicht mehr funktionieren. Ein aktuelles Papier aus dem deutschen Innenministerium, das die technischen Richtlinien des CBDC-Euros behandelt, ist hier eindeutig: Der digitale Euro wird „programmierbar“ sein. Auf Deutsch: Der digitale Euro kann zweckgebunden werden. Über den eEuro wird sein Besitzer nicht frei verfügen können, sondern so programmiert sein, dass er nur für das ausgegeben werden darf, was erlaubt ist.