App-Konto mit Apple Pay

C24 wirbt mit Tagesgeldverzinsung um Kunden

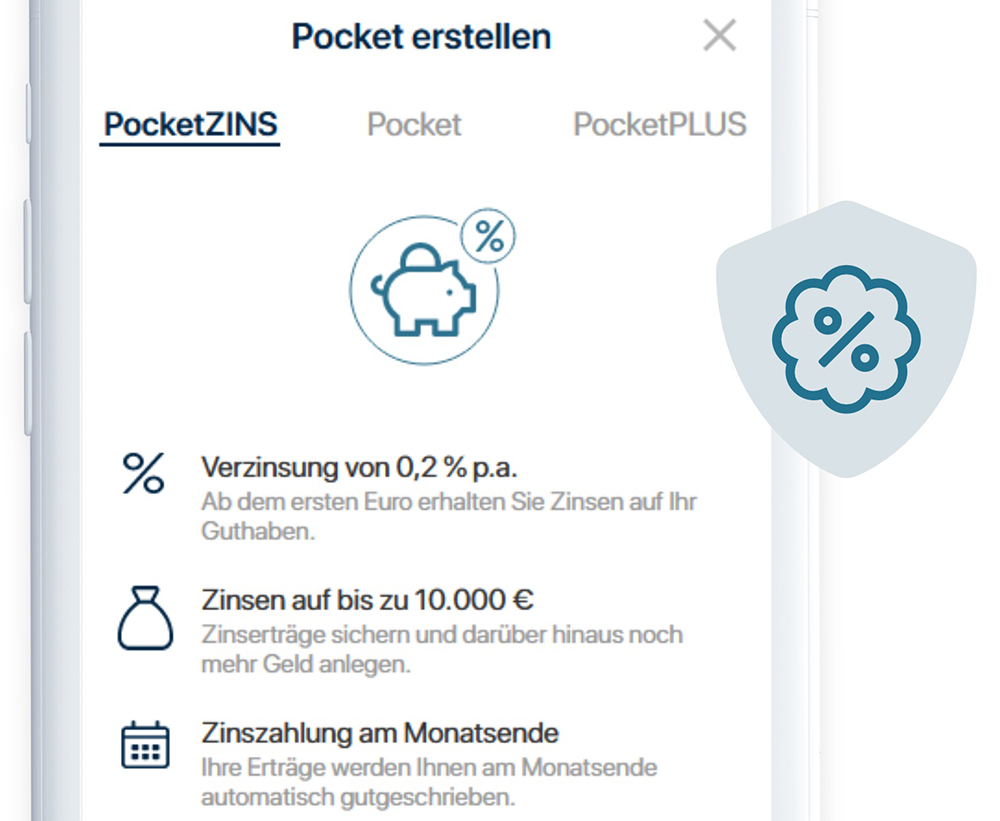

Wenn wir spekulieren müssten, würden wir die PocketZINS-Aktion der App-Bank C24 darauf zurückführen, dass sich nicht in gewünschtem Umfang Neukunden finden. Je nach Kontomodell lassen sich hier jetzt zwischen 500 Euro und 10.000 Euro mit einem jährlichen Zinssatz von 0,2 Prozent als Tagesgeld anlegen.

0,2 Prozent ist nicht viel, in Zeiten von Negativzinsen aber dennoch bemerkenswert. Als Ableger des Vergleichsportals Check24 positioniert sich C24 mit drei Kontovarianten im mittlerweile stark umworbenen Neo-Banking-Bereich, von deinen eine gebührenfrei ist, aber auch mit nennenswerten Einschränkungen kommt. So kann man mit C24 Smart maximal zweimal pro Monat Geld abheben, es sei denn, es laufen monatlich mindestens zwei Lastschriften über das Konto, mit denen man „Verbindlichkeiten aus Dauerschuldverhältnissen“ erfüllt, also beispielsweise Stromkosten, Versicherungen oder den Handyvertrag bezahlt.

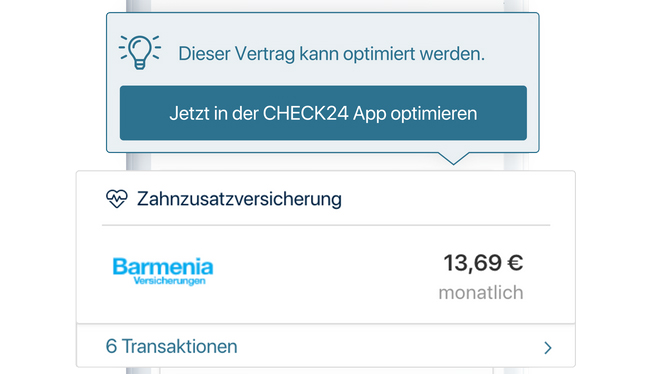

Was bei solchen Anforderungen im Hintergrund steht, wird klar, wenn man einen Blick auf die Zusatzfunktionen solcher Banking-Angebote wirft. Tatsächlich kostenlose Girokonten sind längst ausgestorben und die Betreiber suchen stetig neue Wege, um ihre Kosten zu decken. Neben dem Angebot von Zusatzleistungen und Versicherungen ist insbesondere die sogenannte Vertragsoptimierung ein beliebtes Mittel, um durch Vertragsvermittlung Provisionen von Partnern zu erhalten. C24 führt dergleichen im Rahmen einer automatischen Analyse der Kontobewegungen durch, und will „Sparpotenziale“ und Preiserhöhungen mit Hilfe von künstlicher Intelligenz erkennen. Damit verbunden werden über den Mutterkonzern Check24 „Optimierungen“ vorgeschlagen.

Bislang erkennt C24 eigenen Angaben zufolge Versicherungen, Energiekosten, Festnetz- und Mobilfunkverträge, weitere Vertragsarten sollen folgen.

App-Banken mit Apple Pay – Was könnt ihr empfehlen?

C24 ist nicht die einzige „App-Bank“, die mit Apple Pay und kostenlosen Konten lockt. Es ist mittlerweile schwer, in diesem Bereich den Überblick zu behalten. Von daher sind eure Erfahrungsberichte und Tipps mit Blick auf gute und vor allem seriöse Dienstleister in diesem Bereich in den Kommentaren herzlich willkommen.

Erstmal danke für diesen Tipp!

Aber wie Ihr schon schriebt: 0,2 % – hier beim kostenlosen Modell bis 500 €.

Ich hatte schon an eine auskömmliche Tagesgeldanlage gedacht… :-)

Ich bin mit der DKB nach wie vor zufrieden.

Ich mag meinen Schreibtischstuhl. Der ist toll!

ist der rot?

Ich habe neulich einen Kamerakku von einem Drittanbieter gekauft, der ist rot. Den mag ich aber nicht so gerne wie den originalen, welcher schwarz ist.

Wie viel Speicher?

+1 hier auch – und (noch, wer weiß was mal kommt) kostenlos

Hab ein Tagesgeldkonto bei der Openbank. Aktuell 0,25% ohne Grenze nach oben …

Konto/KK sind kostenlos und die App ist okay. Allerdings sitzen die in Spanien (gehört zu Santander), deshalb spanische IBAN … nutze es nur für das Tagesgeld.

+1

Hört sich aber bei Trustpilot nicht sehr vertrauenswürdig an…

Ich glaube, einige stören sich an der ausländischen IBAN. Als Gehaltskonto würde ich es deshalb auch nicht unbedingt nutzen. Probleme hatte ich bisher jedenfalls nicht. Überweisungen gehen schnell und zu jeder Bewegung kommt ne Benachrichtigung.

Die erste Sammelüberweisung an Gehältern hat die Bank meiner Kanzlei zunächst blockiert, angerufen und gefragt, ob die erste Überweisung auf ein litauisches Konto in 26 Jahren ernst gemeint sei. Kolleginnen und Mandanten haben auf ihr Geld gewartet – es aber am Ende bekommen.

Das Jobcenter wollte erst nicht überweisen, nachdem ich Ihnen aber per Mail mitteilte, dass sie dazu verpflichtet sind und dass ich mein ursprüngliches Konto aufgelöst hatte klappte es. Vielleicht lag es aber auch an dem kurzen Exkurs zum Thema IBAN-Diskrimierung und EU-Recht. Ich hatte selbst geschrieben und meine Kollegin meinte, es könnte von einem Anwalt stammen.

Die können alle, wenn Sie wollen mit einer ausländischen IBAN arbeiten. Welche europäische Richtlinie nämlich nicht einhält, kann in Deutschland an die BaFin gemeldet werden. Und die wirklich niemand gegen sich aufbringen

Ja die BaFin ist echt aktiv – sieht man ja bei CumEx usw. :-D

Wäre eine interessante Option. Leider ist C24 etwas „anspruchsvoll“ was ihre Kunden angeht. Heißt, mit etwas weniger optimalen Schufa ist man dort kein gern gesehener Kunde. Kann man einerseits verstehen, schade ist es trotzdem.

Das ist ja immerhin ein Euro den ich dann von der Bank an Zinsen bekomme pro Jahr.

Wenn auch nicht kostenlos, ich bin mit der comdirect und MLP Bank ganz zufrieden.

Ich hab jetzt wirklich mehrere Neo Banken ausprobiert – das fairste und beste Angebot hat m E derzeit wirklich Vivid – da ist alles dabei: Kostenlose Pockets, Merallkarte, Bonusprogramm, Aktien- Krypto- und Edelmetall Kauf ist möglich (auch wenn über Derivate) – alles Bestens.

Einzige Herausforderung bei der kostenlosen Variante: nur 200 Euro Abhebungen pro Monat (das kann man mit der kostenlosen BarclayCard lösen)

Die Barclaycard ist auf jeden Fall eine sinnvolle Ergänzung zu den Konten. Man muss nur unbedingt den Rückzahlungsbetrag auf 100 % setzten am Anfang. Dann hat man alle Vorteile einer Kreditkarte praktisch komplett kostenlos

Yo, die haben alles, nur kein Dispo haha

@Stuemmantel:

Ist doch um so besser. Dann kommt der Eine oder Andere vielleicht nicht in Versuchung Geld auszugeben, das er nicht hat.

Ne, ist nicht besser. Ich wäre durch mein Studentenleben ohne Bafög gar nicht durchgekommen, wenn die Commerzbank nicht so großzügig gewesen wäre. Habe nur im 4 stelligen Dispo gelebt. Sowas hat mir sonst niemand gegeben.

Wenn du KONSTANT im Minus bist und sich as nicht fortwährend erhöht ist es wirtschaftlicher, das EINMAL per Kredit mit niedrigeren Zinsen auszugleichen und dann nicht mehr reinzurutschen.

Wer konstant im gleichmäßigen Minus ist, der plant falsch, denn Ein- und Ausgaben halten sich offensichtlich die Waage, wer sein Minus immer weiter ausbaur, der hat andere Probleme.

Nee, natürlich wurde auch erhöht. Mal etwas mehr, gewesen und mal weniger, wenn es z. B. Weihnachtsgeld auf Arbeit gab. Es gibt Leute, die leben im Dispo. Einige Banken gewähren diesen aber diese neuen Mobile Banken tun das in der Regel nicht. Deshalb bin ich froh, dass es noch alte Banken gibt.

Bei den aktuellen Zinsen ist man bescheuert wenn man ‚im dispo lebt‘ …

Tagesgeld ist heute auch nur noch ein schlechter Witz. Wer macht das bitte noch?

Legst du dein Geld bis zum letzten Cent anders oder gar fest an?

Nein aber wegen 0,2% mache ich mir nicht die Mühe und eröffne Konten bei irgendwelchen Banken.

Nein, aber für das Geld was ich nicht anlege lohnen sich die 0,02€ auch nicht :D

Ich, 80 Jahre alt. Gibts eine lukrativere Lösung?

Aktien/ETSs ist aktuell das Mittel der Wahl als Ersatz fürs Tagesgeld. Gibt ja auch genügend billig Broker.

ETF sind kein Ersatz für Tagesgeld. Tagesgeld ist aber auch nicht dafür da Rendite zu bringen. Tagesgeld ist geparktes Geld das kurzfristig verfügbar ist. Also als Notgroschen oder als Spardose für zeitnahe geplante Ausgaben (Urlaub etc). Wer in ETF investiert sollte dies immer mit einem Langfristigen Zeithorizont tun, also min 10 bis 15 Jahre oder länger. Somit ist das Geld langfristig gebunden um Rendite zu erwirtschaften. Wer weniger Risiko affin ist und die Börsen scheut sollte nach Festgeld Ausschau halten und dort sein Geld in einer Zinstreppe anlegen. Zum Thema Finanzen und wie man sein Geld verwaltet und sinnvoll vermehrt kann ich Finanztip mit Saidi (auf YT und als Podcast) empfehlen.

Ach was. Man kann ETFs auch kurzfristig laufen lassen oder jederzeit Geld rausziehen. Auch wenn dann nicht das maximale Potential rausgezogen wird, ist es immer noch erheblich lukrativer als alles andere. 0,2% Tagesgeldgedöns generiert nicht mal soviel wie das Flaschenpfand für Leergut, welches ich einmal pro Monat zum Rewe bringe.

Danke @Karl ja ETFs waren Mal für langzeitanlagen gedacht. Können aber auch für extrem kurze Zeiträume genutzt werden. Gerade bei den billigbrokern ist das Geld dort genauso flexibel wie bei einem tagesgeldkonto. Dort kriege ich auch in maximal 2 Tagen (dann verkaufe ich aber auch eher nachmittags) mein Geld zur freien Verfügung. Wer seine Ausgaben auf 2-3 Tage im Voraus nicht planen kann hat gänzlich andere Probleme als die Rendite :D

Es geht bei ETF und Langzeit eher nicht um „kurzfristig“ abholen, sondern eher darum, dass man bei ETF auch mal ein Tal durchschreiten können muss.

Ansonsten kann es halt auch mal sein, dass man weniger raus bekommt als man rein hat.

Im besten Fall verkauft man auch ETF auf dem Gipfel und kauft wieder im Tal.

Aktien sind Ausbeutung pur – oder wer erwirtschaftet die „zu erwartende“ Dividende?

Alter Schwede. Extrem uninformiert! Such dir Hilfe! Im Netz gibt es massig Informationen was Aktien sind. Du weißt es offensichtlich nicht.

Bezüglich der Frage am Ende: ich kann die N26 empfehlen. :-)

Nie wieder N26. Wenn du irgendein Problem hast, dann ist dies wohl die inkompetenteste Bank die es gibt. Ich kann dir (als ehemaliger Metal-Kunde) mehrere Chats mit dem Kundendienst zeigen, die gehören eigentlich auf die Witz-Seite einer Zeitung. Da haben sie irgend einen Ranschid vor das Keyboard gesteckt und gesagt : „tipp mal ein paar Buchstaben“. Metal-Kunde bei N26=gleicher Service wie ein Gratis-Kunde.

Ranschid? Was bedeutet das denn?

Ranjid. Sorry. Best of Ranjid (Was guckst du?!) – YouTube

Kann dir zustimmen, nutze das kostenlose N26 jetzt seit gut 2 Jahren als Hauptkonto und bisher 0 Probleme.

Würde es zwar nicht als hauptkonto nutzen aber als „jeden Tag“ Konto echt auch das beste was ich bisher gehabt habe. Da kommt maximal die Commerzbank dran, die DB ist echt mit ihren Leistungen im letzten Jahrhundert hängen geblieben.

Kostenlose Variante:

Dort hat man sehr gute Konditionen. Bei N26 hat man leider bei der kostenlosen Variante keine Aufrunden Funktion. -> erst ab der 4,99/Monat Variante.

Ich würde aber auf jeden Fall N26 für 4,99/Monat nehmen als

sowas wie Bunq. Die ändern permanent Sachen zum Nachteil der Kunden!

Ich nutze schon lange die Fodor prepaid Karte mit Apple Pay. Für mich Top…

Ich nutze Crypto.com Debit-Visakarte.

Gibt je nach Karte bis zu 4% Cashback und Spotify, Netflix usw. sind umsonst

Erzähl mir mehr.

Musst du dafür monatlich crypto handeln?

Tolle Anlagemethode. Bekommst du auch 4% Cashback wenn du ein Mehrfamilienhaus in München kaufst? Oder wenigsten lebenslang Spotify und Netflix? Und das Geld aus dem Cashback legst du dann zu 0,2% aufs Tagesgeldkonto. :-)

Ich bleibe bei meinem ausgewogenen Aktiendepot. Da habe ich aktuell im Schnitt 6%/Jahr.

Keine Kosten, keinen guten Service.

Revolut ist meine Empfehlung

+kostenlose virtuelle Mastercards (Debit)

+günstige Mastercard Debit

+Pockets (ohne IBAN) für Lastschriften, Daueraufträge und regelmäßige Belastungen

+bis zu 10 Vaults (Unterkonten ohne IBAN) zum Apple Pay, Google Pay, Amazon Pay-Schnittstelle im Kartenmenü

+Echtzeitüberweisungen (kostenlos im EWR)

+Rechnung teilen (mit anderen REVOLUT-Kunden)

+Investieren ab Premium-Konto

+Wegwerf-Debitkarten (ab Premium)

+Kinderkonto mit Revolut Junior

+Karten kopierbar, sperrbar, benennbar

+automatische Betrugswarnungen

uvm.

+sicherer Login mit Handynummer und PIN

+ Betrieb auf Zweitgerät nach sicherem Login

-kein Dispo

-Litauische IBAN (nach einer Lektion in EU-Recht über IBAN-Diskriminierung lenkte aber sogar das Jobcenter ein statt Zahlungen zu blockieren)

Einwegkarten gibt es auch im kostenlosen Modell.

Preis / Leistung ist wirklich top bei Revolut!

Und schlechten Service kann einen bei jeder Neobank erwischen.

PS: Und Revolut kann auch Garmin Pay! über umweg Curve soll wohl auch Swatch Pay gehen.

Gut das ich damals noch in Bitcoins investiert habe… also wenns Geld knapp wird werd ich einfach 1 Bitcoin los und bin wieder flüssig…

Nuri ist mein Favorit aktuell. Keine Kontoführungen. Deutsches Bankkonto. Kostenlose Visa Debitkarte. Unbegrenzt oft Bargeld abheben weltweit. Keine Fremdwährungsgebühr. Wüsste nicht wo es das aktuell sonst noch gibt.

Bei Trustpilot schneidet Nuri teilweise schlecht ab. Besonders wenn es um Support geht. LoginProbleme, Kontosperrungen, Tagelang keine Antwort liest man dort.

Schon mal schlechte Erfahrungen gemacht?

Oder vielleicht jemand anderes?

Ich nutze Revolut seit Jahren und bin sehr zufrieden

Ich habe die Vantikcard. 1% Cashback für die Rente.

https://vantik.com/

Ich nutze die 1822direkt – kostenlos, Sparkassen-Automaten und Apple-Pay geht wohl mittlerweile auch (Letzteres ist mir aber egal).

Ich zahle in Naturalien: Salz, Getreide ab und zu mal eine Ziege oder eine Kuh.

Und ich dachte schon, der Karl holt sein Klabuster raus…

Hä?

Die DKB ist für mich der eiserner Verteidiger vom kostenlosen Girokonto, mit kostenloser Kreditkarte, Apple Pay und nun auch moderner App. Ich habe keine Gründe wechseln zu müssen.

Privat ING Diba, Firmenkonto bei Penta. Keine Ahnung was die kosten.. wahrscheinlich weniger als der iLappen… ;)

C24 täglich im Einsatz. Klappt alles reibungslos. Auch Service ist gut.