Schub durch Corona-Krise

Bitkom: 7 von 10 Personen wollen häufiger kontaktlos bezahlen

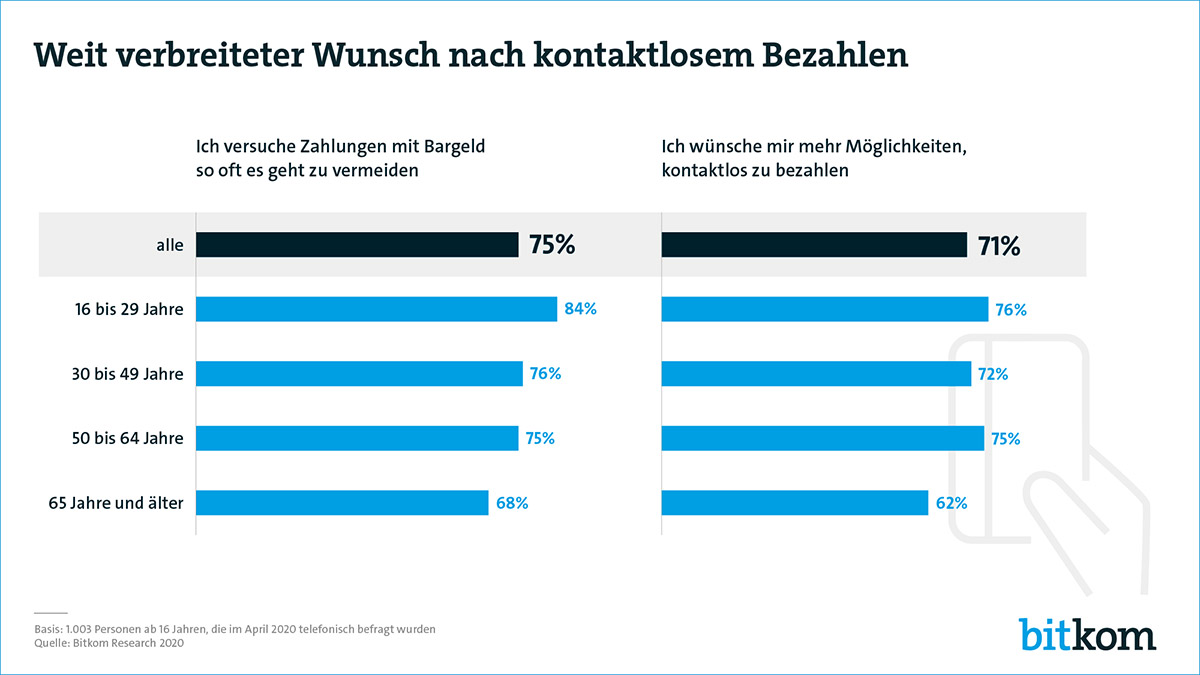

Der Branchenverband Bitkom bringt zu Papier, was so auch zu erwarten war. In Folge der Corona-Krise finden bargeldlose Bezahlverfahren steigenden Zuspruch. In einer Umfrage gaben drei Viertel der Befragten an, dass sie den Einsatz von Bargeld nach Möglichkeit vermeiden.

Interessant ist, dass dieser Trend alle Generationen erfasst. So äußerten 76 Prozent der 16- bis 29-Jährigen, 72 Prozent der 30- bis 49-Jährigen und 75 Prozent der 50- bis 64-Jährigen den Wunsch nach mehr Möglichkeiten, um kontaktlos bezahlen zu können. Selbst bei Senioren über 65 Jahren lag der Zuspruch noch bei 62 Prozent.

Es gibt kaum ein Verhaltensmuster, das durch Corona ähnlich stark verändert wurde wie das Bezahlen an der Kasse. Das kontaktlose Bezahlen mit Karte oder Smartphone ist nicht nur hygienisch, es geht auch schnell und ist sicher. Alle Händler, Restaurants und Cafés sollten ihren Kunden das kontaktlose Bezahlen ermöglichen.

-Bitkom-Präsident Achim Berg

Apple Pay wird in Deutschland mittlerweile von mehr als 30 Finanzinstituten unterstützt. Weitere Optionen bieten Google Pay sowie Insellösungen wie Garmin Pay. Ein großer Teil der in der Bitkom-Umfrage erfassten Personen wird allerdings keinen dieser Dienste, sondern schlicht die Kontaktlos-Funktion seiner Bezahlkarte nutzen.

Tja das Problem ist oft, dass nicht überall Kreditkarten akzeptiert werden und dann fällt ApplePay direkt raus… bleibt nur die Kontaklosfunktion der Girocard

Ich würde sagen, dass Problem ist, dass Apple Watch nur mit Kreditkarten läuft. Das Händler den Aufpreis für Kreditkarte gegenüber Girocard nicht bereit sind zu zahlen, finde ich durchaus nachvollziehbar.

Zumal es ja keinen richtigen Aufpreis mehr gibt . Das war mal , wurde nur die ganze Zeit als Argument verwendet wenn ein Geschäft keine Karte anbieten wollte

@kaktus1

Es gibt für Händler immer noch einen deutlichen Aufpreis von girocard gegenüber anderen Karten, dies ist weiterhin so. Zumindest bei den meisten Verträgen.

Da wurde bis heute auch nichts reguliert, es wurde nur die Interchange Gebühr (zwischen Bank und Kartendienstleister) geregelt, nicht die Gebühr zwischen Händler und Acquirer.

Trotzdem sind in modernen Acquirer-Veträgen die Gebühren für Kreditkarten etc in einem Rahmen, der einfach in der Kalkulation drin sein muss. Zumal vermutlich mehr Leute spontan einkaufen oder auch mehr einkaufen, der evtl nötige Lauf zur Bank hemt da dann doch teilweise.

Dann schaue dir die Verträge richtig an, Kreditkarten sind um ein Vielfaches teurer.

Wenn man noch einen Kreditkartenvertrag hat, in dem das seit 2016 auf Max. 0,3% bei Kreditkarten oder max. 0,2% bei Debit (girocard, Visa oder Mastercard Debit bspw.) gedeckelte Interchange (das bekommt der Kartenherausgeber) hat, dann sollte man zügig Nachverhandlungen führen oder die Händlerbank wechseln. Die Händelerbank Bzw. Der Acquirer legt einen Preis (Disagio) fest, von dem er u.a. das Interchange an die Kartenherausgeber weitergibt. Vom Rest deckt er seine Kosten und erzielt einen Gewinn. Die Interchange wurde in der EU reguliert, aber dabei nur die Einnahmen der Kartenherausgeber reduziert. Im Handel kam das nie richtig an, weil die Ersparnis in der Regel bei der Händlerbank kleben bleibt, die in den Vertägen mit dem Händler ein Disagio vereinbart hat, wovon das Interchange nur ein Bestandteil ist. Aber man muss dazu sagen, dass Apple vom Kartenherausgeber auch einen Anteil am Interchange kassiert. Damit ist Apple Pay auf jeden Fall für alle Beteiligten teuerer, weil es zusätzliche Kosten für den Kartenherausgeber bringt, die nun mal getragen werden müssen. Nichts ist kostenfrei. Das führt letztlich zu höheren Kontogebühren. CherryPicking wird schwieriger, wer kostenlose Konten und Karten will, muss unterm Strich auch einen Ertrag für die Bank, Kartenherausgeber und so weiter liefern, das kommt dann auch aus der Verwendung der Nutzerdaten für Cross Selling / Verkauf von Versicherungen, Bausparverträge, usw. Kunden, die nur Kosten produzieren, kann keiner brauchen, insbesondere auch nicht Apple. ;-)

@ N_O

Apple Pay wird schon recht bald auch mit der Girocard (zunächst nur der Sparkassen) funktionieren,

@ N_O

@ conectas

So groß ist der Unterschied in den Gebühren, die Händler für verschiedene Karten an Gebühren zahlen gar nicht.

Es gibt ja etliche unterschiedliche Gebührenmodelle von dem, was die Acquirer (Händlerbanken) vom Händler verlangen. Meist sind es Prozente auf die Transaktionssumme, die %-Sätze sind fix oder manchmal auch Pauschalen nach Umsatz gestaffelt, manchmal auch ein Fixbetrag pro Transaktion oder auch Kombinationen daraus.

Im Großen und Ganzen läuft es meist darauf hinaus, dass für Transaktionen mit Girocard etwas unter 1% Gebühren anfallen und für Transaktionen mit „Kredit“-karten etwa 2%. Bestes Beispiel ist z.B. Sumup, die ein fixes Modell mit 0,9% für Girocard und 1,9% für übrige „Kredit“-karten verlangen (https://sumup.de/kosten-kartenzahlung/). Das „Vielfache“ des Gebührenunterschieds liegt hier also bei 2,111.

Bei VR Pay gibt es ein Modell, bei dem Umsätze aller Karten mit dem selben %-Satz abgerechnet werden. Da es hier pauschale Kosten für bestimmte von-bis Umsatzkategorien gibt, hängt der genaue %-Satz auf die einzelne Transaktion natürlich davon ab, wo man gerade landet in dem von-bis Range. Das schwankt zwischen 0,8% und 2,5%. Aber hier ist die „Kredit“-karte eben nicht ein vielfaches teurer als die Girocard.

Meistens sind es eben doch nur Ausreden von Händlern, die – aus was für Gründen auch immer – keine Kartenzahlung akzeptieren wollen. Als ob Bargeldhandling keine Kosten verursachen würde.

Das wird sich ja (zumindest für Sparkassenkunden) sehr bald ändern. Die Girocard der Sparkassen soll nach vielen Berichten ja noch im Laufe des Sommers Apple Pay-fähig werden.

Oder die Händler möchten das man für mindestens 10€ einkauft, aber meine zwei Bäcker sind Gottseidank schon so modern und erlauben mir das generelle bezahlen mit der watch und es scheint Ihnen aktuell auch ganz recht zu sein wenn Kunden Bargeldlos bezahlen, danke dafür

Das Problem ist auch das der Laden für jede kartenzahlung Geld bezahlen muss. Daher lohnt es sich für kleine Läden nicht eine Zahlung unter ein bestimmten Betrag zu akzeptieren

Das ist veralteter Quatsch und wenn mir ein Laden ankommt mit „Kartenzahlung erst ab 10€“ dann lasse ich die Ware komplett liegen und gehe einfach.

Früher wurde jede Zahlung einzeln übertragen. Heute wird eine Gesamtübermittlung pro Bank durchgeführt. Und da ist es somit vollkommen egal ob 1x 500€ mit Sparkassenkarten bezahlt worden sind oder 500x 1€.

@Habe Kein

In modernen Veträgen gibt es nur eine Prozentuale Abgabe, dementsprechend ist es völlig egal, ob 20 Cent oder 20€ mit Karte gezahlt werden.

Wenn überhaupt, müsste man Kartenzahlung bis zu einem gewissen Betrag erlauben, nicht ab einem gewissen Betrag.

Das denken auch nur die Läden, die keine Ahnung haben, was sie tatsächlich für Bargeld bezahlen.

Du hast null Ahnung, jeder Verkauf kostet Einzel.

Bitte gib mir die Firma bekannt die aus 600 Verkaufs Vorgänge nur eine macht. Bekommst €500,- von mir.

Auf Kunden die nur ihren Vorteil sehen kann ich gerne verzichten.

Ich habe ein Geschäft mit Kleinstbeträgen, obwohl ich auf ca. 120000 Kunden im Jahr komme, beleibt mir nach Abzug aller Kosten (9,5k im Monat) nur ein normaler Verdienst.

Auf meine Stunden gehe ich erst gar nicht ein, dafür würden die meisten ich bin Kartenzahler, das kostet ja nichts Besserwisser, nicht arbeiten gehen.

Um auf die 120000 Kunden zurück zukommen.

120000 mal 0,10 Cent Gebühr macht satte €12000,- Gebühren die von meinem normalen Verdienst abgehen, wenn das für euch Kartenzahler Peanuts sind, dann dürft ihr mir diese Betrag gerne einmal im Jahr überweisen.

Danke im Voraus

Hey Thomas, da ist meiner Meinung nach aber ziemlich viel falsch in deiner Rechnung und in deiner Annahme. Gerade wenn du viel Kleinbeträge hast sparst du bei Kartenzahlung meiner Meinung nach. Im übrigen hab ich das mal hochgerechnet wenn du knapp 10 K im Monat hast wären das um die 200 € kosten für diese 10 K bei Kartenzahlung. Wenn du das einzahlst oder über ein Geld-Transportinstitut abholen lässt, kommst du doch nicht günstiger weg, oder?

120.000 mal 0,10 Cent Gebühr sind keinesfalls 12.000 Euro. Was ist das denn für eine Rechnung? Was nimmt die Bank für die Bearbeitung der Bargeld-Transaktionen? Wie hoch ist der Eigenaufwand an Bargeldaufbereitung für die Bank (sortieren, vorzählen, einrollen, etc)?

Wenn 1,5 Prozent für die Kartentransaktionen zu zahlen sind, dann wären das bei 120.000 € genau 1.800€. Dabei ist man gegen Zahlungsausfälle geschützt. Ich glaube, jede Bank nimmt mehr als 1,5 Prozent, um 120.000€ in bar entgegenzunehmen und Geschäftskoten gutzuschreiben.

Thomas, hast du in den 12.000€ auch schon die Kosten fürs Bargeld abgezogen? Kosten für Lagerung, zur Bank bringen, Risiko von Falschgeld, falsch herausgegebenes Wechselgeld…

Mit 1,5 % könnte ich leben, jedoch verlangt meine Sparkasse mindestens noch 0,10 Cent pro Verkauf an Transaktiongebühren.

https://www.pos-cashservice.de/ec-terminals/Stationaere-Terminals/Ingenico-iCT-250

Schaut mal hier, oder woher habt ihr eure zahlen.

Bargeld zählen und Wechselgeld beschaffen sind in Minuten getätigt und kosten mich nur meine Zeit, jedoch nicht mein Geld.

Einzahlung am Automaten ist nur eine beleglose Buchung, die sind im Grundpreis der Bank kostenlos.

Wenn einer eine sicher und günstige Lösung kennt, dann bitte nennt mal Adressen.

Letzte Angebot war 5 Cent plus 1,5 % des Verkaufspreises pro Verkauf.

Haken, es wird monatlich ausgezahlt.

Wenn solch ein Unternehmen Insolvenz geht, dann bin ich es gleich mit.

Ihr müsst richtig lesen.

Es geht um 120000 Verkaufsvorgänge, und nicht um 120000,- Euro Umsatz.

Deshalb 120000 einzelne Zahlungen mal 0,10 Cent sind ??? Ein Riesen Betrag der von meinem Lohn abgeht.

Was mach Bargeld für Riesen kosten??

Keine.

Der Kunde zahlt und bekommt Wechselgeld, das geht meistens so auf das ich keine Kleingeld Differenz habe. Abends zähle ich das Geld und zahle am Geldautomaten ein, auch null kosten. Für 1000 Euro am Tag brauche ich keinen Geldtransporter, und ihr immer mit eurem Falschgeld.

Hatte in 30 Jahren noch keine einzigen Schein.

Dank Bargeld habe ich in 30 Jahren

30 mal €12000 = ein Eigenheim gespart.

Lustige Rechnung die Du da hast … also 120.000 x 0,1 Cent = 12.000 Cent = 120 EUR

Und wo liegt da dein Problem bei 120 € im Jahr?

… ich darf mal Dein Zitat abändern … Du musst richtig Rechnen :-)

Sorry da habe ich das richtige gemeint, aber das falsche geschrieben.

Richtig wäre 0,10 Euro

Die Gebühr ist mindestens 10 Cent

Also 120000 mal 0,10 Euro = 12000 Euro

Dass Kosten im Zahlungsverkehr entstehen ist ja wohl klar. Das, was Du hier anführst, wäre für mich ein Grund, mit meiner Bank neu zu verhandeln und zwar sowohl die Fees für die Kartenzahlungen als auch die € 0,10 pro Buchung auf dem Konto (sind es nun 10 Cent oder 0,10 Cent?). Da gibt es sicher bessere Modelle. Aber einfach nur zu sagen, dass es zu viel kostet, ohne sich die Mühe gemacht zu haben, sich mal den Markt anzuschauen und daraus die entsprechenden Schritte (Nachbehandeln oder Wechsel des Kontomodell, der Bank, des Acquirers), finde ich dann doch zu wenig.

Bin auch der Meinung, dass die Möglichkeit des bargeldlosen bezahlens „Pflicht“ sein sollte.

Natürlich darf jeder auch Bargeld anbieten und es auch nutzen, aber für mich ist es unnötig.

Same here.

Na zum Glück hast du hier nichts zu melden

Wie schon geschrieben, wenn du die happigen Gebühren übernimmst.

Wir wollen doch hoffentlich nicht so ein Chaos wie in den USA und ihren Kreditrichtlinien…

Ein System auf das alle aufbauen…ok.

Aber die Amis wollen uns ihr System ja mit aller Macht (Apple, Amazon, Google, VISA, Mastercard etc. ) ihren Geldumgang aufbürden.

Hää?

Wer will was aufbürden ?

Bargeld ist etwas für Clans, Mafiosis und Schwarzgeldgeschäfte!

Leider ist dort wo es besonders wichtig wäre bargeldlos zu bezahlen, wie beim Bäcker oder Metzger, noch sehr selten möglich. Da fehlt Druck der Behörden, die das Bargeldlose Zahlen im Lebensmittelbereich verschreiben sollten.

Das kostet den Läden aber Gebühren wenn mit Karte gezahlt wird. Wer übernimmt das ?? Genau der Kunde.

Die Kosten sind verschwindend gering und bringen gleichzeitig nur Vorteile (Geld muss nicht gezählt werden, Geld muss nicht Transportiert werden, keine Probleme mit Falschgeld oder falsch herausgegebenem Wechselgeld usw.).

Wer 2020 noch keine Kartenzahlung unterstützt bekommt von mir kein Geld mehr, ganz easy.

@habe kein

Das ist ein veraltetes Argument . Aus diesem Grund wollen viele Geschäfte es nicht

@Habe Kein

Und wer übernimmt die 2,8% die im Durchschnitt für Bargeldzahlungen anfallen? Stimmt, der Kunde.

Wenn ein Händler nur Kartenzahlungen anbieten würde, kein Bargeld mehr, würde ein Händler im Schnitt meist sogar sparen.

Vor ein paar Monaten habe ich mir mal auf die Schnelle einen Fleischsalat für 99 Cent beim Rewe geholt und natürlich mit AP bezahlt. Da meinte die Kassiererin „das ist aber ein teurer Fleischsalat“ . Auf meine Frage für wen und warum, hat sie nur geschaut wie ein angefahrenes Kaninchen und mir dafür auch keinen schönen Tag gewünscht

Vor allem hat Rewe, wie jede andere Supermaktkette, einen Rahmenvertrag, der eben auch Transaktionen mit Kleinstbeträgen ohne Probleme abwickeln lässt und keine Mehrkosten generiert.

Schade, wenn vor allem diejenigen die das Terminal bedienen nicht wissen was dahinter steckt.

Zum Glück können die Behörden das bargeldlose Bezahlen den Geschäften nicht vorschreiben. Ich lehne es ab und zahle grundsätzlich bar.

Tja, und wenn der Staat mal deine Ersparnisse einfriert und behält, wie bereits in der Finanzkrise in Zypern praktiziert worden ist, schreist du laut @Addi

Geld, das man nicht bar oder als Goldklumpen zuhause liegen hat, ist dann weg.

Und zur Finanzierung der Coronakrise ist das nicht unrealistisch.

„Bargeld ist für Clans, Mafiosis und Schwarzgeldgeschäfte“. Das sind doch unsere Politiker!? Es lebe Bargeld!

Ich nutze zwar auch applepay und ec Karte aber möchte immer noch entscheiden ob ich mit Bargeld oder mit Karte zahlen kann. Bei uns wollte ein Baumarkt nur Kartenzahlung. Tja nun hat es zumindest einen Kunden weniger. Ich gehe mal davon aus das ich nicht der einzige war der sich das nicht vorschreiben lassen muss

Es hat schon seine Gründe, warum der Handel darum gebeten hat, möglichst bargeldlos zu bezahlen. Gerade letztens wieder so einen Vogel gesehen, der an der Kassa seine Maske runterzieht, sich den Finger abschleckt, um dann einen Geldschein aus seinem Portemonnaie zu graben. Die Kassiererin hat den angesabberten Schein natürlich abgelehnt.

Leute, niemand will euer vollgew*tes oder angesabbertes Geld haben! Das ist mehr als nur eklig!

Und der Baumarkt wird den Verlust eines Kunden wohl ganz gut verkraften können. ;-)

Und ApplePay nimmt dir kein Bargeld weg .

Ist nur eine Alternative

Ich möchte das ja auch, aber nicht extra noch Kreditkarte haben. Es sollte mit der normalen Bank Karte gehen. Aber leider dauert das noch bei der Volksbank.

Warum? Die dösige Gircard ist eine dumme deutsche Insellösung. Wenn man wie weltweit auch auf die Kreditkarte setzt kann man überall bezahlen. So brauchst du eh eine Kreditkarte zum Beispiel für Hotels, Mietwagen oder generell Zahlung im Ausland. Das einige Länder wie angrenzende Länder oder Hauptreiseziele das dumme Girocard Modell eingeführt haben ist zwar gut für uns gewesen, aber nicht zur Standardisierung des weltweiten Zahlungsverkehrs + es hat diejenigen extra Geld und Aufwand gekostet, die deutsche Variante zusätzlich zu unterstützen

Mag ja sein,nur für eine Reise alle Jubel Jahre mal,bin ich nicht breit 30€ Gebühr im Jahr auszugeben. Da ich die nur für die Reise alle 3-4 Jahre bräuchte. Hier in Deutschland funktioniert die Karte der Bank.

@komacrew ändert halt nichts an der Tatsache, dass die Girocard in D deutlich die meiste Kartenakzeptanz hat. Gerade viele kleine Läden bieten nur GC an (bei denen kann man froh sein, wenn die überhaupt Kartenzahlung anbieten). Daher warte ich auch gepannt auf die Einführung in Apple Pay und wer außer den Sparkassen das noch anbieten wird.

Außerdem kann man imo die letzten Jahre sehr anschaulich sehen, warum man sich nicht komplett von den Amis abhängig machen sollte. Eine eigene Lösung zumindest parallel zu haben kann da nicht schaden.

Es gibt kostenlose Kreditkarten, z.B. DKB, Barclay, Genialkarte der Hanseatik Bank, usw.

Google mal Kreditkartenvergleich!

(DKB ist mit Konto, Barclay und Genialkarten rechnen mit deiner Hausbank ab).

Bei meinem Arbeitgeber erlebe ich dasselbe engstirnige Denken, dass die Akzeptanz von Kreditkarten zu teuer wäre, und er akzeptiert lediglich Girocards. Ausländische Kunden schütteln da zu Recht nur den Kopf!

Und auch der regionale Bäcker hält noch nichts vom bargeldlosen Zahlen. Traurig, aber ich rede hier gegen Wände…

Ein neuer Bäcker hier in Ort hat gleich von Anfang an Apple Pay und Zahlautomaten eingeführt. Das Personal faßt kein Geld an, finde ich sehr positiv! (war schon vor Corona so)

Der zweite Bäcker (Großbäcker) hat sich jahrelang gewehrt kontaktloses Zahlen einzuführen. Jetzt in Zuge der Hygienemaßnahmen geht plötzlich Giro UND Kreditkarte, sowie auch Apple Pay! Sehr positiv!

Nur Bares ist wahres …

Totschlag Argument

Jetzt fehlt nur die Begründung.

Die Wahrheit bedarf keiner Begründung. Sonst wäre es nicht mehr die Wahrheit, sondern eine Möglichkeit.

deine Wahrheit ist aber nicht meine Wahrheit und was nun? Der Spruch kommt noch aus einer Zeit wo man Woche für Woche eine Lohntüte mit Bargeld von seinem Arbeitgeber bekommen hat, wir leben aber nicht mehr 1950, oder?

Genau! Ich zahle grundsätzlich bar. Applepay wurde mir von meiner Bank (Deutsche Bank) einige Male angeboten, kein Interesse. Ich lasse meine Einkäufe nicht tracken. Deshalb lehne ich auch Payback usw strikt ab. Ich hole einmal im Monat Geld am Automaten ab und zahle alles bar.

Das sagt mein Dealer auch ,der akzeptiert keine Karten.

Würde ich auch gerne mit der Hilton Visa Karte nur geht es nicht

Was würdest Du gerne mit der Karte?

Kommt nicht. Weil Hilton normal Amex als Partner hat; Visa nur in D, und die Ammis möchten das nicht. DKB kann nicht dafür.

Kurz; kommt leider nie

Hab vor Corona nahezu nie kontaktlos gezahlt. Meist Bar oder selten EC. Dann las ich von der Möglichkeit via Klarna auch ohne Apple Pay fähige Bank per Apple Pay zahlen zu können.

Seitdem zu 99% kontaktlos per Apple Pay. Ich liebe es.

Wer hat denn diese Studie in Auftrag gegeben? Ich vermute, da stecken die Banken dahinter.

Der BITKOM selbst. Das sind alle möglichen Unternehmen Mitglieder:

https://www.bitkom.org/Bitkom/Mitgliedschaft/Mitgliederliste

Ich glaube das man sich da diesbezüglich kein Sorgen zu machen braucht. Bis hier jeder Becker und Spätti den ganzen kontaktlosen Klim-bim anbietet, werden wir seh sehr alt werden. Für mich habe ich entschieden, wer keine Kartenzahlung bietet, Pech gehabt, kommt auf die Liste.

„Kommt auf die Liste“ ist seit geraumer Zeit irgendwie sehr negativ behaftet..

Die Händler werden auf dich als Kunde gerne verzichten. Wer Listen führt wie „früher“ ist als Kunde nicht erwünscht!

Bei den meisten muss das Bargeld gezählt werden, ob die Kasse stimmt . Das kostet meist einiges an Zeit und auch Lohnkosten.

Ja, und der Zahlungseingang der nicht zeitnah gebucht wird, muss mühsam mit jedem Verkauf abgeglichen werden.

Am besten noch ohne Pin bezahlen, dann kann man seinen Geld noch hinterher klagen weil die meisten wegen ihrer Kreditkarte den Überblick Ihrer Ausgaben verloren haben und keine Zahlung erfolgt.

Schaut euch die USA an.

Überschuldet wie eine Sau weil jeder 10 Kreditkarten hat.

Dann zähle ich lieber Abends Bargeld, und der Tag ist fertig abgerechnet.

Schon mal was von Debit MasterCards und N26 gehört? Sofortige Abbuchung vom Konto, volle Übersicht und keine Verschuldung möglich :-)

Die Geschäfte müssen übrigens auch Gebühren dafür zahlen, wenn sie Bargeld bei den Banken einzahlen. Diese Gebühren sind heutzutage höher als die der Kartenzahlung.

Es ist so schon Bargeldlos zu bezahlen. Ales die ersten Umwege gab um mit ApplePay in Deutschland zu bezahlen hab ich Sie schnell genutzt.

Deine Bank unterstützt ApplePay nicht, kein Pronlem, du musst nicht mal deine Bank wechseln. Leg dir bei einer online Bank ein zweites Konto zu und schieb Geld rüber dann gehts auch meist mit Kostenlosen Karten.

Aber der typische deutsche Kartoffel Kopf denkt so weit nicht. (bin selber deutscher) Für diesen Kartoffelkopf darf es ab besten keine Veränderungen geben.

Nur Bares ist wares oder wie der Spruch heisst und Gebühren im einzelhandel…

Der Einzelhändler muss Wechsel bestellen, er muss Geld immer vor Ort zum Wechseln haben, das Geld wird von einer Sicherheitsfirma abgeholt, das Geld muss gezählt werden, an den Kassen entstehen Schlangen weil sehr oft die Kunden ihr ganzes Kleingeld erst zusammen suchen müssen usw

Am liebsten sind mir die Leute (Sakastisch gemeint) die nicht mit Karte bezahlen wollen weil sie Angst haben man erstelle ein Profil ABER gleichzeitig Bonuskarten benutzen und jeder App am Handy alle möglichen Berechtigungen geben.

Aber auf RTL hab ich in der Repotage gesehn………

Dazu was zum Nachdenken was passiert wenn ich 500 Euro in der Brieftasche hab und verlier diese oder was passiert wenn ich mein Karte verier und auf dem Konto sind 5000 Euro.

Nach deinem dritten Absatz bin ich ausgestiegen. Lern erst mal vernünftig deutsch schreiben bevor du hier ganze Romane verfasst mit Infos, die wir alle hier seit Jahren kennen.

Und das als Deutscher. Sorry, aber dafür habe ich einfach Null Verständnis. Viele Menschen können 3-x Sprachen & dann gibt es solche, die nicht mal ihre eigene Muttersprache beherrschen. Ich weine um das deutsche Bildungssystem.

Richtigerweise muss es „… deutsch ZU schreiben“ heißen.

Aber ansonsten stimme ich dir voll zu.

Homeschooling war wohl nichts für dich?

Inhaltlich hat er vollkommen recht und auch wenn es mit der Rechtschreibung nicht so klappt, ist mir das Tausend Mal lieber als so oberlehrerhafte Pappnasen wie martin, thor(ernsthaft?) heiko oder burhan

Bargeld kostet im Vergleich zu elektronischen Zahlungsverfahren so gut wie gar nichts.

Wenn ich als „kleiner Händler“ ca. 500000€ Umsatz jählich mache, kosten mich die Kreditkartenhaie bei aktuell 2-3% etwa 10000-15000€ plus Harware, technischen Support für Kassenterminals,Anbindung an die Zahlungssysteme u.s.w.

Auf die paar Nerds, die meinen ich lebe technisch hinterm Mond und dann eben nicht meine Kunden werden, kann ich gerne verzichten.

Die 15000 € geb ich lieber aus für Urlaub und andere schöne Dinge… gerne auch in Bar.

Genau meine Meinung. Wir bieten das auch nicht an. Nur Bargeld wird akzeptiert. Trotzdem ist unser Laden voll.

Stell dir vor, die Kunden die dir flöten gehen, können evtl mehr als die 10.000-15.000 € einbringen.

Und die bisherigen Kunden schätzen evtl den SERVICE.

Und du willst mir wirklich weiß machen, bei 500.000€ Umsatz im Jahr, machen deine Kosten für Bargeld keine 2-3% aus? Die Rechnung würde ich gerne mal sehen. Arbeitszeit, Einlagerung, Fehlbestände, Falschgeld, längerer Kassiervorgang, Gebühren der Bank etc.

Nur weil die Kosten nicht alle auf dem ersten Blick ersichtlich sind, sind sie trotzdem durchaus da….

Mal ehrlich was soll dieser ganze Quatsch ? Jeder will Luxus und kontaktlos bezahlen, aber die Zeche dafür sollen immer andere zahlen.

Ganz schön armselig. Hauptsache andere zahlen für mich den Luxus.

Es sollte überall Zwang sein auch bargeldlos zahlen zu können meiner Meinung nach. Aber nicht auf Kosten anderer, denn ich möchte ja den Luxus.

Und wie die Kosten einer Bargeldverarbeitung im Vergleich zu den Kartenzahlungen sind kann ich mangels Gewerbe nicht sagen.

Im Schnitt geht man von 2,8% bei Bargeldzahlung aus, und von 2% bei Kartenzahlungen.

Problem ist, dass die 2,8% zum Großteil immer noch anfallen, wenn man Kartenzahlung anbietet. Man spart meist nur wirklich Geld, wenn man gar kein Bargeld mehr anbietet. Machen aber ja auch schon einige Geschäfte und Restaurants.

Bezahle bar aber auch per KK, aber letzteres wird selten gern genommen.

Bei unseren Dorf Bäcker hingegen mit Apple Pay.

Aufgefallen ist, das sich besonders die großen schwer tun.

Mein Bank bietet seit Corona, die GiroKarte per Kontaktlos ohne PIN bis 50 Euro.

Beim Globus wird weiterhin der PIN fällig, nur per KK gehts bei denen bis 50 Euro ohne PIN.

Kaufland seit längerem bis 50 Euro ohne PIN. Unabhängig mit welche Karte gezahlt wird.

Media Markt erst ab 25 Euro mit Karte.

Tankstelle ( Aral) geht ebenfalls nicht per Apple Pay. Nur per Karte direkt.

Zwecks den Gebühren sollte einige Mal Ihre Verträge prüfen. Und neu verhandeln.

3 von 10 wollen auf ihr Schwarzgeld nicht verzichten.