Kooperation mit 10 Handelspartnern

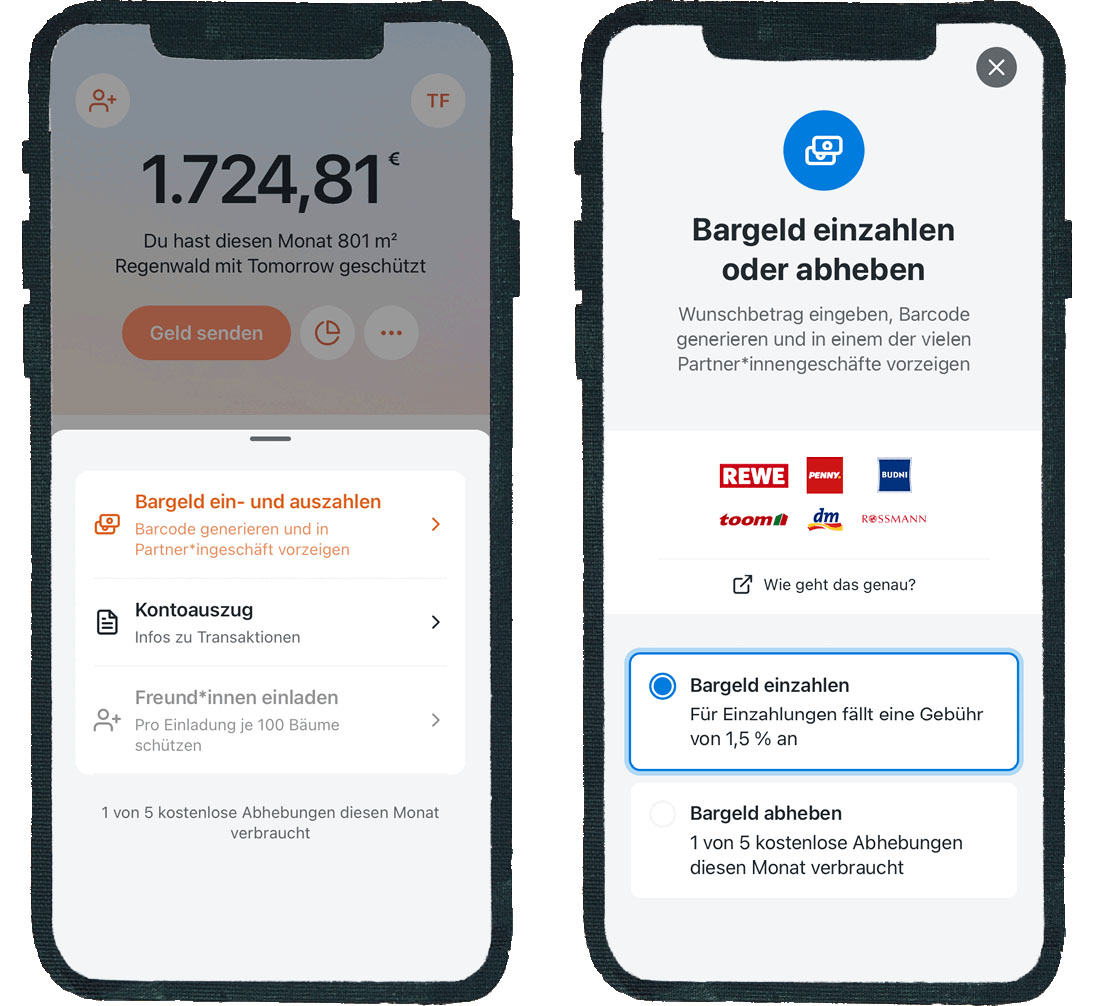

Banking-App Tomorrow: 17 Euro Gebühr für 999-Euro-Einzahlung

Für Geldgeschäfte an die Supermarktkasse. Was erst mal unangenehm klingt, ist bei vielen Neo-Banken bereits standard operating procedure und ein Kompromiss, der es den neuen Banking-Startups trotz fehlender Filialen ermöglicht Bargeld-Transaktionen durchführen zu können.

Die umstrittene Smartphone-Bank N26 schickt ihre Kunden schon seit 2015 an die Penny-Kasse, die DKB-App ermöglicht seit 2016 das Abheben im Supermarkt, selbst der zurückhaltende Discounter LIDL fungiert seit 2018 auf Wunsch als alternative zumGeldautomaten.

Jetzt hat die Banking-App Tomorrow angekündigt fortan ebenfalls auf den Einzel- und Lebensmittelhandel setzen zu wollen, was die Abwicklung von Ein- und Auszahlung der eigenen Kundschaft angeht, man habe zugehört und möglich gemacht, was aus dem eigenen Kundenstamm schon länger gefordert werde.

Zukünftig wird sich bei ausgewählten Handelspartnern Geld abheben und Geld einzahlen lassen, benötigt werden dafür lediglich das eigene iPhone und die Tomorrow-App.

Mit satten Gebühren und Prozenten

Allerdings ist der neue Service je nach Konten-Typ kostenpflichtig:

- Für Abhebungen wird eine Gebühr von 2 Euro berechnet, wenn die Anzahl der monatlichen Freiabhebungen bereits überschritten wurde. Für Einzahlungen werden (abhängig vom eigenen Konto) zwischen 1,5 bis 1,75 Prozent des eingezahlten Betrages berechnet.

- Abheben lassen sich maximal 300 Euro, damit beläuft sich die 2-Euro-Pauschale auf eine Gebühr von 0,67 Prozent des Maximalbetrages.

- Eingezahlt werden können bis zu 999 Euro. Bei 1,75 Prozent Einzahlungsgebühr beläuft sich diese auf satte 17,49 Euro, wenn der Maximalbetrag eingezahlt wird.

10 Handelspartner zum Start

Zu den 10 zum Start der Ein- und Auszahlungen bestätigten Handelspartnern gehören REWE, Penny, dm, Rossmann, mobilcom-debitel, toom, die OMV- und Q1-Tankstellen, BUDNI und die Unternehmensgruppe Dr. Eckert mit Läden wir PVQ PresseShop und ServiceStore DB.

Hahahahaha…. nein.

Sparkasse:

Kontogebühr monatlich online: 5-7€

Belegbuchung: 2,50€/Beleg

Terminalbuchung: 2,50€/Buchung

nur als Beispiel.

Alles, was nicht online passiert, kostet Geld. So auch hier.

Das ist z.B. DKB oder Postbank alles völlig kostenfrei.

Belegbuchung? Ok, wenn du Ü70 bist…

Postbank? I don’t think so.

Sorry, aber wer macht denn heute Belegbuchungen oder Terminalbuchungen? Beides geht bei einer Direktbank sowieso nicht.

Einzahlung auf eigene Konto kostet am Automaten 1 EUR, sonst ist alles kostenfrei. Auch die Kontoführung ist zum Beispiel bei der 1822Direkt (Sparkasse Frankfurt) kostenlos.

@ Fabian:

Ich weiß ja nicht, welche Sparkasse du als Vergleich nimmst, aber ich hab bei meiner mit unter 8€ Gebühr alles mit drin…

@Fabian: bei mir kostet das Konto monatlich 2,50 EUR bei der Sparkasse. Egal was ich mache. D.h. Keine zusätzlichen Kosten für Barabhebungen, Automatenverfügungen, Lastschriften, Daueraufträge, usw.

Kommt also sehr auf die Absprachen mit der jeweiligen Sparkasse an.

Die Arbeit der Menschen kostet Geld.

Bei der Sparkasse und auch beim Autohändler als Bsp.

Aber deine angegebene Preisstruktur ist schon mehr als fragwürdig.

Wo zahlst du bei der dkb genau Bargeld ein?

Sparkasse Karlsruhe, keine mtl. Gebühren, Beschde

Zeit zu kündigen! Nein danke

Hä? Du bekommst eine zusätzliche (kostenpflichtige) Leistung, die du nicht nutzen musst. Warum dann kündigen?

Gleiche Gebühren wie bei N26 1,5%.

Die 1,75% sind bei Gratiskonten. Ist schon ok, wenn das Konto wie im Free Tarif nichts kostet.

Let me think about it ….

…. uhm

……….. nope

Definitely not !

Bezahlen mit Karte … aktuell nicht möglich, weil mal wieder außer Betrieb. Oder generell nicht möglich. Bezahlen mit Bargeld schwierig, weil man kaum noch Automaten hat, bzw. unverhältnismäßige Gebühren zahlen muss. Geht es noch?!

Hä?

Ich habe es auch nicht verstanden 8-)

In Berlin bezahlen mit Karte manchmal nicht möglich. Dafür steht gefühlt alle 2m ein ATM, und mit der richtigen Bank kostet 0,nix Geld abzuheben…

Selbst in meinem Kaff haben wir 3 Bankautomaten und kann bei allen dank DKB Konto umsonst abheben.

Wenn ich so eine Bank verwende, dann nutze ich doch kein Bargeld mehr. Dafür ist es die falsche Bank.

Du gibst wohl kein Trinkgeld, kaufst keine Zeitung am Kiosk und Wochenmärkte sind für dich auch Tabu.

Jap

Gibt bei allen drei Beispielen schon genug Stellen, wo das funktioniert. Und wenn du noch weiter in die Zukunft blicken willst: In Schweden haben selbst Bettler schon Karten-Terminals, um diese 3€-Zeitungen zu verkaufen.

Terminals halten die Fifty-Fifty Verkäufer in Düsseldorf zum Teil auch vor.

+1

Noch herabwürdigender gehts nicht. Jemand der Zeitungen verkauft als Obdachloser als „Bettler“ zu betiteln. Meine Güte ist unsere Gesellschaft wirklich so emotional verwahrlost?

@Stefan: Ok, dann kaufe ich mein Gemüse dann auf dem Wochenmarkt in Schweden. Ist zwar schlecht für meinen CO2 Fußabdruck, aber Hauptsache ich brauche kein Bargeld. Mein Lieblings-Döner gibt es auch nur gegen bares – den hol ich dann wohl direkt in Antalya.

@Thom: der Döner wurde in Berlin erfunden.. zweitens: ein Terminal von SumUp und Co. kostet 25€ – inzwischen hat jeder Händler auf‘m Markt so ein Teil.. es gibt Cafés in Berlin, wo man ausschließlich mit Karte zahlen muss

Trinkgeld geht InApp, Zeitung ist online und Wochenmärkte nur mit Terminal.

Ganz ehrlich, ich habe mir seit bestimmt 3 Jahren kein Bargeld mehr abgehoben und komme ganz wunderbar damit klar. Kenne kein Geschäft mehr, dass nicht Kartenzahlung ermöglicht.

…schön zu hören, dass in Berlin wenigstens irgendwas einigermaßen funktioniert

#Bitcoin

Kein Zahlungsmittel,

sondern Wertspeicher.

… vielmehr Wert-Achterbahn!

+1

…auch Einzahlungen an der Supermarktkasse?

Dann dauert der Einkauf bald oftmals noch länger in der Warteschlange.

Ich fasse es nicht.

Das gibt es aber schon länger … also nix neues.

So ein Stuss. Einzahlungsbetrag für die Bargeldeinzahlung vor dem Einkauf in die App eingeben. Dann wird ein Strichcode angezeigt. Oft sicher ich mir den als Screenshot damit ich die Bankingapp nicht erneut öffnen muss. Den Strichcode hält man der Kassiererin direkt mit hin beim Scannen, sie Scannt den Strichcode mit. Sie muss nichts machen. Der Einzahlungsbetrag, z.B. 100 Euro, wird den übrigen Einkaufskosten von z.B. 23,50 Euro addiert. Ihr werden also 123,50 Euro als zu bezahlender Betrag angezeigt. Man zahlt entweder Bar oder sagt „mit Karte“. Ich sage „mit Karte“, entsperre mit Maske auf dank aktuellem iOS mein iPhone mit Doppelklick auf den Entsperrknopf und halte das iPhone ans Terminal, sage „Beleg brauche ich nicht danke“ während ich das ausspreche erscheint „zahlung erfolgt“ auf dem Terminal und ich wünsche noch einen schönen Tag. ich bin schneller durch als JEDER Bargeldzahler bei regulären Einkäufen und es dauert nur den Scann eines Artikels länger als wenn ich nichts einzahle. Also 0,5 Sekunden.

Wie zahlt man denn nur mit Karte ein? Ich habe dafür bisher immer Bargeld benötigt

…ich zahle Bargeld mit horrenden Gebühren über eine Karte von Konto zu Konto ?

Tut mir leid ich verstehe es nicht – für solche Dinge gibts doch Überweisungen

Ähnlich der Post(bank). Da musste man auch immer in derselben Schlange stehen und unnötig warten, wenn man eigentlich nur ein Paket versenden wollte.

Probiers mal in ner anderen Postbankfiliale. Da sollte es nicht dieselbe Schlange sein.

:D

Das mit den Gebühren stört mich leider auch bei Fidor – ansonsten ist die Bank top und ich bin da seit 2017 sehr zufrieden.

„An der Kasse eines Einzelhandelspartners können Sie täglich zwischen 50 – 999 EUR einzahlen, wovon 100 EUR pro Monat kostenfrei sind. Darüber hinaus entstehen Gebühren von 1,75 % des eingezahlten Betrages.“

https://finanzquelle.com/fidor-bank-geld-einzahlen/

Ich gehe daher den Weg dass ich meiner Mutter Bargeld gebe bzw. ihre Karte bei ihr raushole, das Geld in den Sparkassenautomaten stecke und dann zu mir überweise. Im Gegenzug kaufe ich ihr dann lieber eine Packung Lindt o.ä., als das Geld der Bank durch überzogene Gebühren zu überlassen.

Wo soll jetzt hier der Aufreger sein? Bargeld Handling kostet Geld das wird den Kunden hier transparent dargestellt man muss ja kein Bargeld einzahlen oder abheben. Banken bietet Dienstleistung an und diese Dienstleistung zu erbringen kostet Geld. Nur weil die Dienstleistung zufällig auch mit Geld zu tun hat heißt das nicht dass sie umsonst ist.

Exakt. Wer soviel einzahlt kann ja auch andere Wege nutzen und es sich dann überweisen. Man hat ja nicht nur 1 Konto. Leistung kostet Geld. Ganz normal.

Warum hat man denn als Privatkunde mehrer Konten? Um möglichst viele Gebühren zu zahlen, oder warum?

@Thom

Gibt genug Konten die nichts kosten.

Prinzipiell sollte man immer auf mindestens zwei Konten Geld lagern, falls eine Bank mal technische Probleme hat und man trotzdem agieren kann. Genau so sollte man verschiedene Kartensysteme, z.b. eine Mastercard und eine Visa, haben, damit man bei einem Ausfall eines Systemes noch agieren kann. Alles schon einmal vorgekommen, auch bei großen Banken.

Und über 100.000 € sollte man ebenfalls nie bei einer Bank lagern, da die Einlagensicherung nur bis zu dieser Summe greift ;-)

Ich hab 4 Konten, problem?

…ich nutze bei Vivid viele (Konten)

– eines für jedes Kind

– eines für unser Haus

– eines für die Vermietung unserer Wohnung

– eines für Entschädigungen der Bahn (BahnCard 100 Kunde da kommt was zusammen)

– Auto

Alles ganz normal. Ja, heute. Zig Jahrzehnte hat das alles kein Geld gekostet.

Oder die Aufwände wurden woanders mit einberechnet. Welche Bank hat denn beim einzahlen umsonst gearbeitet?

Ich zahle Kontoführungsgebühren, ja. Und das auch schon immer. Aber die halten sich mit rund 5€ im Rahmen. Beim Einzahlen oder Abheben habe ich in den letzten 30 Jahren nie etwas zusätzlich bezahlen müssen. Und das ist bei meiner Bank bis heute so.

Sie ist nicht mal kostenlos.

Bin grade durch diesen Bericht darauf aufmerksam geworden: Bei der DKB gibt es tatsächlich (in der alten App) den Punkt „Cash im Shop“. Dort ist bei mir allerdings nur die Bargeld Einzahlung möglich. Funktioniert das auch mit Abhebung?

Bei vielen Supermärkten kann man doch Bargeld mitnehmen. Wird einfach mit auf den Bon gebucht und man bezahlt dann halt mit Karte, unabhängig von seiner Bank.

Ich beziehe mein Bargeld seit Jahren fast nur von Edeka.

Bei mir ist es ein Rewe und eine Shell Tankstelle. An einem Bankautomat war ich schon jahrelang nicht mehr und bei beiden geht es ohne App und ohne Gebühren (bei einem Einkauf über 20€). Sowohl beim Rewe als auch an der Tanke bin ich allerdings nie unter 20€

Mal abgesehen von dem Unsinn.

Diese Regelungen mit x% hier und y% dort sind doch undurchschaubar und im realen Leben total welfremd.

So rechnet doch niemand

Noch mehr Bargeldtrödler an der Supermarktkasse. Super.

Verstehe nicht, warum sich so viele Leute Bankgebühren gefallen lassen! Ich hab von der VR-Bank zur Sparkasse gewechselt, als die ihre Bankgebühren eingeführt haben und von der Sparkasse zur 1822Direkt. Würde es wieder machen, wenn die damit anfangen, solange es Alternativen gibt!

Ich verstehe wieder mal das Gejammer nicht jede Bank muss Geld annehmen und auf ein Konto überweisen nennt sich haltbare Überweisung und die Gebühren dürfen bei Banken auch keine 17,99 Euro betragen.

Hat durch eine Beschwerde beim Bundesaufsichtsamt auch die örtliche Sparkasse gelernt…