Auch Hinweise auf Commerzbank-Webseite

Apple Pay: Volksbank startet Werbemaßnahmen

Die offizielle Bestätigung dafür, dass die Volksbanken und Raiffeisenbanken noch in diesem Jahr Apple Pay anbieten werden, haben wir ja schon im Juni bekommen. Die Pressestelle des Bankenverbunds ließ damals eher vage verlauten, dass die Einführung „im Laufe des Jahres“ stattfinden werde. So langsam wird das Ganze konkreter und die ersten Werbemaßnahmen sind angelaufen.

Kunden der Volksbank sehen die Ankündigung „Apple Pay kommt noch 2019“ nun teilweise auf ihren Kontoauszügen und werden in diesem Zusammenhang darauf hingewiesen, dass sie am besten jetzt schon die entsprechenden Vorbereitungen in Angriff nehmen. Banken-unabhängig wird für die Teilnahme an Apple Pay eine Benachrichtigungsfunktion per Push-Mitteilung oder SMS in Verbindung mit der jeweiligen Banking-App vorausgesetzt. Bei den Volksbanken und Raiffeisenbanken handelt es sich hierbei um die VR-Banking-App.

Die Volks- und Raiffeisenbanken werden ebenso wie die Sparkassen, die eigentlich ebenfalls noch in diesem Jahr auf den Zug aufspringen wollen, von Apple bislang nicht auf der offiziellen Liste der noch für dieses Jahr angekündigten Apple-Pay-Neuzugänge geführt. Hier finden sich nur die ING (kommt Ende September), Openbank und Sodexo gelistet.

Auch die Commerzbank wird von Apple nicht genannt, obwohl die Vorbereitungen für einen Apple-Pay-Start dort ebenfalls laufen. Die Bank erwähnt Apples kontaktloses Bezahlsystem mittlerweile mehrfach auf der hauseigenen Webseite, hüllt sich ansonsten allerdings diesbezüglich in Schweigen.

Sparkasse hoffentlich auch mit EC Karten Unterstützung.

Bei nur Kreditkarte wirds meiner Meinung nach nicht wirklich Funktionieren

Klar wird’s ohne funktionieren

Dieses Jahr auf keinen Fall und ich würde ehrlich gesagt auch im nächsten Jahr nicht damit rechnen. Das ist freilich ein Problem, denn Kreditkarten werden zumindest in Deutschland häufig nach wie vor nicht akzeptiert.

Der Witz an der Sache ist, dass die, die sagen, dass sie nur „EC-Karte“ akzeptieren, dann ganz sicher keine EC-Karte akzeptieren werden. „EC-Karte“ ist ein Markenname von Mastercard, unter dem die Maestro-Debitkarte vertrieben wird. Und die funktioniert nur, wenn das Terminal so konfiguriert ist, dass Mastercard akzeptiert wird. Diejenigen, die nur „EC-Karte“ akzeptieren wollen, lassen ihr Terminal eben gerade so konfigurieren, dass KEINE Mastercards funktionieren, sondern nur die deutsche Insellösung namens Girocard.

Jetzt kommt bestimmt wieder, dass auf jeder Bankkarte von der Sparkasse oder so, doch „Maestro“ draufsteht und die Karte trotzdem funktioniert. Das liegt daran, dass praktisch alle Banken in Deutschland ihre Girocard zusätzlich mit Maestro-Funktionalität ausstatten (oder V-Pay, das Analog dazu von Visa), damit man da auch am Geldautomaten im Ausland Geld bekommt. Das würde sonst nämlich nicht funktionieren.

So wirklich,kann ich nichtbestättigen,ob bei Aldi teegut Rewe Lidl usw keine Probleme mit Apple pay

Hotshot,

das sind wir als Kunden selbst schuld. Außerdem gäbe es auch Debit Mastercard und Debit Visa

Es gibt keine EC-Karten.

@Mac: „EC“ steht für electronic cash in diesem Fall. So der Sprachgebrauch der SPK

Doch gibt es. Die Maestro Karte von MasterCard ist eine EC Karte, denn die haben die Markenrechte dafür ;)

doch von MasterCard

die og heißt jedoch Girocard

Die Sparkasse hatte meines Wissens auf Twitter bereits in Aussicht gestellt, dass Girocards ab 2020 unterstützt werden. Zunächst starten sie „nur“ mit Kreditkarten. Das liegt u.a. daran, dass der Girocard aktuell bestimmte Sicherheitsfunktionen (CDCVM) fehlen, welche Voraussetzung für Apple Pay sind. Der BVR hat angekündigt, dass dies bei ihren Karten ab Oktober 2019 der Fall sein wird, insofern kommt der Girocard-Support dann wohl auch bei den VR-Banken im kommenden Jahr.

Paul genau, und deshalb könnte man ja die Girocard ENDLICH abschaffen und durch bessere Karten ersetzen. Aber in Deutschland wird immer gejammert die Girocad soll doch… Das ist nur so, weil sie jeder bekommen hat und nichts dafür bezahlen muss. In Österreich bekommen Sparkassenkunden seit Januar nur noch die Debitmastercard und das kostenlos. So what? Warum halten die Kassen an der Girocard fest, was die Banken ein haufen Geld kostet, wegen der Entwicklung, der Updates und Pflege, was sonst Mastercard und VISA macht, wenn schon von denen Maestro oder VPay als Co.Badge drauf ist und sein muss.

„EC-Karte“ alias Girocard funktioniert zwar nicht, es klappt aber Beispielsweise mit Maestro…daher kein Problem. Hab auch ne Maestro drin. Debit Mastercard und Visa funktionieren im übrigen auch wie ne Girocard (mit direkter Abbuchung)

DerZoelli

Du hast recht, aber gibt es hier in Deutschland darüber Aufklärung? Nein! Es wird immer nur von „weit verbreitet“ und „populär“ gefastelt von Seiten der Banken und Presse, die sich nicht wirklich auskennt. Mit der Debit Mastercard, von mir aus mit dem Namen Girocard, wären die Probleme weg und diese Karte, oder die Debit Visa, wäre weit verbreitet und populär.

Warum nicht?

Einfach eine virtuelle Karte, wie bei der Deutschen Bank, für die Kunden die keine Kreditkarte haben oder die Abrechnung auf einer separaten Karte haben möchten.

Im Hintergrund läuft dann eine Kreditkarte der Kunde bekommt es nur nicht mit, hat auch keine physikalische Karte.

Girocard ist eine deutsche Insellösung, die kein Mensch braucht. Man kann genauso gut auf Debit-Kreditkarten setzen

Mike

aber an manchen Beiträgen kannst du sehen, wie stark wir in Deutschland zur Girocard erzogen worden sind. Aufklärung seitens der Bank wäre von Nöten, aber die werden einen Teufel tun. Die Girocard (Sparkassentechnik) wird verteidigt. Heul

Genau. EC-Karte gibt es nicht mehr. Seit 2007. Der Nachfolger lautet Girocard.

Dann hat MasterCard dir Namens- und Logorechte übernommen.

Seit kurzem gibt es ec-Karten (kleine Buchstaben), welche einfach MasterCards sind.

Wieso ist das auch 12 Jahre nach Umbenennung immer noch nicht klar?

:-?

https://www.mastercard.de/de-de/privatkunden/produkte-features/produkte/debit-mastercard.html

https://de.m.wikipedia.org/wiki/Girocard

https://www.ec-cash-direkt.de/kartenzahlung/ec-cash.html

Seppl

Warum nur wird immer die Girocard von dir falscher weise noch EC Karte genannt verteidigt. Es gibt besseres, bitte Sparkassengruppe in Österreich anschauen. Die Banken informieren einfach nicht richtig. Die Girocard ist eher ein Bremsklotz

Schade, dass die ec-Karte nicht unterstützt wird. Vielfach wird ja nur Bezahlung per es-Karte akzeptiert

komisch EC gibt es seit 2007 nicht mehr.

Komisch, dass trotzdem jeder weiß, was er meint.

Klugscheisser. Du weißt doch genau was er/sie meint.

Und trotzdem gibt es keine EC-Karten.

Sagt dir der Ausdruck „umgangssprachlich“ irgendwas?

Und übrigens, niemand mag Klugscheißer.

(-: +1

Mastercard besitzt den Namen „EC Karte“ und bewirbt damit in Deutschland das Produkt Debit Mastercard. Also gibt es sie ;)

Doch gibt es! Einmal EC-Karte immer EC-Karte. Nur weil die Hosenpupper die gerade in die Freiheit entlassen wurden, müssen Die, die EC-Karten mit Eurochecks im Einsatz hatten nicht umdenken. Es hat mich noch nie jemand im Verkauf darauf aufmerksam gemacht das die Karten jetzt anders genannt werden. Diese ewige Klugscheisserei von den die wahrscheinlich noch nie eine EC-Karte in den Händen hatten geht mir auf den Sack!!! Klugscheisser mag niemand!!!!!!

Fakt ist, die gibt es nicht mehr und wenn jeder immer wieder EC-Karte sagt, dann bleibt die Dummheit auch weiterhin in den Köpfen der Menschen bestehen.

Der Begriff EC-Karte hat sich halt so sehr im Sprachgebrauch manifestiert, dass er nicht mehr zu tilgen ist. Das kann noch so sehr falsch sein, aber es bleibt halt umgangssprachlich so. Deswegen sollte man sich einfach damit abfinden und nicht immer hier drauf rumreiten. Wir wissen doch wirklich alle, was damit gemeint ist.

Worauf ich nur allergisch reagiere ist wenn heute noch jemand „Mark“ sagt oder noch besser: „Das sind ja umgerechnet 50 Mark“. Das sind ewig Gestrige.

Der Hinweis auf die korrekte Bezeichnung einer Bankkarte ist natürlich legitim. Maßregelungen diesbezüglich sind eher befremdlich. Klare Sprache und ein gut gemeinter Hinweis kommen übrigens sehr gut an.

Martinshorn – Folgetonhorn

Tempo – Papiertaschentuch

Petrischale – Auffangbehälter

Walkman – Tragbares Kassettenabspielgerät

Zeppelin – Luftfahrzeug

Diese Liste kann man beliebig fortsetzen. Es gibt einfach Bezeichnungen, die haben sich so verankert, dass es mittlerweile egal ist, wem die Markenrechte gehören. Sie sind einfach so im deutschen Sprachgebrauch zuhause. So ein Begriff nennt sich übrigens Deonym.

@Fabian:

Zeppelin = LuftSCHIFF

Ein Luftfahrzeug könnte auch eine BOING sein ;)

@Fabian: Wikipedia sagt aber das die Petrischale auch Petrischale heißt :)

„Petrischalen wurden 1887 vom deutschen Bakteriologen Julius Richard Petri erfunden und sind nach ihm benannt worden.“

Ein besseres Beispiel wäre zum Beispiel:

Nutella – Nussnougatcreme

Kleenex – Kosmetiktuch/Handtuch

Zewa – Küchenrolle

Khw

Gerade die Girocard (du sagst EC-Karte) hat bis jetzt den Fortschritt verhindert. Sie ist veraltet, auch wenn jetzt an der mit viel Geld rumgebastelt wird.

Würde die Sparkasse diese eindampfen und durch die viel besseren Debit Karten von Mastercard und VISA ersetzen, die wie eine Girocard aber auch fast wie eine Kreditkarte funktionieren, würden die Händler innerhalb kürzester Zeit umstellen! Aber solange Herr Schleweiss noch an der Spitze sitzt und dessen potentiellen Nachfolger noch nicht ersetzt sind, wird das wohl sehr schwer.

Mal sehen ob die PSD Banken auch teilnehmen werden?!

Ja, wurde bereits bestätigt.

Kannst du bitte eine Quelle nennen? Mir ist nichts bekannt…

Man kann auch netter nachfragen!

Hier die Quelle:

https://twitter.com/bvrpresse/status/1143822330923290629?s=21

Seltsam warum Apple diese Banken nicht auf ihrer Liste aufführt obwohl der Start ja noch 2019 erfolgen soll ?!?

Schön zu sehen wie nun der Widerstand der etablierten Alt Banken endet :D wären sie gleich von Anfang an dazu bereit gewesen, hätten sie sich den Image Schaden sparen können und hätten sich vielleicht sogar als „innovative“ Banken verkaufen können….

Der Ansturm von Kunden, die das nutzen, wird sich in Grenzen halten. Rechnet man alle raus, die entweder nicht bei dieser Bank sind, die keine Kreditkarte haben/wollen/brauchen, die kein iPhone haben oder sich ohnehin nicht für Apple Pay interessieren (trotz Besitzes eines iPhones), kannst du die paar Freaks fast an einer Hand abzählen.

Bestimmt :D Deshalb sind VR und Sparkassen nun auch eingeknickt…Weil der Nutzer Reis so klein ist. Ganz bestimmt :D Wenn man sich mal die Berichte der letzten Wochen zu Gemüte führt, stellt man fest, dass mobiles bezahlen einfach immer populärer wird…das haben jetzt nunmal auch diese einsehen müssen.

Danke Jon! Ich werde gern von jemandem, den ich nicht kenne als Freak bezeichnet. Nichtsdestotrotz freue ich mich als VR-Bank-Kunde und stolzer IPhone-Nutzer ;-) auf Apple-Pay für meine KK. Ich werde trotz meines sehr fortgeschrittenen Alters (um auch dieses Klischee zu bedienen) versuchen (!) Applepay unfallfrei zu nutzen. Liebschaft im Gruß :-)

Zeit wird es, dann kann ich auch endlich mit der -Watch zahlen :))

Der Imageschaden dieser Banken ist enorm. Diesen Schaden werden sie sicher nicht mehr gut machen können. Wahrscheinlich können sie dicht machen.

Kreditinstitut sein wollen, aber nicht am Bezahldienst der Firma Apple teilnehmen wollen. Also so was….

Ja, jeden, den man auf der Straße zum Thema Volksbanken anspricht, verzerrt sofort sein Gesicht vor Hass und will sie am liebsten sofort verbieten lassen.

Genau. Die Banken müssen alle pleite gehen, und wir zahlen nur noch mit Apple Pay. Das bucht sein Geld dann wohl von Luftkonten ab, Banken gibt es ja nicht mehr.

Du hast verstanden, wie das Ganze funktioniert. Nicht.

@Grufty: Ich mag Ironie, die nicht jeder gleich bemerkt… ;-)

Auch wenn ich gelegentlich einer dieser bedauernswerten Geschöpfe bin – aber die Grenze zwischen Satire und Realsatiere ist halt oft fließend ;-(

Ich kann dieser Bank auch nicht mehr vertrauen, bei so einer Bank möchte ich nicht mehr sein. Lösche alle meine Konten und gehe zur Banko Italia.

Grufty

warum schreibst du und die unter dir so unsachlich. Warum sollen Banken nicht das machen, was Kunden wollen. Wollen Kunden mit Apple Pay oder GoogelPay, was die VR und SK auch nicht tun, sollen die Banken das auch tun!

Schade das die Commerzbank jetzt erst wach wird und bemerkt, dass man mit „Wir prüfen mal 1,5 Jahre“ seine Kunden nicht bei Laune behält. Bin jetzt schon gewechselt, war aber wirklich gerne dort.

Darunter werden sie nicht wirklich leiden.

Was machen eigentlich alle, wenn es Apple mal nicht mehr gibt?

Dann dürfen wir uns über das Monopol von Google freuen …

Dann gibt es was anderes, ganz einfach, Apple hat den Grundstein gelegt, an dem werden sich die anderen orientieren. Außerdem bekommt Google es zurzeit nicht genauso hin.

kann man denn beim bezahlen eine Karte auswählen wenn man mehrere drin hat ?

Ja.

und wie läuft das dann genau ab ?

2x an der Seite drücken und dann kommt die Auswahl ?

Man kann nach dem 2maligen Drücken nach links zur nächsten Karte wischen => auf der Watch.

Auf dem iPhone kann man die angezeigte (erste Karte) nach unten wischen und dann eine zweite Karte auswählen.

alles klar. Vielen Dank und ein super WE ! :)

Ja. Einfach nach rechts/links streichen (Watch). Auf dem iphone etwas umständlicher: Karte nach unten in die Wallet schieben und die andere Karte suchen. Je nach Völlegrad der Wallet etwas unübersichtlich.

Bedingt, da die Apple Pay Karten immer ganz oben und getrennt von den anderen Wallet-Karten sind. Um den Teil unübersichtlich zu bekommen, müsstest du schon relativ viele Kreditkarten der Wallet hinzufügen

das dumme dabei ist wenn man bei der gleichen bank ist kann man sie nicht unterscheiden ausser man merkt sich die letzten ziffern. das ist echt nervig, schon oft im zahlungsgefecht die falsche verwendet

Die apoBank schreibt das ja auch schon seit geraumer Zeit auf ihre Homepage

Glaub‘ das erst, wenns wirklich soweit ist.

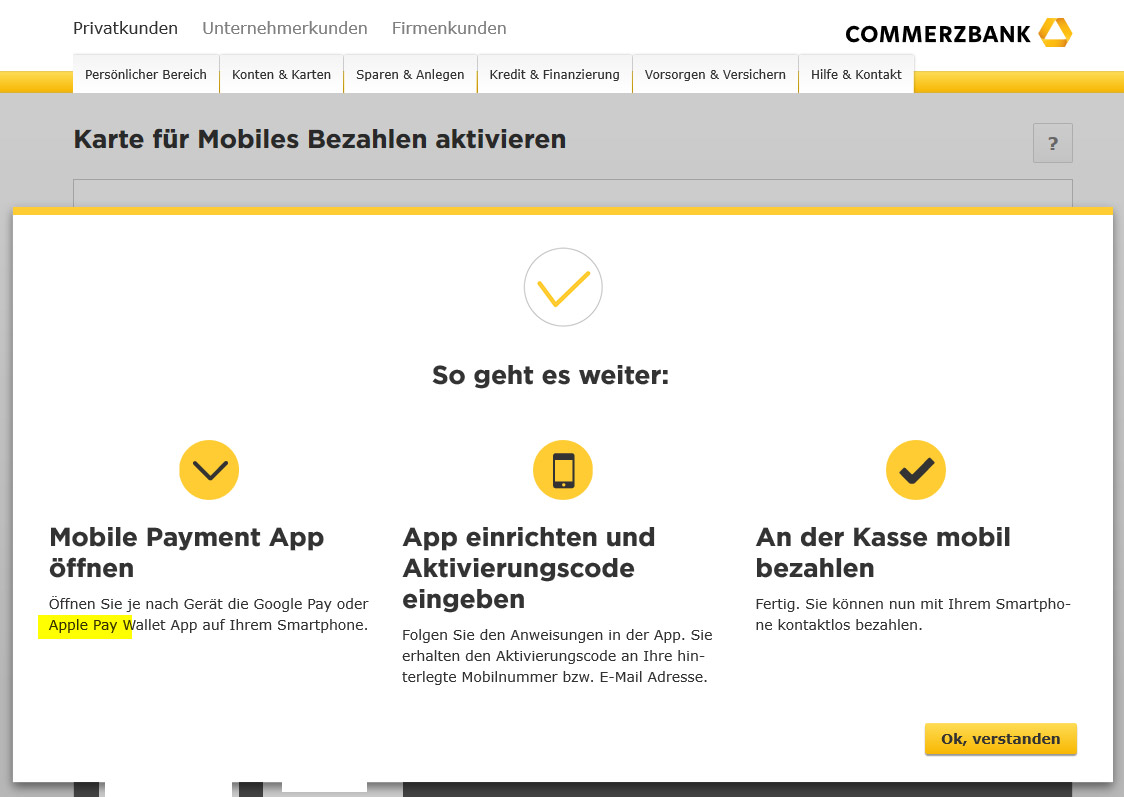

Warum sollte es erforderlich sein, die jeweilige App der Bank zu installieren und dort die Benachrichtigungsfunktion mit Push-Funktion zu aktivieren, um Apple Pay zu nutzen???

Nicht zu nutzen, nur das man es erfährt wenn es losgeht (und vorher noch genug Werbung bekommt).

Nein, die angesprochene Funktion informiert per Pushnachricht über Verfügungen mit der Kreditkarte. Das hat nichts mit „Werbung“ oder Infos zum Start zu tun.

Weil es nach dem 14.09. kommt und man dann laut Gesetzt immer alles mit einer Tan bestätigen muss, was dann nur noch mit den Banking-Apps geht. Man kann sich ja ab da nicht mal mehr ohne TAN ins Onlinebanking einloggen.

Das ist nicht ganz richtig. PSD2 schreibt eine zweite Authentifizierung über Wissen (z. B. Pin), Besitz (z. B. Karte) oder Biometrie (z. B. Fingerabdruck, Gesicht) vor.

Im stationären Handel wird sich beim Bezahlen mit Apple Pay nichts ändern. Da Du die zweite Authentifizierung entweder über Fingerabdruck (Phone) oder Pin (Watch) machst.

Aber ich stimme eindeutig zu: um die App je Bank werden wir nicht drum rumkommen. Insbesondere für die Einkäufe im Netz.

Eigentlich sollte es beim Mobile Banking nicht notwendig sein bei jedem Login eine 2FA zu nutzen. Aber ich kann mir vorstellen, dass einige Banken das Recht streng umsetzen. Insbesondere bei Zugriffen über die API.

Abwarten. Sowohl Sparkasse als auch Commerzbank nutzen die Mindestanforderungen, d.h. Alle 90 Tage muss sich mittels TAN identifiziert werden, bzw. sollte man die Kontenbewegungen von vor > 90 Tage einsehen wollen.

Informationen

Sparda auch dabei?

Ja alle Banken des volksbanken Vereins

EC – Karte, Kreditkarte ist ok. Apple Pay braucht keiner wirklich! Wenn sich das durchsetzen sollte,

kostet es später Gebühren!

Nach dem Motto, erstmal anlocken und dann kassieren. So war es mit den gebührenfrei geführten

Girokonten auch.

Uli

Girocard (EC-Karte) ist nur mäßig und für mich nicht mehr OK, das wäre als würde ich Windows 3.0 nutzen. Apple Pay braucht keiner, richtig, aber es ist sicherer als Girocard (EC-Karte) und eine physische KK.

Mal abwarten, möglich ist es, dass die SK für das Verwenden von Apple Pay Geld verlangen wird. Spätestens dann müsste jeder, der Apple Pay oder Google Pay nutzen will, die Bank verlassen.

Meine hiesige VB hat lediglich „richtige“ KKs im Angebot, also die die im nächsten Monat den gesamten Betrag einziehen. Ist ja auch ok, aber nichts für Apple Pay.

Warum nicht? Genau so mache ich es seit Dezember mit meiner Hansatic Bank KK. Ich werde auch nicht zur Voba gehen sobald es geht obwohl es meine Hausbank ist. Da wird ApplePay erst spannend wenn ich meine Digitale Girocard vom Pixel 3a auf mein iPhone 8 umziehen kann.

nooblucker

warum erwähnst du schon wieder die dumme Girocard? Die ist eigentlich Schrott. Siehe weiter oben

Ob du auf eine Rutsch zahlst oder ein Ratenmodell verwendest hat damit gar nichts zu tun.

Der wichtige Punkt ist, ob die VB eine neue KK nur für Apple Pay anbieten werden und Geld dafür verlangen oder ob sie die bisherigen Karten aufschalten. Beides ist denkbar.

Aber die dritte Möglichkeit ist eben auch denkbar, und für mich die Wahrscheinlichste: Sie werden nichts machen. Warum auch, eine extra KK mit Sofortabbuchung nur wegen AP? Das wäre ja was ganz Neues von der VB…

Moment, wer redet denn von Ratenmodellen? Bei AP hätte ich gerne eine tägliche Abbuchung wie auf der Girocard, und das bietet die VB-KK eben nicht!

Holger,

das wäre aber kein Problem für die VB, das machen andere auch so! Das Geheimnis ist Debit, Debit bedeutet sofort vom Konto.

Ich hätte am liebsten beides wie bisher, nur eben nicht mit der dummen Girocard.

Schade, wenn die jetzt alle Apple Pay anbieten, gibt es ja gar keine intelligenten postings mehr, die den apokalyptischen Untergang der Alt Banken vorhersagen!

Siehst ja oben. Die Hassprediger passen sich schnell an. Da wird dann eben der Untergang vorhergesagt, weil sie ein paar Monate zu spät kommen.

Kicher. Das ist der deutsche Michel, wenn man lange genug in den Krümmeln sucht, findet man immer etwas.

Ich habe selbst AP per deutsche Bank und Bunq und N26 von Anfang an. Wird eh überbewertet, ist kein Deut schneller, als mit nfc Karte zu zahlen.

@Denner: Da widerspreche ich. Habe heute mit Visa NFC bezahlt ( a. 100€) und musste unterschreiben. Mit Apple Pay muss ich nix machen. Ba-Bling und bezahlt ist es.

@ Mickey mouse: stimmt applepay ist einfacher und schneller als eine kontaktlosen Kartenzahlung ;)

Denner

Habe nichts gegen die Altbanken, aber es geht um Service, der in Deutschland -nicht nur bei den Banken- immer noch nicht wirklich groß geschrieben wird.

Denner

Es geht nicht um den Untergang, den will ich auch nicht, aber es geht schlicht und einfach um Service, der in Deutschland -nicht nur bei den Banken- immer noch nicht groß geschrieben wird. Die sollen das einfach anbieten und fertig. Mehr erwarte ich von den Banken nicht.

Für den Spott haben sie selbst gesorgt. Und ohne das permanente Hinterfragen und Verlangen würden wir nie was erreichen.

Habe gerade ein Konto bei der comdirect eröffnet, Giro, Visa, Tagegeldkonto und Depot in einer App. 75€ werden nach dreimaligem Bezahlen mit Apple Pay gutgeschrieben.

Ich überlege auch zur comdirect zu wechseln (nicht wegen Apple Pay), wie sind eure Erfahrungen mit comdirect?

Nun ich hab lange gehofft. Sparkasse vergebens. Sogar schriftlich! Hab einfach ein neues Konto bei N26 angelegt. Auf mein Konto bei N26 überweise ich entspd. Beträge und zahle mit Iphone und/oder Apple Watch!

Bekomme Pushmeldung schneller auf meine Geräte als Quittungsdruck der Kasse vorliegt. Funktioniert kostenlos, schnell und prompt.

Ich habe bis jetzt nirgends gelesen, ob die Volksbanken/Raiffeisenbanken planen, Apple Pay für ihre hausinternen Kreditkarten oder auch für die in Deutschland massenhaft verbreitete Girocard verfügbar zu machen.

Weiß da jemand etwas näheres zu?

Meines Wissens sind die Sparkassen bisher die Einzigen, die die Absicht der Intergration ihrer Girocard in Apple Pay angekündigt haben und bereits mit Apple an den technischen Umsetzungsproblemen arbeiten.

Doch, das kommt generell, die Girocard ist ein dt. Produkt und keines der Sparkassen. Apple wird dafür Apple Pay anpassen und die dt. Bankenwirtschaft die Girocard, das soll dann im Frühjahr 2020 passieren.

Wie bei den Kreditkarten auch muss jede Bank selbst seine technische Infrastruktur dafür anpassen. Die Sparkassen sind sicher Wegbereiter für später Folgende, aber ganz sicher die Ersten.

Ich glaube nicht, dass die Giro-Card noch dieses Jahr kommen wird. Da diese Zahlfunktion eine Deutsche Besonderheit ist, müssen die technischen Infrastrukturen überarbeitet werden. Das könnte etwas dauern.

Kreditkarten hingegen sind quasi am internationalen Netz bereits angebunden. Da geht es dann schneller.

Bei der Deutschen Bank geht es doch auch seit Monaten mit girocard.

Das kann ich gar nicht glauben

Ich glaube die Girocard ist ein Auslaufmodell

Die Deutsche Bank macht das nicht mit der Girocard sondern über eine virtuelle Kreditkarte.

@Denner

Der Denner und seine Apple-Pay-Fakenews, die er wirklich unter jedem Artikel verbreitet. Aber hier noch mal schön langsam: Nur weil die von der Deutschen Bank ausgegebene, virtuelle MasterCard Debit direkt vom Girokonto abbucht, ist sie noch lange keine girocard. Bitte, gerne.

Für die ungläubigen unter Euch.

Ich habe eine Girocard von der DB und keine Kreditkarte. Wie die Deutsche Bank das intern löst, ist mir relativ egal.

Wenn es also die Deutsche Bank schafft, neben Ihren Skandalen noch Apple Pay für seine Girocard Kunden anzubieten, wird das eine andere Bank ja wohl auch schaffen.

@Denner: Du hast eine Girocard UND eine virtuelle Kreditkarte. Der Händler muss dann, wenn du damit bezahlst die gleichen Gebühren bezahlen, wie mit einer normalen Kreditkarte. Klar ist Dir das egal aber du hast eine Kreditkarte. Wenn du damit auf der ganzen Welt bezahlen kannst, wirst du sehen, dass es eine KK ist.

@Denner

Natürlich hast du eine girocard von der Deutschen Bank. Die hast du aber nicht in Apple Pay drin. Und jetzt nerve in irgendeinem anderen Forum mit deinen sinnfreien Beiträgen rum. Danke.

Noch mal für die Ungläubigen, wenn die DB eine Lösung gefunden hat. Sollte das auch für die anderen Banken kein Problem darstellen

@Denner

Alter, willst du es nicht kapieren oder kannst du es nicht?!

Die Deutsche Bank hat keine Lösung für die girocard gefunden, sondern einfach nur eine Lösung, die ebenfalls direkt vom Girokonto abbucht. Du kannst ja gerne mal versuchen, mit der MasterCard Debit bei einem girocard-only-Händler zu bezahlen. Viel Spaß mit „deiner Lösung“ die dort nicht funktioniert.

Himmel herrje…

Auch für neomag nochmal, ich konnte bisher überall bezahlen, wo ein Applepay Sticker an der Kasse war.

@Denner

Das interessiert aber niemanden und hat auch überhaupt keine Relevanz.

Klarna App nehmen und es geht jetzt schon ist jeder Bank.

Nutze Apple Pay auch schon länge mit ING die es offiziell immer noch nicht können.

geht das überhaupt?

ING noch nicht Apple Pay fähig und Du kannst schon mit Apple Pay und ING zahlen?

ING ist comming soon…….

Hier sind die AP Partner banken alle

Allianz

American Express

boon.

bunq

comdirect

Consorsbank!

Consors Finanz

Crosscard

Deutsche Bank

Deutsche Kreditbank AG (Visa-Kreditkarten)

fidor BANK

Fleetmoney

Hanseatic Bank

HypoVereinsbank/UniCredit Bank AG

Klarna

Monese

N26

Netbank

o2 Banking

Revolut

Ticket Restaurant Edenred

Viabuy

VIMpay

Er nutzt Klarna als Drittanbieter und hat das ING Konto als Referenzkonto hinterlegt, von dem monatlich der KK Saldo abgebucht wird.

Anders funktionieren die bankeigenen Krefitkarten auch nicht, nur dass in dem Fall Konto- und KK-Herausgeber identisch sind.

Zu spät, der Zug ist weg.

Die erhöhen die Gebühren und haben nur noch 3 Tage die Woche offen. Das Modell Volks- oder Raiffeisenbank, hat sich selbst entsorgt…

Stimmt auch nicht, hab gerade nachgekuckt

Giricard von der DB geht nicht ! Die DB hat eine virtuelle Mastercard die wie eine Girocard direkt vom Konto abbucht. Also eine Master Debit Karte und keine Girocard.

Aber auch egal, Apple Pay ist erst dann richtig nutzbar wenn die Geschäfte welche mit Apple Pay werben auch alle Karten dann akzeptieren. ( Globus mit Watch nur Master Karte )

Ich konnte bisher überall mit AP zahlen, wo ApplePay angepriesen wurde.

Wow. Toll. Was du alles kannst. Bei Händlern, die Apple Pay extra bewerben und damit auch MasterCard akzeptieren, konntest du also einfach so mit deiner MasterCard bezahlen?! Krass. Mega! Super!

(Alter….)

@ Ich

ich zahle regelmäßig mit der virtuellen VISA bei Globus….. und meine Umsätze werden einmal im Monat vom Girokonto abgebucht.

Was spricht denn dagegen sich die Freiheit zu lassen und mit Bargeld zu bezahlen? Ist doch völlig Latte wann was wo kommt. Bargeld ist Freiheit, denkt da man drüber nach.

Bargeld ist in erster Linie teuer und in zweiter Linie begrenzt.

Das mit begrenzt musst du mir jetzt aber mal erklären. Habe zwar Wirtschaft studiert, das aber Bargeld begrenzt sein soll, habe ich noch nie gehört.

Begrenzt vermutlich im Sinne begrenzt im Satz der Möglichkeiten.

Eine Frage: du hast Wirtschaft studiert und kennst den Unterschied zwischen Girocard und MasterCard nicht?

Wie kann das sein? Ist man da so weit weg vom (elektronischen) Geldwesen?

Warum wartet mein Kommentar noch auf die Freigabe? Unkritisch und höflich…

Nett aber die Kreditkarte der Commerzbank ist so unheimlich uninteressant…

Jetzt überholt Deutschland Frankreich wohl doch noch, was das mobile Bezahlen betrifft. Frankreich mag AP viel früher gehabt haben, aber was ich ständig mit Franzosen erlebe (wohne an der Grenze und arbeite selbst im Verkauf)! In Frankreich wird z. B. bei E. LeClerc (große Supermarktkette) keine Bezahlung mit AP akzeptiert. Wenn Franzosen bei uns kontaktlos mit Karte zahlen wollen: über 20 € = nicht möglich.

Das ist nicht nur in Frankreich so, in vielen Ländern (inkl USA) akzeptieren viele Händler Kreditkarten nur eingeschränkt, wenn überhaupt und Apple Pay (kontaktlos) ist auch nicht überall verbreitet. Die Leute, die hier immer rumgammeln, das Deutschland so rückständig sei, reisen vermutlich nicht viel in der Welt herum.

Khw

Es ist so, Deutschland ist rückständig. Ein anständiges Land akzeptiert KK und auch Apple Pay, das tut sogar Kroatien im kleinsten Laden.

Vergleiche mal mit Österreich und deren Sparkassengruppe. Die Girocard ansich ist schon das beste Beispiel für Rückständigkeit. Ohne Co.Badging ginge gar nichts im benachbarten Ausland. Online gehts ja immer noch nicht.

Gibts tatsächlich immer noch ein Paar „Neandertaler“ die keine Kreditkarte haben ? ;-)

Es gibt sogar noch viele „Neandertaler“, die keine Kreditkarte akzeptieren und das ist mir völlig egal, denn es gibt genug Bezahlmöglichkeiten, die hier wunderbar funktionieren.

Ich glaube, er meinte Leute, die noch keine Kreditkarte haben. Ich hab aber auch einige Bekannte, die sich gegen Kreditkarten verwehren. Teufelszeug, Staats-Überwachung und was da alles angeführt wird…

Ja es gibt sogar Neandertaler die überhaupt keine Kartenzahlung anbieten!

Aber dann die Girocard verteidigen.

Wenn ich nicht so viel im Ausland unterwegs wäre, hätte ich auch keine Kreditkarte. Warum auch? Gibt in Deutschland keinerlei Vorteile.

Cartman

Das stimmt so nicht. Mit der Girocard gibt es immer noch das unsinnige Elektronische Lastschriftverfahren mit der Unterschrift am Terminal. Es gibt Kreditkartenähnliche Produkte, da kannst du mit einer Karte fast alles wie mit der Kreditkarte und alles wie mit der Girocard. Letztere ist somit überflüssig

Ich hab zwar eine, benutze sie aber nur wenns gar nicht anders geht, wie z.B. im Ausland. Ansonsten ist mir die Anonymität des Bargeldes heilig.

Schöne Entwicklung!

Na ja die „Katze ist aus dem Sack“. Der Überraschungseffekt ist vorbei. Nun geht Apple vermutlich das ganze lockerer an. Freue mich allerdings wenn Apple Pay bald mit EC funktioniert.

CLAY

warum schon wieder die olle Girocard (EC Karte), die müsste eigentlich schon tot sein, die ist nicht der wahre Jakob. Und ich bezweifle, dass Apple Pay mit der Girocard genauso bequem und schön geht. Da wird bestimmt wieder über 25,-€ eine PIN notwendig sein, typisch Sparkassentechnik. Ich habe nicht gegen die SK, bin selbst dort, aber Technik findet dort eher nicht wirklich statt.

Würden die dir eine Debit Mastercard oder Debit Visa geben, würdest du es vom Gebrauch her noch nicht einmal merken.

Bei Denner ist es echt fraglich ob er/sie einfach nur keine Ahnung hat, oder absichtlich so tut. Aber vielleicht kann man sich den deutschen Durchschnittskonsumenten so etwas besser vorstellen.

:-)

@Pnochwas

Kommt jetzt der nächste aus dem Loch gekrabbelt, der keinerlei Informationen postet—?

Erhelle mich doch mal mit deiner unendlichen Weisheit, wo ich etwas falsches geschrieben habe!

Dann kann das Peterle ja mal faktisch seine Aussage untermauern.

1. Ich konnte bisher überall zahlen, wo Apple Pay drauf stand.

2. Ich habe keine Kreditkarte sondern nur eine Girocard der Deutsche Bank

3. Wenn die Deutsche Bank von Anfang an, eine Alternative mit einer VKK anbieten konnte, sollten das alle anderen Banken auch können.

4. Ich konnte bisher fast überall zahlen, wo elektronische Zahlung möglich ist, da wo es nicht möglich war, lag es an einem Lesegerät von 1954, da konnte ich aber auch mit meiner NFC Karte der Deutschen Bank nicht zahlen, sondern musste es per Magnetstreifen machen.

Jetzt kommst Du

1. Weil Händler, die Apple Pay bewerben auch immer mindestens Visa und MasterCard akzeptieren. Dass du dann mit deiner MasterCard Debit der Deutschen Bank bezahlen konntest, ist kein Wunder.

2. Fakenews. Wenn du ein Girokonto hast, hast du eine Girocard UND da du ja auch Apple Pay nutzt zusätzlich eine virtuelle MasterCard Debit.

3. Die Deutsche Bank hat damit aber keine Alternative zur Girocard geschaffen, sondern nur eine Alternative, die ebenfalls vom Girokonto abbucht. Äpfel und Birnen.

4. Weil du offensichtlich nur dort einkaufst, wo eben auch Visa und MasterCard akeptiert. Herzlichen Glückwunsch.

Und jetzt kannst du wieder mit deinem inhaltslosen Geblubber ankommen :)

Ach Neo, bist du so frustriert, weil ich immer Recht habe?

Apple Pay garantiert das funktionieren an Terminals, die mit ApplePay Stickern ausgewiesen sind.

Mehr gibt es doch nicht zu sagen.

Du willst scheinbar, das ApplePay überall dort funktioniert, wo auch eine girocard funktioniert.

Das wäre aber reines Kontakloszahlen und hat mit ApplePay nix zu tun.

Du bist so durch.

Ich wünsche dir erholsame und gute Besserung! :D

Weißt du neo, ich füttere meine Beiträge immer mit Informationen, wenn du deine Beiträge durchliest, wirst du feststellen, das du meistens nur persönliche yBeleidigungen schreibst.

Aber wenn Du das brauchst, darfst du das gerne machen.

Deine Information sind faktisch einfach nur Müll. Wenn man keine Ahnung hat, einfach mal still sein.

Wer weiß, evtl hat die DB mit Apple explizit für Denner die Girocard in Apple Pay eingeführt. Alle anderen nutzen die virtuelle Mastercard Debit, nur Denner nutzt schon ApplePay mit Girocard. Persönlich abgesegnet von Cook.

@Cartmen

Sag doch gleich, das Du komplexe Themen nicht verarbeiten kannst.

Es geht doch nicht um Giro Card oder virtuelle Master Card, sondern darum, das im Ursprungspost von VoBa Kreditkarten und GiroCard einbinden geredet wurde und ich gesagt habe, das es für die Bank völligst egal ist, wenn sie nämlich möchte, könnte sie und habe meine Deutsche Bank als Beispiel genommen für die Kunden, die keine Kreditkarte ihrer Hausbank haben, also nur eine Giro Card der Bank besitzen.

Aber der Thread ist länger als 2 Sätze, da kannst Du schon durcheinander kommen, ich verzeihe Dir das.

Hi Denner, ich bin’s, das Peterle. Dir wurde zwar eigentlich alles schon beantwortet, aber ich versuch’s einfach nochmal. Unter anderen News sind deine Kommentare nämlich meistens recht zutreffend, wenn auch etwas polemisch geschrieben, aber das halte ich persönlich ja auch nicht anders.

Zu 1. Das ist wunderbar für dich. Ich habe mit Apple Pay auch schon an vielen Orten zahlen können, wo es nicht drauf stand. Ist hier leider eine irrelevante Aussage, da Apple Pay kein Zahlungssystem ist. Es ist lediglich ein Branding für „das iPhone tut so als wäre es eine kontaktlose Karte“ (grob gesagt). Es kommt also darauf an, ob der Händler eine bestimmte Karte kontaktlos akzeptiert oder nicht. Kannst ja mal probieren eine Amex bei Apple Pay einzubinden und damit dann überall zu zahlen, wo der Sticker klebt. Wird wahrscheinlich nicht immer funktionieren, sondern nur in den Läden, die sowieso Amex akzeptieren.

Zu 2. Da hab ich leider auch keine neue Information für dich, die nicht bereits in anderen Kommentaren steht. Es ist schön, dass du eine physische Girocard hast. Und in deiner Wallet App hast du halt eine Mastercard Debit. Zwei verschiedene Karten. Nur weil die eine in deinem Handy lebt und nicht in Plastik gegossen ist, ist sie trotzdem eine Karte mit echten Gefühlen, die du nicht ignorieren solltest. (Der letzte Halbsatz war ein Versuch, Humor einzubauen.)

Zu 3. Da stimme ich dir zu. Ich bin hier nicht einer derjenigen, die sich unbedingt die Girocard aufs iPhone wünschen. Mir persönlich ist die Akzeptanz der Mastercard gut genug, und wenn mehr Leute die nutzen würden, wäre das Thema bald sowieso abgehakt. In den Kommentaren, auf die du geantwortet hast, ging es aber durch die Bank (wieder so ein Wortwitz, verstehste?) darum, dass die Leute die „echte“ Girocard mit Apple Pay haben wollten. Das kann man gerne für etwas unnötiges halten, in dem Part bin ich ganz bei dir. Das macht aber deine virtuelle Mastercard Debit nicht zu einer Girocard. Und du darfst darauf auch gerne stolz sein.

Zu 4. Schöne Anekdote. Das kann ich mir gut vorstellen, da die Akzeptanz von Mastercard wie bereits erwähnt weitaus besser geworden ist. Wir können uns aber gerne mal zu einem Sonntagsspaziergang (oder besser Samstag, da haben mehr Läden offen) durch eine deutsche Metropole treffen, und ich finde dir irgendwo einen Laden, wo das nicht der Fall ist. In meiner Nähe gibt es zum Beispiel ein Restaurant, welches problemlos NFC-Zahlungen akzeptiert, aber keine Mastercard oder Visa annimmt. Zugegeben, viele andere Restaurants hier akzeptieren alle gängigen Karten, aber dieses eine eben nicht.

Ich nutze im Alltag übrigens meine Debit Mastercard. (Ich habe allerdings sowohl eine physische als auch eine virtuelle) Und ich habe damit auch keine Probleme. Aus diesem Faktum schließe ich aber nicht, dass meine Karte eine Girocard ist, weil das ist sie einfach nicht. Sie funktioniert zum Beispiel nicht auf Ämtern, die übrigens relativ moderne Kartenlesegeräte haben, aber leider nur die Girocard (nicht einmal Maestro) akzeptieren. Da nehm ich dann Bargeld mit. Das müsstest du nicht, mit deiner physischen Karte der Deutschen Bank. Du könntest da kontaktlos zahlen. Allerdings, probier es doch vorher mal bitte per Apple Pay und du wirst sehen, dass es mit deiner Karte von der Deutschen Bank dann eben nicht klappt.

So, bin gekommen.

Denner, deine Girocard von der Deutschen Bank wird bei Nutzung von Apple Pay als Mastercard debit emuliert. Wenn du dein iPhone ans Terminal hältst, dann erkennt das Terminal die als Mastercard. Die Abrechnung erfolgt dann intern über die Maestro-Funktion deiner Deutsche-Bank-Card. Die Girocard wird da nicht tangiert.

Das merkst du dann, wenn du mal mit ApplePay bei jemandem zahlen willst, der mal wieder nur „EC-Karte“ akzeptiert und keine Kreditkarten. Dort funktioniert das dann nämlich nicht.

Die Sparkasse will eine echte Girocard-Einbindung, so dass ApplePay gegenüber dem Terminal tatsächlich als „Girocard kontaktlos“ erscheint.

@Peter

Hi Peterle, danke für das Eingangskompliment

Zu 1. Ja, ich weiß, aber jeder Händler der ApplePay anbietet UND sein Terminal upgedatet hat, akzeptiert AMEX, da bei diesem Zahlungsvorgang die Gebühren auf 0,3% gedeckelt sind, egal welcher Anbieter. Das es manchmal nicht geht, liegt nicht an der AMEX, sondern an den 500 Euro, die an Updategebühren für den Händler anfallen.

Die verwendete Karte spielt also keine Rolle, solange der Händler ApplePay Sticker korrekt verwendet.

Wahrscheinlich entstand der Disput am Korinthenkacken hier. Ich sage, ich kann überall zahlen, wo Apple Pay draufsteht, anderes wollen kontaktlos zahlen, in Geschäften mit alter Software, die nur Girocard akzeptieren.

Des weiteren, weil ich gesagt habe, es braucht keine Kreditkarte, wenn die Bank das will, macht sie so ein Konstrukt wie die Deutsche Bank.

Zu 2.

Ich meinte, ich habe nur eine materielle GiroCard und keine physische Kreditkarte bei der Deutsche Bank und damit wollte ich darauf hinweisen, hätten die Sparkassen und Volksbanken nicht ihren Kopf durchsetzen wollen, hätten die das System der Deutsche Bank mit einer virtuellen Karte für alle Ihre Kunden anbieten können, die ebenfalls keine Kreditkarte (physisch) haben.

Zu 3. Siehe zu 2. und @AndiN

Zu 4. Das Kartenzahlungen nicht akzeptiert werden, hat oft mit der Ignoranz der Händler zu tun. Früher als Amexo 75% vom Umsatz als Gebühr genommen hat, sind seit der EU Regulierung nicht mehr erlaubt. Max. 0,3% Gebühren darf der Händler nehmen und damit ist die KK im Preisbereich der Girocard Zahlungen angekommen.

Zusätzlich kostet das Softwareupdate nicht unerheblich, also verzichten viele Händler darauf.

Peterle und Denner

es ist ja alles richtig, aber ohne Girocard wären wir schon weiter. Auch wenn ich mich wiederhole. In Österreich gibt die Sparkassengruppe künftig eine Debit Mastercard automatisch als kostenlose Bankomatkarte aus. Händler stellen sich darauf ein.

In Deutschland könnte solch eine Karte wie eine Girocard mit Dispo, direkt vom Konto eingesetzt werden. Andererseits auch fast wie eine KK. Das wäre Fortschritt. Und durch die Masser der SK- und VoBa-Kunden wäre die Girocard so schnell vergessen und die neuen besseren Karten vom Händler akzeptiert.

Nochmal, die Girocard ist bestenfalls suboptimal

Es wird zum Anfang die Kreditkarte, zumindest bei den Volksbanken. Die Girocard soll folgen.

Girocard besser abschaffen und ersetzen. Das wäre sinnvoll. Mensch immer die Frage nach der Girocard, ätzend

Hab gerade einen Brief mit meiner neuen karte erhalten. Dabei liegt ein Flyer „hier QR Code scannen und mit ihrem android phone digital zahlen“ bzw so ähnlich.

Man kann hier eine digitale Karte hinzufügen.

Also ist auch Apple Pay nicht mehr weit.

Scheinbar haben sie endlich gerafft, dass sie nicht herum kommen. Aber Geld vorher schon verbrannt

Wieso ist ALSO Apple Pay nicht mehr weit, nur weil man die seit Jahren verfügbare Android-Bezahllösung in einem Prospekt anpreist?

neo ihr habt euch nicht richtig informiert. SK Kunden können mit dem Smartphone mit Android nur über deren Drittanbieter App bezahlen, das ist KEIN Google Pay

Kann man nicht vergleichen. Google Pay gibt es schon lange und der wesentliche Unterschied ist, dass die Bankenapps zur Zahlung genutzt werden können und die Karten zusätzlich (!) in Google Pay integriert werden. Das möchte Apple allerdings nicht, sondern möchten die Karten ausschließlich in Apple Pay haben. Wenn Apple die NFC Schnittstelle freigeben würde, gäbe es ApplePay schon lange auch bei uns.

Cartman

Das stimmt doch nicht. Sparkassenkunden können Google Pay nicht direkt nutzen. Da besteht die SK auf ihre eigene App, weil Android den NFC fürs Bezahlen freigegeben hat, was ich aus Gründen der Sicherheit ablehne. Ja Apple ist sicherer, da keine Drittanbieter App und keine Schadapp auf den Chip zugreifen kann. Die ganze Diskussion ist an dir vorbeigegangen. Die SK forderten die Freigabe des NFC. Wäre Apple dazu bereit gewesen würden die SK sagen: Ätsch wir brauchen euch nicht. Apple Pay ist keine Option! So hat die SK bei Google Pay argumentiert.