Auf Einlagen bis zu $250.000

Apple Pay: Apple bringt Sparkonto mit 4,15 Prozent Zinsen an den Start

Apple hat heute den Start eines verzinsten Konto-Produktes angekündigt und baut sein Finanz-Portfolio nach Einführung der Kleinkredite Ende März damit weiter aus.

Erweiterung der Apple Card

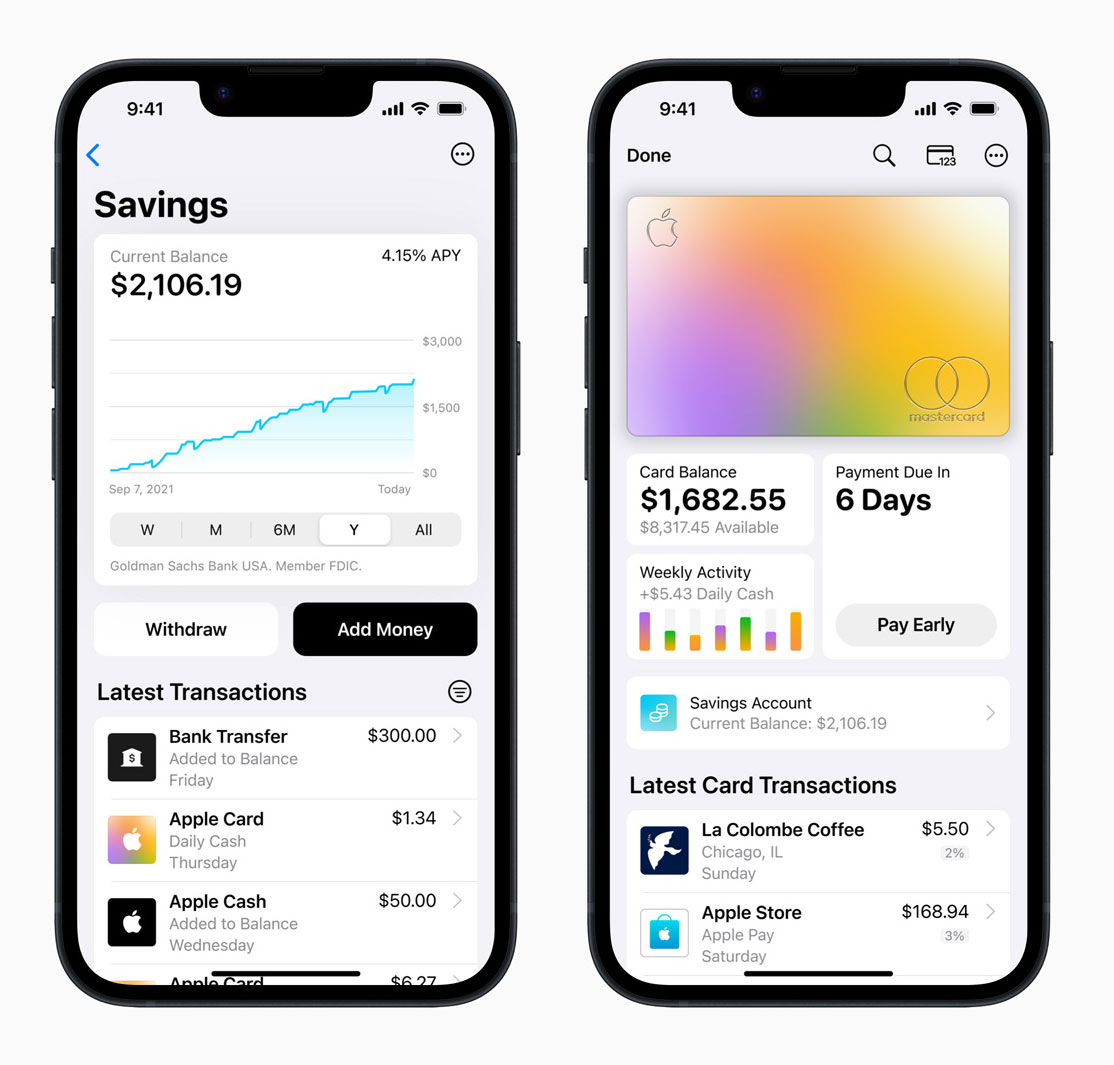

Das vorerst ausschließlich in den Vereinigten Staaten verfügbare Angebot, richtet sich an Besitzer der so genannten Apple Card und ergänzt diese um ein optionales Sparkonto des Finanz- und Banking-Partners Goldman Sachs.

Einlagen in einer Höhe von bis zu 250.000 US-Dollar werden hier mit einem jährlichen Zinssatz von 4,15 Prozent belohnt. Dies ist laut Apple mehr als zehnmal so viel, wie im Durchschnitt amerikanischer Sparkonten erwartet werden kann.

US-Anwender, die Apples Kreditkarte regelmäßig nutzen, profitieren schon seit dem Debüt des Angebotes von den Daily Cash genannten Rückzahlungen. Wer etwa bei Apple einkauft erhält 3 Prozent des ausgegebenen Betrages als „Daily Cash“ zurück auf die Karte. Für alle per Apple Pay beglichenen Bezahlungen erhalten Anwender 2 Prozent „Daily Cash“.

Das neue Sparkonto-Angebot ist ab sofort in den Vereinigten Staaten erhältlich und setzt neben dem Vorhandensein der Apple Card auch voraus, dass das zugehörige iPhone bereits auf iOS 16.4 aktualisiert wurde. Das Kleingedruckte zum neuen Sparkonto haben Apple und Goldman Sachs in diesem PDF zusammengefasst:

- PDF-Download: Deposit Account Agreement

Kleinkredite seit März

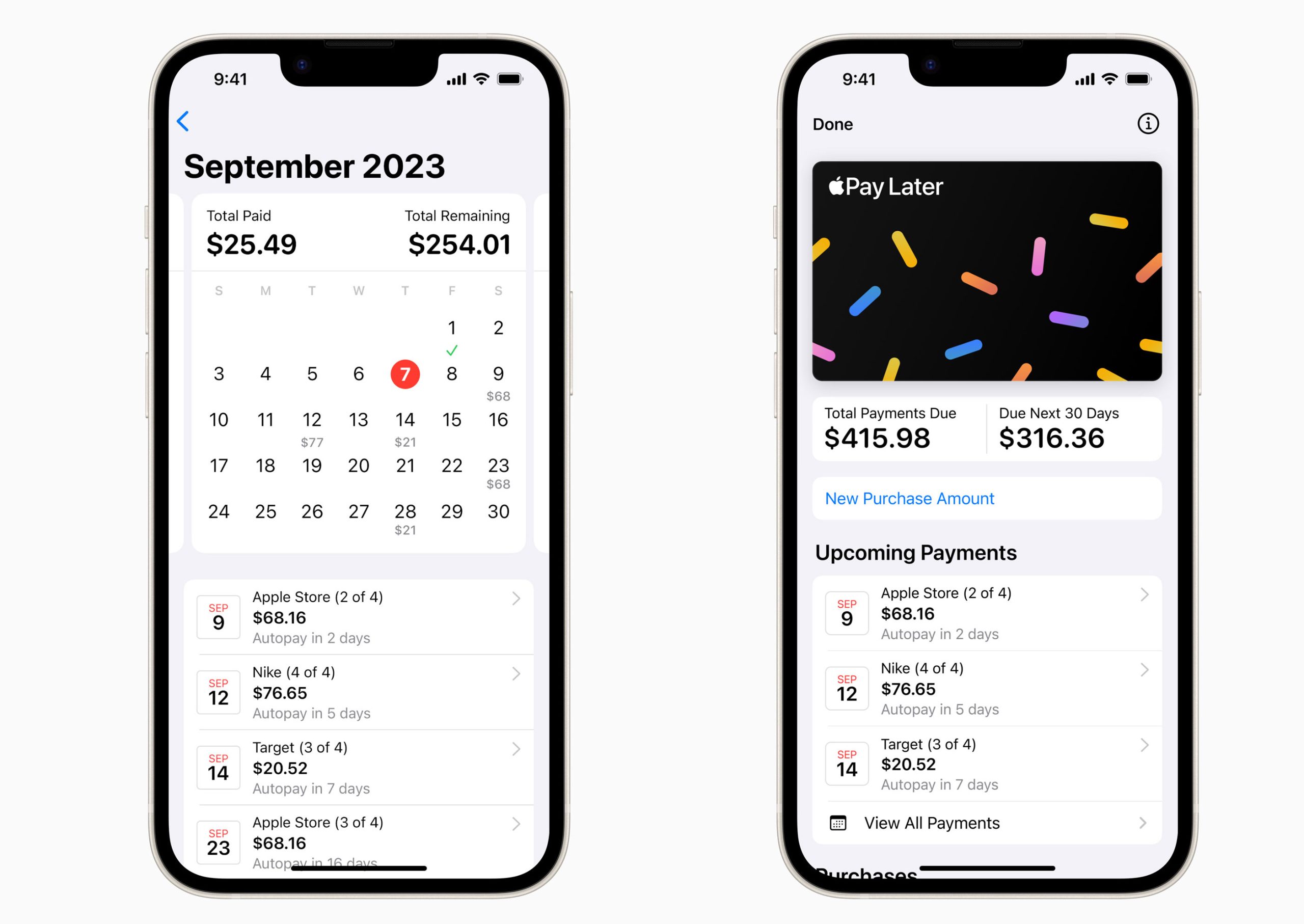

Erst am 28. März hatte Apple damit begonnen ausgewählten US-Nutzern die Bezahlung von Apple-Pay-Einkäufen über Kleinkredite zu ermöglichen. Statt in einem Rutsch können Anwender seitdem Einkäufe auf Pump durchführen und diese dann in vier zinsfreien Raten abstottern. Die neue Funktion nennt sich „Apple Pay Later“ und dient offenbar dazu mehr und größere Apple-Pay-Umsätze zu generieren, an denen Apple selbst jedesmal mitverdient.

Ich habe nur kurz heruntergescrollt um meine Befürchtung bestätigt zu sehen.

Wie so oft unter Cook: USA only

Naja gerade im

bankenbereich geht das nicht so einfach. Bzw noch weniger einfach als anderes

Da Apple (noch) nicht selber Bank spielt, wäre das auch ausserhalb der USA machbar. Problem ist viel mehr, dass spät beglichene Kreditkartenschulden in den USA extrem lukrativ sind, was man von Europa tendenziell eher weniger behaupten kann.

Verstehe ich nicht ganz. Barclays macht das auch in Deutschland ab 90€ bis zu einem gewissen Betrag ist abstottern in drei Raten kostenlos.

Was kann Cook für die Vorliebe der Deutschen für die Barzahlung und/oder ihre geliebte EC aka Girocard und die Unbeweglichkeit deutscher Banken?

So ist es.

Deutschland lässt sich abhängen.

Auch wenn ich Fan des Fortschritts bin, denkt an meine Worte, ihr werdet eure echte Freiheit verlieren, wenn das Bargeld in der heutigen Version von der Bildfläche verschwindet. Dann sind wir alle nur noch Marionetten der Großen It Firmen und deren „Förderer“….. gönnt euch!

Ja, das haben unsere Vorfahren auch gesagt als Naturalien plötzlich durch so heißen Scheiß ersetzt wurden wie Geld. Du kannst ja weiterhin bezahlen mit was Du möchtest, aber lass andere einfach die Freiheit zu zahlen wie sie wollen.

@Käpt’n Blaschke

Erst seit man Gold in Papierschuldscheine tauscht, meint man sei damit dann reich, und nicht merkt, dass im Fall der Geldvermehrung und Goldreservenabbau du zwar Schuldscheine hast, die aber nicht mehr in den ursprünglichen Gegenwert zurücktauschen kannst – erst seit da gibt es Wirtschafts und Bankenkrisen. Das gab es beim Naturalienhandel nicht.

Danke für den historischen Hintergrund. Weiß ich sehr zu schätzen.

Dein Primitivismus schockiert mich.

Genau so ist es. Deutschland ist leider mit zu viel Primitivismus gesegnet, deswegen bezahlen wir Strom 42 Cent, Holänder nur 13,7 Cent, AKWs abschaffen, beziehen teueren Atomstrom aus Frankreich…Dank Menschen die Besserwiserei praktizieren…

…“Dank Menschen die Besserwiserei praktizieren…“

Ich behaupte einmal, das dies eher etwas mit (fachlicher) Inkompetenz zu tun hat…

Auf dem freien Arbeitsmarkt würden unsere Politiker vermutlich „untergehen“.

Der Zins hat mit der Unbeweglichkeit nun wirklich nichts zu tun. USA hat aktuell einen Leitzins von 5% hier gibt es nun 4,15 – Europa hat aktuell 3,5%. – es gibt Anbieter mit ca. 3-3,1% – ich sehe da jetzt keine großen Abweichungen…

eigentlich bezieht Frankreich Strom aus Deutschland weil ihre Atomkraftwerke nicht laufen und zu teuer sind :D

So ist es!

Caution…Aluhut incoming….Caution

Nun ja, bei zuletzt gerademal noch 6,5% Atomstrom….

Da kann man auch Sicherer drauf verzichten. Denn eine Unsicherheit in Bezug auf AKWs gab es leider schon immer und das konnte nie behoben werden.

Ja 60 Jahre wäre die voll unsicher! Grill

@Milo

Das hat wohl nicht ganz hin, was die Holländer für Strom bezahlen

https://www.globalpetrolprices.com/electricity_prices/

Heavy, die ist aber auch nicht besonders aktuell. Seit 2023 sind in vielen Ländern die Preise gestiegen. Teils ums Doppelte bis Vielfache.

Mein Gedanke. Da gebe ich dir vollkommen recht.

42 Cent ist nicht primitiv, sondern unverschämt. Dumm nur, das die bequemen Deutschen nicht für (gegen) 40 Cent auf die Strasse gehen…. in Frankreich wär schon längst die „Hölle los“…..

Warum sollte man gegen 42 Cent auf die Straße gehen? Ich habe den Anbieter gewechselt und zahle 28 Cent. Ist einfacher, als auf die Straße zu gehen und gegen „die da oben“ zu schimpfen. Aber Eigeninitiative ist natürlich immer etwas zu aufwändig.

Übrigens sind die 28 Cent, die ich jetzt zahle billiger als der Strom in den Niederlanden, die zahlen 40ct.

Und by way way – die Niederländer haben auch nur noch ein AKW im Netz.

Allerdings bin ich sehr dafür, dass man Söder erlauben sollte sein AKW weiter unter bayerische Regie weiter laufen zu lassen – aber natürlich nur, wenn er auch ein Endlager in Bayern – denn wenn er das Endlager in Bayern benennt hat er die nächste Wahl schon verloren.

Verstehe ich nicht – Angebot und Nachfrage, oder haben wir hier Verstaatlichte Energieunternehmen mit Einheitspreis?

Und Daniel, wann warst du demonstrieren?

nicht gegen 40 cent auf die Straße. sondern für günstige, erneuerbare Energie was leider viele Jahre verbummelt wurde

jetzt zahlen wir den Preis dafür

Wer es nicht schafft zu einem günstigeren Anbieter wie Tibber zu wechseln, der soll ruhig 40-50-60 oder sogar 99cent/kWh zahlen.

T4YOU4: stimme voll und ganz mit dir überein!

Robbe soll günstig sein? Da hab ich leider ganz andere Erfahrungen gemacht.

Das ist nicht richtig. Strom ist in Holland teuerer wie in D.

Wie viele andere Produkte übrigens auch.

Hast Du noch Bargeld zu Hause rumliegen? Wenn nein, wo ist dann das Problem? Du bekommst Dein Gehalt auf das Konto. Dies siehst Du dann Online als Zahl xyz, hast es aber nicht als Bargeld. Dann gehst Du an den Automaten und bekommst Bargeld um es danach auszugeben. Macht doch keinen Sinn, oder? Welchen Vorteil hat das Bargeld, solange es an das Konto, an Aktien oder Metal gebunden ist?

Wenn ich mit 50€ bar bezahle ist es nach 60 Bezahlvorgängen immer noch 50€ wert. Wenn ich mit Karte bezahle ist nach 60 Bezahlvorgängen nichts mehr von den 50€ da, denn dann haben die Zahlungsdienstleister den Betrag komplett als Gebühren eingesackt. Was soll daran positiv sein, außer man will den Gewinn der Banken vervielfachen.

Na na na, zumeist ist fast immer USA first und später wird ein Dienst weltweit erweitert. Macht ja bei einem US Unternehmer auch irgendwie Sinn.

Wenn erweitert, dann ist doch Deutschland zumeist ganz vorne mit dabei.

@David: Ja, für alles, was dir nicht passt brauchst du einen „Schuldner“.

Jammern ist besser als erstmal nachdenken. David, versuche es mal umzudrehen. Erst nachdenken, dann wirst du auch nicht mehr so oft jammern (wollen).

Im Prinzip ist diese Information ja für uns uninteressant. Außer man will oder soll sich ärgern.

Man ärgert sich nicht…ich jedenfalls nicht. Ich zahle 99% meiner Transaktion mit Apple Pay. Alle meine Banken und Kreditkarten werden unterstützt.

Geht aber um die Apple Card nicht um Apple Pay…

Leider Thema verfehlt =)

Aha…und was macht man mit einer Apple außer zahlen? Richtig auf dem Schulhof posen. Du glaubst doch wohl nicht allen ernstes dass selbst wenn diese Karte nach Deutschland käme, was sehr wahrscheinlich nicht passieren wird, dieselben Bedingungen wie in den USA gelten werden. Das ist der feuchte Traum eines jeden Apple Fanboys…

Das hat nichts mit Apple Fanboy zu tun.

Das würde sich jeder wünschen wenn eine Bank mal wieder diese Konditionen anbieten würde in DE.

Diesen Traum sollte also jeder haben dem Geld auch nur annährend was bedeutet, vor allem wenn man trotz Ausgaben einfach so was wieder bekommt.

Hat aber trotzdem nichts mit Apple Pay zu tun. Auch wenn du mit der Apple Card dann Apple Pay nutzen kommt. Dazu kommt Apple Cash, Cashback und jetzt sparkonto.

Käpt’n zurück auf Feld 1 und Artikel nochmals lesen, vielleicht verstehst dann auch du, worum es hier geht

:-)))

Ich verstehe worum es hier geht. Um ein US Megaunternehmen welches mit über 1 Bio $ bewertet ist, nich weiß wohin mit der Kohle und weiter wachsen will.

Und weil sie merken dass sie nicht mehr jedes Jahr überteuerte neue Geräte verkaufen können, weil jedes neue iPhone außer einer besseren Kamera kaum noch innovation enthält, suchen sie sich Alternativen um noch mehr Geld zu scheffeln.

Also werden sie Bank. In den USA können sie den paar Sparern locker 4,15% Zinsen zahlen, das tut ihnen nicht weh, denn sie machen ihre Hauptkohle mit Kreditzinsen, weil der Ami auf pump lebt.

Wer glaubt dass Apple hätte Interesse dieses Model ins Barzahler- und Datenschutzland Deutschland zu bringen, hat Deutschland nicht verstanden. Der Deutsche bekommt schon Schnappatmung wenn er US Server hört. Dann Finanzgeschäfte mit einem US Unternehmen machen? Ich lach mich schlapp. Und Apple lacht sich auch schlapp.

Du weißt schon, dass VISA und MasterCard beides US-Unternehmen sind? Deutsche machen täglich Millionen von Finanzgeschäften mit US-Unternehmen und haben kein Problem damit.

Wann kommt die Karte endlich nach Deutschland?!

Gar nicht. Das wäre längst der Fall wenn Apple ein Interesse daran hätte.

Muss nicht sein. Apple Pay hat auch fast 4 Jahre gedauert bis es in Deutschland angekommen ist.

Und das hier ist doc hkomplizierter. Keine Deutsche Bank würde die Goldmann Sachs Konidtionen mitmachen. Daher kann es zb. sein das Apple wartet bis die sich international verbreiten.

Auch wenn es nur wenig Hoffnung gibt, ein wenig ist noch da.

Hatte Apple deswegen nicht in Deutschland erst eine Bank gekauft?

Arghhh warum denn nicht auch in Deutschland?!

Man !!

Weil wir das nicht brauchen !

Schade! Ich habe auch lange gehofft, dass es irgendwann mal nach Deutschland kommt. Aber die Hoffnung kann man mittlerweile wohl begraben.

Sorry, aber …seitdem ich „Qualityland“ gelesen habe, bezahle ich – soweit möglich – wieder alles in bar!

…den Chip lasse ich mir , entgegen meiner ursprünglichen Pläne, auch nicht unter die Haut schieben.

zahl mal in bar. super

Du kannst mir deinen Chip gerne abgeben

Hast schon den rosa Delphinvibrator bekommen?

PS: Teil 2 ist noch fast besser

Ich würde man sagen, du hast ganz andere Probleme. ;) ;) ;)

Oliver, aufwachen! Aufwachen, Oliver …. Es ist Zeit aufzustehen, die Schule beginnt gleich.

12 Uhr mittags? Welche Schule soll das bitte sein?

Weiss nicht! Das weiss Oliver am Besten. Vllt. einfach Nachmittagsbetreuung?

Ohjemine. Genau so entstehen Konstrukte a la „too big to fail“. Eine absolut gruselige Entwicklung.

Ich kann in wallet komischerweise die Apple Card sehen und eine Aktivierung starten, die dann fehl schlägt. Ebenfalls kann ich komischerweise eine Umsatzaufstellung genieren, in der dann eine Kreditkartennummer mit der Apple Card verknüpft angezeigt wird. Natürlich mit XXX vorausgehend, aber echten Nummern dahinter.

Echt schade, dass es das nur in den USA gibt. Aber das Bankensystem in den USA arbeitet auch wesentlich dezentraler und im Kern etwas unmoderner – für amerikanische Konsumenten ist die Apple Pay Card schon ein guter Aggregator.

Wenn es das in Deutschland gäbe, müsste es stärker mit normalen Girokonten konkurrieren.

In den USA ist es weit verbreitet, Karten unabhängig vom Checking Account zu besitzen.

Vielleicht vergleichbar mit einer Barclay Card hier oder einer Amex.

Eine Apple Card mit denselben Funktionen hier in Deutschland würde meine Amex Platinum und N26-Konto gut ergänzen.

Schade, dass es außerhalb der USA anscheinend keinen Partner gibt, der alles anbieten kann, was Apple will.

Dabei gibt es ja z.B. die SolarisBank, welche dieses WhiteLabel-Banking anbieten könnte.

Mal sehen, was die Zukunft bringt.

Langsam nervt es mich echt, dass sowas immer nur US only ist.

Sowas nervt dich? Vá, dann hast du kaum andere Probleme.

Und jammern macht dir eigentlich Spass.

Worin liegt der Unterschied zwischen der AppleCard und anderen Kreditkarten?

4% Zinsen, keine kosten… mehr braucht man nicht wissen.

Dagegen können nur Banker was negatives sagen.

Falls es bei jemanden nicht auftaucht, wie bei mir, bei der Apple Card Übersicht obren rechts auf die drei Punkte tippen uind dort „Daily Cash“ antippen. Dann ganz runter scrollen und dort kann man das Setup starten :)

4,5 % – Ja leck mich…

Mit 4,5 % machst Du bei 8,5% Inflation immer noch 4% Miese pro Jahr.

Einige haben immer noch nicht verstanden, dass es besser wahr „Strafzinsen“ zu zahlen, aber dafür keine Inflation, denn da war die Nettomarge bei einer vernünftigen Anlage weitaus höher.

Aber was haben die Deutschen rumgemeckert, als es keine Zinsen gab…

Ich bin zwar auch kein Banker aber die meisten verstehen den Zusammenhang offensichtlich nicht. Warum sollte einem ein Europäisches Geldinstitut 4% Zinsen anbieten wenn es das Geld bei der Zentralbank für 3% gibt. Verlangt die Zentralbank 5% hat es damit zu tun Inflation zu bekämpfen und die Nachfrage zu drosseln (Angebot u. Nachfrage – 9.Klasse Realschule).

Wer bei Geldanlage von „Nettomarge“ spricht, der hat sich für jegliche Diskussion über Finanzanlagen direkt selbst disqualifiziert

Eine Momentaufnahme. Das kann sich jederzeit wieder ändern. Vor der Finanzkrise gab es hier bis zu 8% aufs Tagesgeld. Danach gab es einen feuchten F**z. Es ist sehr transparent was Apple macht, nämlich Kundenbindung. Mehr Leute an die Platform binden und dann mit anderen Produkten abkassieren. Die holen sich ihre Kohle schon zurück.

Ich habe hier >6%, in Island.

Goldman-Sachs diese Verbrecherbande….

Und?