Apple listet LBB offiziell

Landesbank Berlin jetzt offiziell bei Apple Pay [Update]

Update: Inzwischen ist auch die Sonderseite der LBB geschaltet. Diese verweist aktuell allerdings nur auf die hauseigenen Karten und nennt weder die ADAC- noch die Amazon-Kreditkarte beim Namen.

Knappe zwei Monate nachdem Google die Amazon-Kreditkarte in den kontaktlosen Bezahldienst Google Pay integrierte, deutet sich nun die unmittelbar bevorstehende Aufnahme der Amazon-Kreditkarte in Apples Bezahldienst Apple Pay an.

Apple listet LBB offiziell

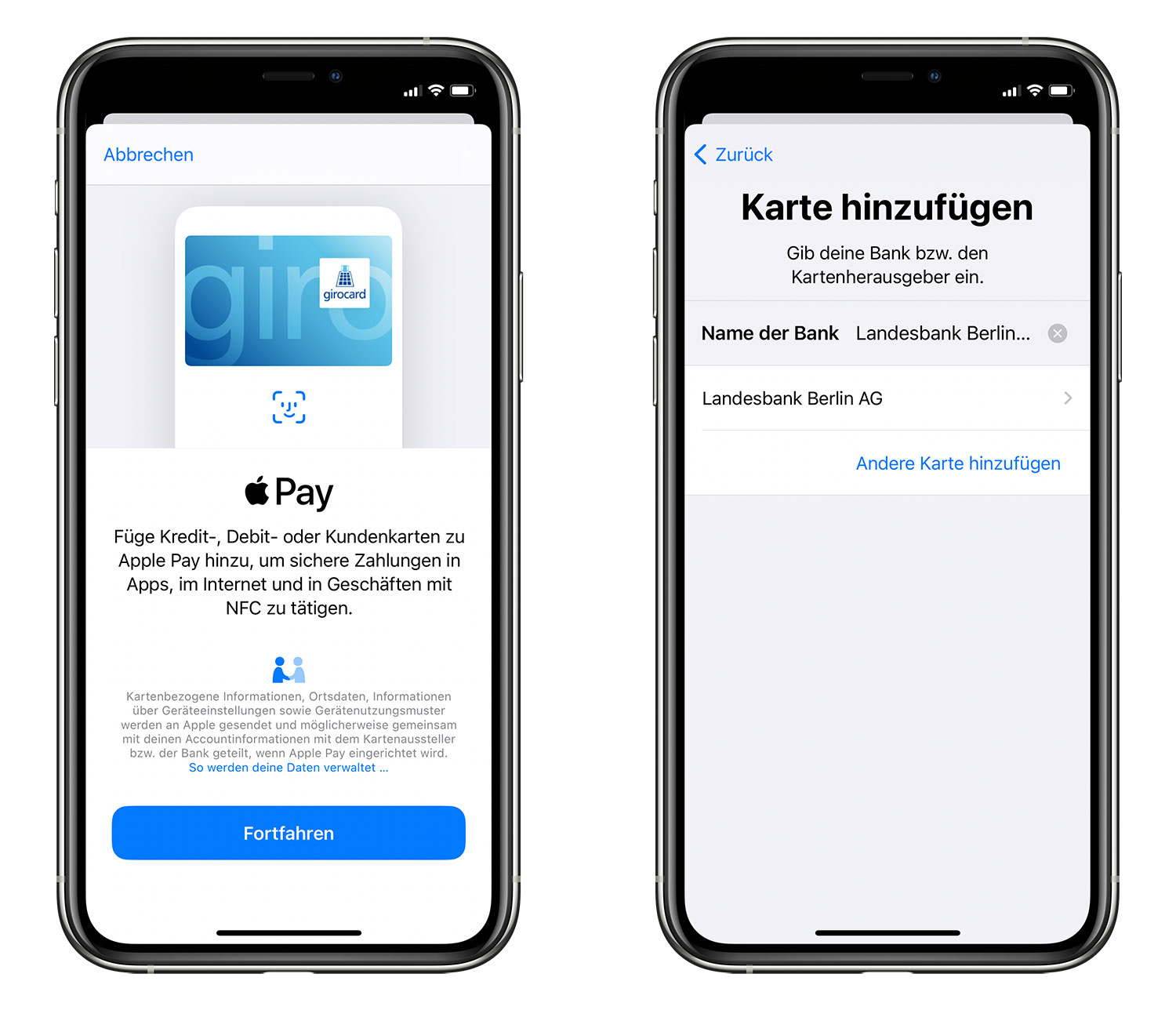

Apples offizielle Übersicht der in Europa an Apple Pay teilnehmenden Bankinstitute listet seit wenigen Stunden die Landesbank Berlin AG als neuen Deutschland-Partner. Zudem bietet die auf dem iPhone vorinstallierte Wallet-App jetzt die Neuanlage von Kreditkarten der Landesbank Berlin AG an.

Darüber hinaus hat die Landesbank Berlin AG jetzt auch offizielle „Datenschutzhinweise für Apple Pay“ veröffentlicht – das vierseitige PDF-Dokument ist auf den 22. Januar 2021 datiert und steht erst seit wenigen Tagen zum Download bereit.

Apple Pay: Datenschutz-Hinweise offiziell verfügbar

Amazon-, ADAC- und Haus-Kreditkarten

Neben der Amazon-Kreditkarte wickelt die Landesbank Berlin AG auch das Co-Branding-Angebot der ADAC-Kreditkarten ab, die gleichzeitig als Mitgliedsausweise dienen und stellt mit der LBB Visa Card Basis, der LBB-Doppel-Kreditkarte und der LBB-Doppel-Kreditkarte in Gold eine Reihe eigener Kreditkarten zur Verfügung.

Es ist davon auszugehen, dass diese nach und nach alle mit Apple Pay zusammenarbeiten werden. Wir vermuten jedoch, dass die Amazon-Kreditkarte hier als erstes der von der LBB bereitgestellten Kreditkarten-Angebote vorpreschen wird.

Erst Anfang 2020 baute die LBB ihr Online-Angebot komplett um und bietet seit dem Sommer eine iPhone-App zur Überwachung der Amazon-Kreditkarte an – gesonderte Apps gehören zu den Mitmach-Voraussetzungen für Apple Pay.

Kostenlos für Prime-Mitglieder

Die Amazon-Kreditkarte, die Neukunden mit einer Startgutschrift in Höhe von 40 Euro lockt, lohnt sich vor allem für Prime-Mitglieder. Diese zahlen keine Kartengebühren und erhalten 3% ihrer Ausgaben für Käufe auf Amazon.de zurück. Für Käufe außerhalb von Amazon.de werden zudem 0,5% zurückgezahlt.

Ohne Prime-Mitgliedschaft kostet die Karte ab dem 2. Jahr jährlich 20 Euro, zudem erhält man nur 2% der Ausgaben für Käufe auf Amazon.de zurück.

Mit Dank an Karl!

Yeah! Schon lange Dank Curve integriert, jetzt ohne Umwege ist natürlich cool.

Aktuell spannen sie uns ohnehin noch auf die Folter. Noch streikt das Hinzufügen neuer Karten.

Same here.

Frage mich gerade, ob sich ein natives Einbinden überhaupt lohnt!?!

Meine Erfahrung ist, dass Curve tendenziell doch eine Fehlerquelle mehr ist und hier und da mehr Transaktionen fehlschlagen als Nativ mit den Karten zu zahlen. Wenn dieses Cashback und Goback in time nicht nutzt, braucht man vermutlich Curve für Apple Pay nicht mehr. (Vielleicht noch als Auslandskarte und als echte Karte im Portemonnaie oder man hat Karten die weiter kein Apple Pay können)

„dass die Amazon-Kreditkarte hier als erstes der von der LBB bereitgestellten Kreditkarten-Angebote vorpreschen wird.“ Bei der APP gab es auch ZUERST die ADAC Visa App und Wochen erst Später für die Amazon Visa.

Also ich konnte die Karte nicht in der Wallet anbinden. Es kommt noch eine Fehlermeldung, dass die Bank Apple Pay nicht unterstützt.

Dauert vermutlich noch ein paar Tage.

+1

+1

+1 same here

Endlich, aber leider geht die Amazonkqrte wohl noch nicht bei bei vielen anderen :(

Mal abwarten

Änderungen bei Apple Pay werden meistens Dienstags freigeschaltet. Wird wohl also noch ’ne knappe Woche (wenn es nicht ausnahmsweise anders läuft).

War erfreut, aber aktuell funktioniert das hinzufügen noch nicht.

Bei mir klappt es nicht. Wird nicht unterstützt ist die Aussage…

Bei mir ebenso nicht

Geht mal einer Feedback wenn es klappt. Derzeit noch nicht

Endlich!

Dann sollten die ADAC-Karten ja möglicherweise auch bald klappen?

Es ist aktuell nur möglich die Kreditkarten die, von der LBB selbst ausgegeben werden mit Apple Pay zu nutzen die Prime Card ist aktuell noch nicht dabei.

Ich habe eine solche, und es geht trotzdem (noch) nicht.

Echt jetzt??

So siehts wohl aus. Sehr schade.

Endlich!!!

Für alle, die jetzt direkt sagen, klappt noch nicht.

Einfach abwarten, bis Amazon die Visa-App entsprechend aktualisiert, dann klappts.

Quelle?

Im Normalfall ist eine App nicht einmal erforderlich. Die Karte muss nur bestätigt werden, dies geht aber z.b. auch per SMS.

Funktioniert nicht! Fail

Yeeeeaaahhhhh! :-) Endlich!

In der Schweiz ist seit gestern auch endlich die neon Bank dabei. Das heisst endgültig by by Revolut und Curve, denn neon verlangt auch keine extra Auslandsgebühren und rechnet zum tagesaktuellen Interbank Wechselkurs ab.

Finally! :-)

Juhu. Das hat mir noch gefehlt. Jetzt sind dann alle meine Karten da drin

@ifun: Vergesst den Hinweis für Neukunden nicht, dass man nach der Aktivierung der Karte sofort im Kundencenter auf 100% Rückzahlung umstellt um hohe Gebühren zu vermeiden.

Wer das nicht selbst prüft, der sollte auch keine Kreditkarte beantragen ;)

Jeder der etwas abschließt sollte auch beim Antrag alles genau lesen. Denn bereits beim Antrag kann man – zwar etwas versteckt – die Karte selber auf 100% Rückzahlung einstellen ohne das man sich an das Kundencenter wenden muss.

Zweiter Punkt dazu: Beantragt man die Karte mit 100% Rückzahlung taucht die Karte zwar in der Schufa auf, aber ohne den Verfügungsrahmen. Beantragt man die Karte mit Teilrückzahlung wird zusätzlich zur Karte auch der eingeräumte Verfügungsrahmen an die Schufa gemeldet.

Kann man auch schon bei der Bestellung so einstellen.

Wird nicht unterstützt!? Bei mir…

LBB Prepaid konnte ich erfolgreich hinzufügen. Ist zwar nur eine Backup-Karte, die ursprünglich mal fürs Ausland angedacht war, aber ging reibungslos.

Wahrscheinlich muss man erst auf ein App Update warten! Egal Hauptsache es kommt! Auf einen Tag mehr oder weniger kommt es nun auch nicht an. Ich freue mich.

Für Apple Pay ist kein App Update erforderlich, es ist nicht einmal eine App erforderlich.

Welches Monatslimit hat man denn bei dieser Mickey-Maus-Karte?

Ging glaub ich bei 1000 Euro los. Nach 2-3 Jahren war ich dann 5000 Euro.

Ist aber wahrscheinlich von der eigenen Bonität abhängig.

Hat bei mir nicht mal 2-3 Jahre gedauert, nach nicht mal einen Monat wurde das Limit angehoben von den Anfangs 1000€

Die stufen Dich anfangs recht konserativ ein, spätere Erhöhungen waren bei mir nie ein Problem, ich bin jetzt etwa bei zwei Netto-Monatgsgehältern….

Unbegrenztes Limit, wenn Du Guthaben hinzufügst! Dann auch kostenlos im Ausland Geld abheben! Naja, derzeit eher unwichtig;-)

Bin bei 7500€ nach 3 Jahren mit der Karte.. reicht mir für mein Daily.. für Reisen oder so hab ich andere Karten

Ich würde sie nicht Mickey-Maus-Karte nennen.

Direkt bekommst du erst mal 210 Euro. Wenn du dich Legitimiert hast bekommst du deinen Verfügungsrahmen. Sehr häufig etwas zwischen 1000-2000€. Bei mir waren es 1800€. Nach einem halben Jahr der Nutzung bekommst du in der App einen Button mit dem du eine Limiterhöhung selber beantragen kannst. Das geht bis max. 6000€ Und war bei mir innerhalb von Sekunden automatisch genehmigt. Erhöhungen die darüber hinausgehen muss man meines Wissens nach beim Kundenservice anfragen.

Habe so vor knapp 15 Jahren mit knapp über 18 Jahren glaube 4.000€ Limit bekommen, habe das irgendwann mal per Anfrage auf 8.000€ anheben lassen, mehr habe ich noch nicht angefragt.

Das ist eine vollwertige Kreditkarte („Credit“), keine Mickey-Maus-Karte (die findest Du übrigens hier, ist auch von VISA: https://disneyrewards.com/ ). Sie ist nicht schlechter als andere Kreditkarten, nur weil sie nicht von Deiner Hausbank kommt…

Limit, wie hier mehrfach genannt, abhängig von Deinem Schufa-Score, wie bei allen anderen echten Kreditkarten auch. Zwei Nettomonatsgehälter sind i.a. kein Problem.

An die Kreditkarten-Sammler. Macht Euch bewusst, dass jede Karte bei der Schufa hinterlegt wird und in das Scoring einfließt. Das muss nicht zwangsweise schlecht sein, man sollte es jedoch auf dem Schirm haben.

Gähn… an alle Jogger. Wenn ihr im Regen joggt, könnt ihr nass werden. Das muss nicht zwangsweise schlecht sein, wenn man Wasser mag aber man sollte es auf dem Schirm haben (oder einen dabei haben…) Wer nicht weiss was eine Kreditkarte ist und dass sie einen Schufa Eintrag generiert, der weiss vermutlich auch nicht was die Schufa ist und was sie macht. Ist dann auch egal.

Und genau für die, die nicht mal wissen, für was die Schufa ist, war der Hinweis. Die können sich ja jetzt fragen: „Was ist denn die Schufa?“ und das nachschauen. Damit ist der Kommentar 100x sinnvoller als deiner.

Also in meinem (Akademiker-) Umfeld bin ich da immer wieder überrascht, wie viele davon keine Ahnung haben und sich dann wundern, wenn sie trotz ordentlichen Gehalts einen miesen Score haben (bspw. durch ständiges Wechseln der Bankbeziehungen und ggf. der Wohnanschrift; unzählige Kreditkarten, die sie auch immer nur 1, 2 Jahre verwenden und dann wieder wechseln, weil es eine Gutschrift von 20 Euro gibt; Kreditanfragen über Vergleichsportale, …). Aber freut mich natürlich, wenn das in Ihrem Umfeld eher unter stating the obvious fällt.

Wenn man einen Antrag auf eine Kreditkarte stellt, muss man eine Erklärung unterschreiben, dass man damit einverstanden ist, dass die Daten an die Schufa übermittelt werden. SPÄTESTENS dann sollte die Kerze auf der Torte anfangen zu leuchten und man sollte sich erkundigen WAS man da unterschreibt. Wenn man das nicht tut, kann iFun auch nicht mehr helfen.

Nein, dann springt aber der Jan ein ;)

Nur weil jemand ein Akademiker ist, heißt dass nicht dass er auch von echten Leben wirklich Ahnung hat und weiß worauf es ankommt.

Ich kann unter den Kommentar von Jan nur ein „!“ setzen. Ich hatte kürzlich Probleme bei einer Baufinanzierung, weil mein Schufa-Score bei lediglich 92% lag. Keinerlei negative Einträge, KFZ-Finanzierung vorzeitig getilgt und auch ansonsten eigentlich nur positive Aspekte drin. Habe dann alle Kreditkarten außer den Debitkarten von ING und N26 gekündigt (Amazon VISA und Advanzia Mastercard) und im Quartal darauf war mein Score immerhin wieder bei 96%. Total undurchsichtig dieses Scoring, aber die Karten haben sicherlich zum schlechten Score beigetragen.

Wenn Du keine Kredite hast, die Du momentan abbezahlst, bekommst Du einen etwas schlechteren Score. Grund ist, dass die Schufa dann nichts über Deine Zahlungsmoral sagen kann (wer keine Raten zahlt, kann auch keine Pluspunkte fürs regelmäßige Abstottern bekommen). Ich habe neulich im TV einen Report über einen Millionär gesehen, der keinen Handyvertrag bekommen hat, weil die Schufa einfach gar nichts über den wusste und er dadurch eine niedrige Punktzahl bekommen hat.

Und nicht zu vergessen: es hängt auch davon ab, in welcher Umgebung du wohnst (wenn um Dich rum mehr Arbeitslose wohnen, sinkt Dein Score). Das ganze System der Schufa ist ziemlich krank und unfair.

Der letzte Satz trifft es sehr gut. Und man hat eigentlich kaum eine Möglichkeit etwas zu beeinflussen, weil man den Algorythmus und die zugrundeliegenden Entscheidungskriterien nicht kennt.

Nach einem Jahr (06.01.2020) bin ich jetzt bei der Amazon Visa bei einem 5-stelligen Limit.

Dies wird entsprechend der Bonität sowie des Ausgabeverhaltens seitens der LBB entsprechend angepasst.

Ich versuche gerade meine Karten zu wechseln, da meine Bank jetzt eine Monatsgebühr für die Mastercard verlangt. Lohnt sich die LBB oder sprechen da Gründe gegen die Amazon Kreditkarte? Ich bin auch Prime Mitglied.

Ich bin mit der Amazon Visakarte sehr zufrieden. Es wird 1 x im Monat abgebucht.

Wenn Du eh Prime-Mitglied bist, kostet die Karte nichts – und je nach Ausgabeverhalten bei Amazon summieren sich die 3% Rabatt dort auch ganz hübsch. Bin schon seit mehr als 10 Jahren dabei, stets problemlos.

Handelt es sich dabei um eine Debit Visa? Oder wird hier monatlich vom Girokonto abgebucht?

Monatlich

Geschaltet, aber nicht erreichbar. (Server down)

Genauso ist es. Bin mal gespannt, wann es los geht mit der Amazonkarte.

Warum sollte die LBB die „Partner“ wie Amazon und ADAC erwähnen? Die Telekom erwähnt bei Neuerungen bei ihren Verträgen ja auch nicht Congstar und Co. ;)

Wann ApplePay für Amazon und Co. kommen, liegt weiter in den Sternen. Kann morgen sein oder in 2022 ;)

Die LBB ist Dein Vertragspartner bei allen Karten, die sie rausgeben, nicht nur bei ihren eigenen. Nicht der ADAC oder Amazon, die lassen nur ihr Logo draufdrucken.

Bei Congstar ist nicht die Telekom Dein Vertragspartner, sondern die Firma Congstar. Dein Vergleich passt daher nicht.

… deren Sonderseite ist down….

Seite nicht gefunden Die gewünschte Seite wurde nicht gefunden.

… wenn die IT und ihren Ressourcen wieder mal überfordet sind….

Ist am Ende halt auch nur eine Sparkasse ;-)

Auf den unvermeidlichen Kommentar des HESSENbabbler hab ich nur gewartet….

@Markus

Es ist nunmal so. Bin dort mit der Amazon Visa ja auch schon knapp 15 Jahre Kunde und in vielen Punkten war das ganze technisch nicht wirklich aktuell.

NFC-Karte kam ziemlich spät, Wunsch-PIN kam ziemlich spät, das Online Kunden Portal war bis letztes Jahr mega veraltet, die Startseite ist bis heute noch mega veraltet, die App kam ebenfalls erst letztes Jahr heraus, das Limit per Schieber in der App regeln erst vor paar Wochen, bei Google & Apple Pay ebenfalls erst sehr spät bzw noch gar nicht.

Bin dort eigtl nur noch, weil es eben gewisse Vorteile hat, dass das herausgebende Institut dein Verhalten kennt. Dazu ist es nicht die einzige Kreditkarte. Aber man muss auch sagen, wenn dann Apple Pay geht, kann man über die Karte erstmal, stand heute, nicht meckern. Bis die Entwicklung eben wieder weiter geht.

Ich glaube nach wie vor, dass ihr hier einem gewaltigem Irrtum erliegt. Die LBB führt jetzt Apple Pay für ihre Kreditkarten ein, aber das heißt noch lange nicht, dass dies auch für die Amazon-Kreditkarte kommen wird. Da hat Amazon noch ein Wörtchen mitzureden und die machen das definitiv nicht. Apple Pay gibt es ja auch mit keiner Amazon-Kreditkarte in anderen Ländern. Außerdem ist in den für GooglePay aktualisierten Nutzungsbedingungen der Amazon-Kreditkarte kein Wort zu Apple Pay zu finden.

Ich hätte dir so lange zugestimmt, dass Amazon keine konkurrierenden Zahlungssysteme akzeptiert, wie es kein Google Pay gegeben hat. Nun hat Amazon weiß Gott keinen Grund mehr Apple Pay auszuschließen. Die Daten der Nutzer bekommen sie schließlich über die Kreditkarte ohnehin.

da muss ich dir leider zustimmen. und werde gerne eines besseren belehrt :-/ freuen würds mich allemal. aber dran glauben tue ich nicht.

In den USA wird die Amazon Visa unterstützt.

Gut für die Amerikaner. Nutzt uns hier leider nix.

Geht um den Satz, dass es auch in anderen Ländern kein Apple Pay mit Amazon Kreditkarten geben würde.

Die Nutzungsbedingungen für die Amazon Kreditkarte sowie Apple Pay sind auch wieder verfügbar… dann wird die Umsetzung hoffentlich nicht zu lange auf sich warten lassen!

https://www.lbb.de/landesbank/de/hidden/datenschutzhinweise_apple_pay.pdf

Ich bin weder bei Amazon noch habe ich eine Kreditkarte und lebe trotzdem gut damit.

Dann ist das hier doch genau dein Thread. Super, dass du uns das mitteilst.

:-)